15.05.2019

Сегодня рассмотрим одну из компаний-гигантов, занимающихся добычей и переработкой нефти и газа. Роснефть является крупнейшим экспортером России.

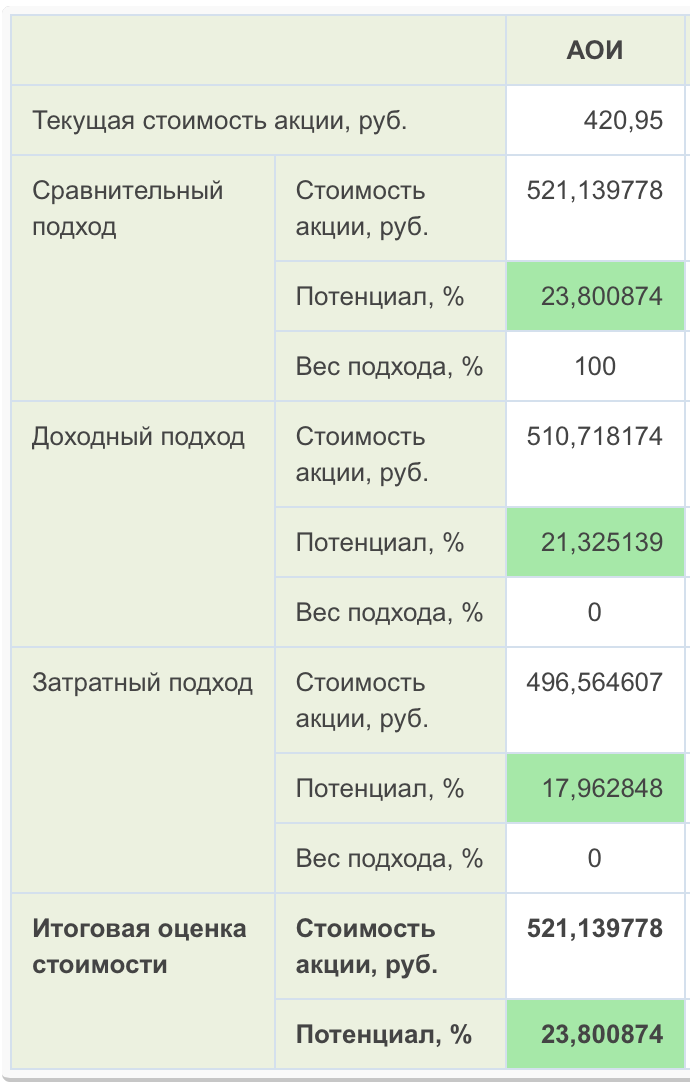

Фундаментальный анализ

Оценка компании по фундаментальным показателям показывает, что потенциал Роснефти довольно высок и составляет более 20%. К тому же, каждый метод анализа, из представленных выше, говорит о том, что корпорация недооценена, в том числе и затратный. А значит, грубо говоря, покупая акции компании на 10000 рубль, мы получаем 11786 рублей активов.

Выручка и прибыль показывают уверенный рост, а значит перспективы Роснефти должны быть вполне позитивными. Не смотря на это, прибыли остается крайне мало, что свидетельствует о высоких издержках и капитальных затратах нефтегазового гиганта.

Роснефть - экспортер, а значит его финансовые показатели зависят от иностранной валюты, в основном, от доллара. Таким образом, чем более слабой является внутренняя валюта, тем больше выиграет Роснефть, а значит, приобретая акции компании, мы косвенно страхуемся от валютных рисков. Более того, на длинной дистанции, доллар растет, что положительно скажется на котировках.

Нефть и позитив

Цены на нефть являются одним из определяющих факторов успеха Роснефти.

На данный момент сырье показывает положительную динамику и с начала 2016 года находится в затяжном восходящем канале.

Роснефть продолжает наращивать показатель прибыли и в первом квартале 2019 года показал впечатляющие результаты, увеличив прибыль в 1,6 раз. Вот ссылка на новость.

Технический анализ

Техническая картина выглядит позитивно - восходящий канал.

Однако в данный момент мы находимся на довольно опасном участке для принятия решения - центр восходящего канала. Текущий максимум остался сильно ниже предыдущего, что показывает слабость "быков", плюс ко всему, Газпром объявил о возможности повысить дивиденды до отметки выше 16 рублей, что несомненно приведет к оттоку капитала в национальное достояние.

Вердикт

В идеале, брать Роснефть надо у нижней границы восходящего канала, однако дойти до этого уровня сложно, отчеты компании выглядят сильно, а конъюнктура благоприятна. Если покупать от текущих, то с небольшим стопом, линия центра канала часто выступает поддержкой и при ее пробое можно улететь далеко вниз.

В перспективе 3-5 лет Роснефть выглядит интересной инвестицией, при этом дивидендная политика компании предполагает приемлемую дивидендную доходность на эти годы (порядка 5-7%).

Возможности спекулятивной торговли этим инструментом для меня видятся туманными, ясных паттернов пока нет.