Что выбрать владельцу индивидуального инвестиционного счёта

Владелец индивидуального инвестиционного счёта (ИИС) вправе выбрать один из двух типов налоговых вычетов: вернуть уплаченный НДФЛ по ставке 13% либо вовсе не облагать налогом полученный на ИИС инвестиционный доход. Как рассчитать, какой вычет выгоднее, и не ошибиться с выбором, расскажем в этой статье.

Индивидуальный инвестиционный счёт — это специальный счёт для учёта денежных средств и ценных бумаг физического лица, который открывается брокером, банком или управляющей компанией.

Учёт активов по данному счёту ведется обособленно от других счетов физического лица. Это означает, что финансовый результат (доход или убыток) по операциям, учитываемым на ИИС, будет определяться отдельно от финансового результата по иным счетам, в том числе брокерским (п. 2 ст. 214.9 НК РФ).

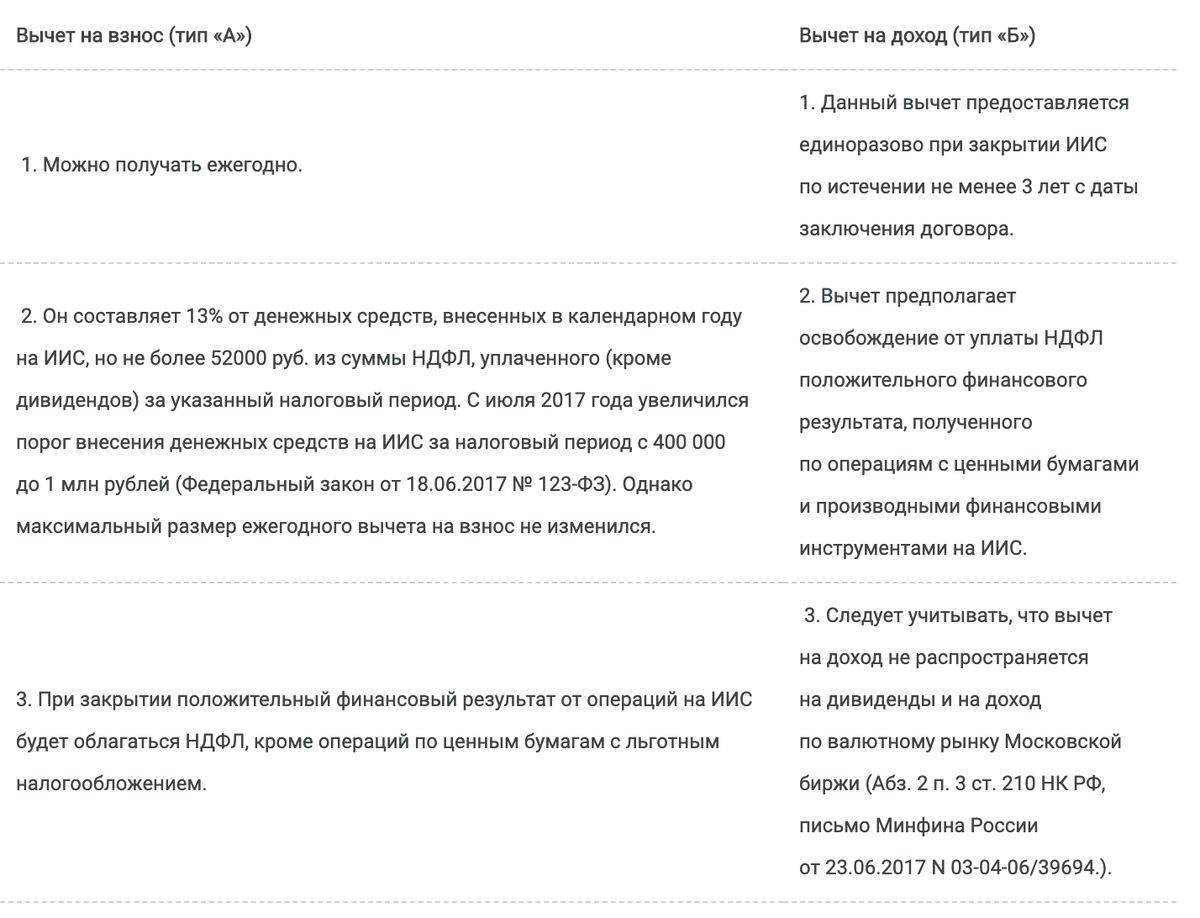

Государство инициировало запуск индивидуальных инвестиционных счетов для привлечения граждан на рынок ценных бумаг путем предоставления налоговых вычетов. Открытие ИИС привлекательно как для тех, кто ищет альтернативу вкладам и хочет вернуть частично или полностью уплаченный НДФЛ, так и для активных инвесторов, которые благодаря вычету могут освободить от налогов доход по операциям на ИИС. Согласно Налоговому кодексу владелец ИИС вправе выбрать один из двух типов вычетов:

Важно: совмещение и смена типа вычета невозможны в период действия договора на ведение ИИС

Пример 1. Вычет на взнос

Вы открыли ИИС в январе 2015 года и внесли на него:

— в 2015 году — 200 000 руб. Официальная зарплата — 30 000 руб. в месяц;

— в 2016 году — 350 000 руб. Официальная зарплата — 45 000 руб. в месяц;

— в 2017 году — 1 000 000 руб. Официальная зарплата — 50 000 руб. в месяц.

Вы выбрали вычет на взносы. Поскольку данный вычет ограничен 52 000 руб., а также суммой уплаченного налога за налоговый период, то вы вправе рассчитывать на возврат:

— за 2015 год — 26 000 руб. (с доходом 30 000 руб. в месяц вычет мог составить до 46 800 руб.);

— за 2016 год — 45 500 руб. (вычет мог составить максимальные 52 000 руб.);

— за 2017 год — 52 000 руб.

Общая сумма возврата составит 123 500 руб.

Условия для получения любого типа вычета

— открыть ИИС может только физическое лицо — совершеннолетний налоговый резидент РФ;

п. 3 ст. 210 НК РФ,

п. 1 ст. 224 НК РФ

— договор на ведение ИИС должен действовать не менее трёх лет. Срок исчисляется с даты заключения договора;

подп. 4 п. 3 ст. 219.1 НК РФ,

подп. 1 п. 4 ст. 219.1 НК РФ

При досрочном закрытии ИИС полученный ранее вычет на взнос необходимо вернуть с учётом пеней после представления декларации 3-НДФЛ. Вычет на доход в этом случае просто не будет предоставлен. При закрытии с положительного финансового результата от инвестирования будет взиматься НДФЛ.

— один человек может иметь только один действующий ИИС. Иметь два счёта можно только при смене профучастника, для сохранения права на вычет прежний договор на ведение ИИС следует прекратить в течение месяца;

п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ

— вносить денежные средства должен сам налогоплательщик и только в рублях и не более 1 000 000 рублей за календарный год.

п. 8 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ

Как определиться с типом вычета?

Выбор зависит от нескольких факторов:

— наличия официального дохода, с которого уплачен НДФЛ по ставке 13% (кроме дивидендов); — ежегодной суммы взноса денежных средств на ИИС;

— процентной доходности;

— инвестиционного портфеля (например, при вычете на взнос можно выбирать те ценные бумаги, по которым предусмотрено льготное налогообложение;

— срока инвестирования.

п. 25 ст. 217 НК РФ,

п. 17.2 ст. 217 НК РФ,

Федеральный закон от 03.04.2017 № 58-ФЗ

Выбрать вид вычета можно в любое время в течение срока действия договора. Однако следует учитывать, что возврат налога по вычету на взнос возможен за последние 3 налоговых периода. Например, вы внесли на ИИС денежные средства в 2015 году, значит, получить вычет на взнос за этот период вы можете вплоть до конца 2018 года.

Вычет на взнос ограничен. Сумма возврата не может быть более 52 000 руб. за календарный год, тогда как вычет на доход ограничений не имеет. В связи с этим, чем ниже доходность по операциям с ценными бумагами (ПФИ) и меньше величина взноса, тем выгоднее использовать вычет на взнос. Опять же для вычета типа «А» необходимо иметь доход, с которого уплачивается НДФЛ по ставке 13%, тогда как для вычета типа «Б» наличие официального дохода значения не имеет. Если вы активный инвестор с высокой результативностью и имеете возможность ежегодно пополнять ИИС на один миллион, то приоритетнее для вас будет выбор вычета на доход.

Пример 2. Сравнение размера вычета

Вы открыли ИИС в январе 2015 года и внесли на него:

— в 2015 году — 200 000 руб.;

— в 2016 году — 400 000 руб.;

— в 2017 году — 1 000 000 руб.

Предположим, что ваш ежемесячный официальный доход в течение трёх лет был равен 50 000 руб. Соответственно вы ежегодно платили НДФЛ в размере ((50 000×12)*0,13) = 78 000 руб. Каждый год инвестор зарабатывал на фондовом рынке по 30% годовых.

В феврале 2018 года инвестор принял решение закрыть ИИС и выбрать более выгодный тип вычета.: Вычет на взносы составит (200 000*0,13) + 52 000 + 52 000 = 130 000 руб. (за 3 года).

Вычет с дохода:

Доход за 2015 год: 200 000*30% = 60 000 рублей;

Доход за 2016 год: (260 000 + 400 000)*30% = 198 000 рублей;

Доход за 2017 год: (858 000 + 1 000 000)*30% = 557 400 рублей

Доход = 2 415 400 — 1 600 000 = 815 400 рублей (за 3 года) (60 000 + 198 000 + 557 400)*0,13= 106 002 р. (за 3 года)

Исходя из примера видно, что даже при большом ежегодном процентном доходе и крупной сумме инвестирования в 2017 году вычет типа «Б» не становится более выгодным. Здесь стоит обратить внимание также на продолжительность инвестирования.

Теперь рассмотрим пример, когда вычет на доход становится значительно приоритетнее.

Как видно из таблицы с шестого года вычет на доход становится выгоднее, чем вычет на взнос. Причём процентная доходность за данный период была нестабильной. Однако за счёт максимальных сумм взноса за налоговый период, а также количества лет инвестирования вычет типа «Б» становится приоритетнее. Через 10 лет владения ИИС вычет на доход почти в 7 раз превышает вычет на взносы.

В связи с этим при открытии ИИС советуем не торопиться с выбором вычета, а проанализировать ситуацию и выбрать более выгодный для вас тип вычета.

Источник: https://journal.open-broker.ru/taxes/vybor-tipa-nalogovogo-vycheta-dlya-iis/

Подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!