У облигации есть «номинал» - это цена, по которой она будет гаситься в конце срока. Обычно выпускаются облигации номиналом 1000 руб. Цена облигации выражается в виде процентов от номинала. При этом на бирже цена облигации вовсе необязательно равна 1000 руб. (100 %). Цена зависит от величины купона (чем выше ставка купона, тем дороже облигация), от уровня риска эмитента (чем выше риск эмитента, тем дешевле торгуется облигация). Также цена зависит от общих ожиданий инвесторов относительно банковской ставки. Когда в 2017 году банковская ставка снижалась, облигации росли в цене. При этом чем дальше срок погашения, тем волатильнее облигация – тем сильнее она растет или падает при изменении банковской ставки.

Получается, ни цена, ни величина купона – еще не ключевые показатели при выборе облигации. Тогда на что же нужно ориентироваться при формировании портфеля?

При выборе облигаций в портфель нужно смотреть на доходность к погашению, кредитное качество эмитента и срок до погашения. Доходность к погашению – ключевой показатель. Кредитное качество определяется рейтингом эмитента. Чем оно выше, тем ниже доходность, которую получит инвестор, но ниже и риск. Сегодня ОФЗ – самые надежные из облигаций – торгуются с доходностью к погашению 7,3-7,8 % годовых. Корпоративные эмитенты, имеющий международный рейтинг ВВ и выше (или от российских агентств «АКРА», «ЭксертРА» - АА и выше) торгуются с доходностью 8,3-8,8 % годовых. Чем дальше срок погашения, тем выше доходность («длинные» облигации считаются более рискованными).

Резюмируем сказанное в виде простых правил:

Определите срок, на который хотите инвестировать, и подбирайте выпуски с погашением, близким к этому сроку. Если купите сильно длинную облигацию, можете потерять в момент продажи из-за изменения цены.

Если сумма небольшая (до 100-200 тыс), рекомендую ограничиться ОФЗ – они надежнее и ликвиднее. К тому же с купонов ОФЗ не платятся налоги.

При большей сумме можете диверсифицировать портфель, включив в него надежные корпоративные облигации. Но помните, что с доходов по корпоративным облигациям могут возникнуть налоги. Поэтому покупайте бумаги, выпущенные после 2017 года – купоны по ним не облагаются НДФЛ.

Покупать или нет облигации с невысоким рейтингом, решайте сами. Они будут чуть доходнее – до 9 – 10,5 % годовых, но и риск дефолта по ним выше. Если решите купить менее качественные облигации, то обязательно диверсифицируйте портфель минимум на 5-6 эмитентов. Это, кстати, будет сложно из-за невысокой ликвидности.

На рынке бывают и более доходные – до 15 % годовых – облигации. Не рекомендую. Пару-тройку раз проскочите и заработаете больше процентов, а затем можете нарваться на дефолт. Оно вам нужно?

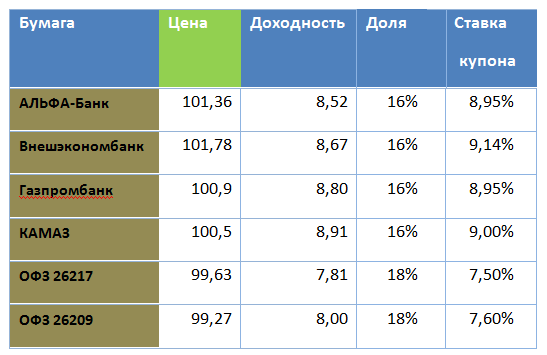

В заключение предлагаю вам свой портфель облигаций для инвестирования на 3-4 года. Доходность такого портфеля равна 8,5 % годовых.

Пишите нам @mlarv, если вам нужна помощь в составлении портфеля облигаций или у вас появились вопросы по этому инструменту.

Подписывайся в телеграм: teleg.run/RunningBun