Еженедельный обзор первичного рынка облигаций на внутреннем финансовом рынке. Двенадцатая неделя 2019г. 18.03.-24.03.2019.

Гособлигации.

Сравнительная таблица справедливой стоимости инструментов белорусского долга на внешних рынках и предложения Минфина по ставкам облигаций на внутреннем рынке

ISIN Текущая доходность,% Купон ,% Погашение XS1634369067 6,06 ↓ 6,875 28.02.2023 XS1634369224 6,71 ↑ 7,625 29.06.2027 XS1760804184 6,61 ↑ 6,2 28.02.2030 ВГДО - 252 4,2 4,2 22.08.2024

*Информацию по суверенным еврооблигациям на 22.03.2019 с boerse-stuttgart.de

На прошедшей неделе на рынок евробондов вышел российский Минфин. Нам предоставляется хорошая возможность сравнить уровни доходности по госзаймам. У России нет особых потребностей в финансировании дефицита бюджета, но как рыночный игрок она посчитала необходимым при благоприятной конъюнктуре поддержать обратную связь с инвесторами: проверить интерес к своим бумагам и ориентиры доходности.

Избыточный спрос позволил эмитенту несколько снизить предполагаемую доходность по бондам в евро с 2,6% до 2,4% (погашение в 2025 г.) , а по долларовым бумагам с 5,5% до 5,2%(погашение в 2035 г.). Если учесть , что Россия имеет инвестиционный кредитный рейтинг, и сравнить с ценовыми предложениями доходности белорусского Минфина ("мусорный рейтинг") , то ВГДО -257 в евро под 4% это еще куда ни шло. А вот долларовая доходность ВГДО-252 в 4,2 % - вообще мимо кассы. Недельная выручка Минфина по этому выпуску составила $0,6 млн. Без "телефонных" принудительных крупных сделок реакция покупателей на этот инструмент минимальна.

На текущей неделе Минфин доразместит оставшийся незначительный объем ВГДО -257 . Основное внимание на $200 млн по последнему седьмому траншу кредита ЕСФР. Крайняя дата выборки - 31 марта. Следим за информацией по этой сделке. Тишина будет не самым хорошим сигналом.

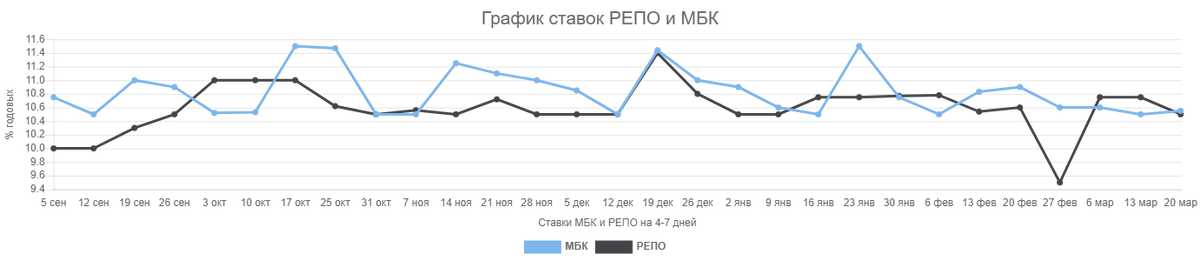

Облигации Нацбанка РБ.

У Нацбанка за последние месяцы можно заметить начало здоровой тенденции. Погашая прошлогодние обязательства регулятор начинает снижать объемы привлечения валюты на внутреннем рынке. Помочь в этом процессе может благоприятный момент на валютном и денежном рынке. Рублевые ставки с позволения Нацбанка двинулись вверх, а курс национальной валюты укрепился (на пониженных биржевых объемах). На дешевых уровнях 2,1 BYN / USD регулятор откупит все , что не предложат.

Но даже такая благоприятная конъюнктура не приводит Нацбанк к более активным действиям в рублевом пространстве. Навес рублевой ликвидности по-прежнему убирается недельными сделками. Из 2 млрд. рублей избыточной рублевой массы в банковскую систему вернулся 1 млрд. и за несколько дней рассосался на уплату налогов и исполнение резервных требований банков.

Созревание Нацбанка для системной работы в рынке затягивается. Похоже, регулятор и сам еще не сильно верит в национальную валюту. Информирован лучше других. Начнет действовать , вот тогда и мы поверим.

Корпоративные облигации.

Не самая лучшая неделя для корпоративных заемщиков. На фоне подъема рублевых депозитных банковских ставок спрос на инвалютные корпоративные облигации начинает сдуваться. К тому же с рынка исчезли крупные сделки инвесторов , а без них объемы реализации первичного рынка не радуют. Да и лица эмитентов начинают приедаться. Выделить даже некого : "Евроопт" - $200 тыс .

Среди крупных сделок облигации "Паритетбанка" и "АСБ Лизинг".

Любители адреналина отнесли более $0,5 млн. ООО "Жилстройкомплект". Эмиссия продается по прямым договорам с заемщиком. Каждый выбирает по себе, но исключительно на ставку заглядываться уже не модно. Поощрение "нестандартных" заемных проектов приведет на рынок еще более "нестандартных".

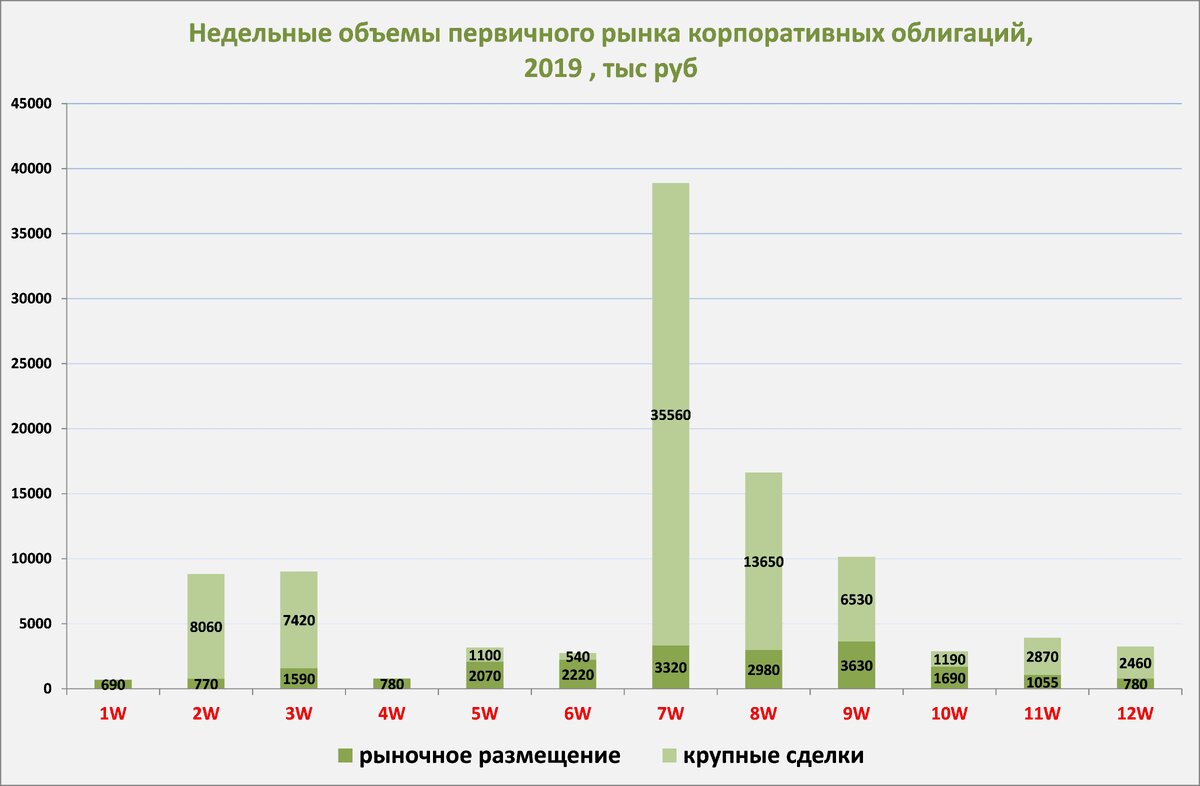

Общерыночная выручка корпоративных заемщиков на первичном биржевом рынке составила около 3,2 млн. рублей , еще около 1,2 млн. рублей дает внебиржевой сектор.

Понедельная структура размещения облигаций в разрезе рыночных сделок и "не очень рыночных".

Присоединяйтесь к нашему телеграмм-каналу t.me/belinvest4you