Банки все чаще предлагают населению в качестве альтернативы депозитам новые розничные продукты на базе облигаций

Автор: Игорь Лаухин, партнер, управляющий директор по брокерским операциям ИК «Септем Капитал», основатель сервиса Yango, специально для журнала «Банковское дело»

Прошлый год показал взрывной рост интереса розничных клиентов к инструментам фондового рынка. Одним из бенефициаров этого тренда в ближайшие несколько лет должен стать именно облигационный рынок: население все чаще предпочитает традиционным банковским вкладам другой, консервативный, но более доходный инструмент — облигации. Неудивительно, что банки начинают активнее взаимодействовать с инфраструктурой финансового рынка в лице брокеров и инвестиционных компаний и все чаще стремятся предлагать населению в качестве альтернативы депозитам новые розничные продукты на базе облигаций.

Облигации vs вклады: новая реальность

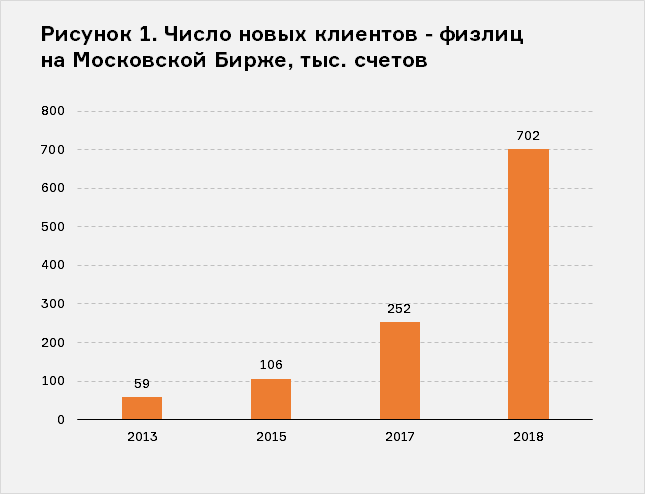

В прошлом году был поставлен абсолютный рекорд по притоку средств физлиц на российский фондовый рынок. 1 января 2019 г. Московская Биржа зарегистрировала на нем двухмиллионного частного инвестора. Всего за 2018 г. на биржевой рынок пришло свыше 700 тыс. новых российских граждан (рис. 1).

Ни для кого не секрет, что большую часть новых инвесторов составили именно вчерашние банковские вкладчики. В 2017 г. вследствие рекордно низкой инфляции и планомерного понижения ключевой ставки ЦБ РФ банки активно снижали ставки по вкладам физлиц. В результате консервативные инвесторы, традиционно сберегающие средства на депозитах в крупнейших банках, начали подбирать более доходные, но не менее надежные инструменты. Таким инструментом сбережения средств для физлиц во всем мире традиционно служат облигации.

Неудивительно, что в 2018 г. частные инвесторы, по данным Московской Биржи, вошли в число активных участников размещений облигаций (рис. 2). Они приобрели новых корпоративных облигаций на 251 млрд руб. (свыше 10,9% от всего объема) и ОФЗ на 74,2 млрд руб. (7,2% общей суммы).

Несмотря на то что в феврале 2019 г. ряд банков из первого десятка подняли депозитные ставки, к двузначным числам доходности по вкладам, вернутся еще очень нескоро. (рис. 3). По данным Банка России, средняя максимальная ставка топ-10 российских банков по депозитам физических лиц в рублях за третью декаду января составила 7,55%. Очевидно, что в такой ситуации спрос на альтернативные продукты — более доходные и ликвидные аналоги депозитов, такие как облигации, по-прежнему сохраняется. Потенциал этого сегмента огромен: он ограничен только общим объемом сбережений населения, который превышает несколько десятков триллионов рублей.

Что такое народные облигации?

Понятие народных облигаций активно вошло в обиход финансистов в 2017 г. с подачи Минфина России. Почувствовав спрос на облигации со стороны физлиц, ведомство решило первым активно побороться за деньги вчерашних вкладчиков и начало размещать специальные ОФЗ для населения — ОФЗ-н. Основная особенность народных ОФЗ заключается в том, что они не являются рыночными инструментами, то есть не могут обращаться на вторичном рынке — бумаги можно лишь продать обратно банкам-агентам (ВТБ, Сбербанку, Почта Банку и Промсвязьбанку), при этом повторно заплатив агентскую комиссию. Таким образом Минфин попытался полностью освободить непрофессиональных инвесторов от рыночного риска (риска снижения стоимости активов вследствие изменения ситуации на рынке).

По данным Cbonds на конец января, Минфину в общей сложности удалось продать с 2017 г. ОФЗ-н на 56,6 млрд руб. В прошлом году Министерство финансов объявило, что собирается изменить условия продажи народных облигаций, освободив покупателей бумаг от комиссий банкам-агентам, которые составляют от 0,5 до 1,5%.

Сейчас ведомство разрабатывает схему прямой продажи ОФЗ н физлицам через систему «Маркетплейс» (единую площадку для продажи финансовых продуктов населению, которая разрабатывается под эгидой ЦБ РФ). Новая система продажи бумаг должна заработать во второй половине 2019 г. Однако в отличие от классических ОФЗ, народные ОФЗ н по-прежнему нельзя будет купить на средства, находящиеся на индивидуальном инвестиционном счете, а значит, у частного инвестора нет возможности получить от государства дополнительный доход в виде налогового вычета на взнос в размере 13%.

Народные облигации банков

Вслед за Минфином диверсификацией собственной инвесторской базы занялись крупнейшие госбанки. Первым собственные «народные» облигации еще осенью 2017 г. выпустил Сбербанк. В октябре он разместил первый выпуск, ориентированный на физлиц, объемом 40 млрд руб., при этом в сделке, по информации банка, приняли участие более 1800 физических лиц, обеспечивших больше половины спроса (табл. 1).

Помимо Сбербанка по аналогичной схеме средства частных инвесторов привлекали ВТБ и Россельхозбанк (РСХБ). ВТБ привлек у населения в 2017 г. таким образом 25 млрд руб. Менее удачным эксперимент с облигациями для населения оказался у Россельхозбанка. Банк разместил бумаги всего на 5 млрд руб. (хотя планировал привлечь 20 млрд руб.), причем на физлиц пришлось лишь 2 млрд руб. из этого объема.

В отличие от Минфина с его ОФЗ-н, все три госбанка предложили физическим лицам классические рыночные инструменты – фактически обычные биржевые облигации, которые можно реализовать на вторичных торгах по рыночной цене, кроме того, такие бумаги, как и обычные классические бонды, физлица могут покупать на индивидуальные инвестиционные счета.

В конце прошлого года новый продукт на базе облигаций для населения представил и банк «Хоум Кредит». Объем размещения народных облигаций составил 2 млрд руб.

Облигации в розницу: почему этот продукт нужен банкам?

Несмотря на ряд успешных примеров выпуска банковских облигаций для населения, этот продукт пока что не стал массовым среди игроков банковского рынка. Попробуем разобраться, почему.

Как известно, основная задача любого банка — поиск фондирования на рынке для последующей выдачи кредитов. Есть два ключевых источника фондирования банковского бизнеса — стандартные депозиты и финансирование на публичном долговом рынке через выпуск собственных облигаций. Традиционными держателями облигаций банков всегда выступали профессиональные участники рынка, крупные институциональные инвесторы. При этом до сих пор российские банки всерьез не рассматривали массового розничного клиента в качестве потенциального покупателя своих бондов.

Многие банкиры, с которыми мне приходилось общаться на тему размещения облигаций для населения, все еще воспринимают продажу бондов розничным клиентам как каннибализацию своей депозитной базы, полагая, что это в конечном счете вредит бизнесу, сокращая долю самого популярного банковского продукта. Какой смысл, имея выстроенную инфраструктуру для продажи депозитов населению, заниматься размещением облигаций среди физлиц, если банк может привлечь те же 5 млрд руб. через облигации одной сделкой на рынке у институциональных инвесторов, сделав пять звонков?

Однако за последний год спрос на банковские бумаги среди институциональных инвесторов сильно упал. К тому же в условиях волатильного рынка и нестабильной конъюнктуры банки вынуждены все время подстраиваться под «окна для размещений», которые не всегда могут быть открыты в тот момент, когда требуется привлечь новое финансирование. В ситуации с розничными инвесторами вы получаете постоянный приток средств через продажи облигаций в нужном объеме. Ведь современные технологии позволяют проводить размещения не в один день, а распределять объем выпуска на нужный срок: используя программы облигаций и правильно настроив свою сетку продуктов, можно размещать хоть по 100 млн руб. раз в неделю.

Кроме того, продавая облигации в розницу, банк получает новый бизнес, который позволяет ему генерировать дополнительный комиссионный доход.

Вместе с тем нельзя отрицать, что в последние несколько лет сильно изменилась и структура запросов розничных клиентов банков. Для них все чаще важно иметь возможность получить в одном месте весь набор продуктов — будь то депозит, облигации или другие инвестиционные инструменты. Если банк не поставит «на витрину» продукт под названием «инвестиции», он попросту потеряет часть клиентов. В этой ситуации продажа облигаций в розницу воспринимается уже не как уничтожение собственной депозитной базы, а как необходимое расширение продуктовой линейки.

Ярким примером того, что эта концепция работает, является изменение политики крупнейших игроков банковского рынка, которые уже не первый год активно предлагают свои облигации в рознице.

Бизнес-кейс: как розничному банку запустить успешный продукт на базе облигаций для населения

В ноябре 2018 г. мы помогли одному из лидеров банковской розницы среди частных банков в России вывести на российский рынок новый продукт — народные облигации, ориентированные на розничных клиентов банка. Проект оказался необычайно успешным: с помощью выпуска облигаций финансовому институту удалось привлечь в короткие сроки 2 млрд руб. клиентских средств.

Этот выпуск стал хорошим примером того, как правильно структурировать инструмент на базе облигаций для розничного инвестора. По сути это классический рыночный выпуск облигаций, имеющих вторичное обращение, как и в случае с народными бондами госбанков, о которых говорилось выше. Однако в отличие от своих прототипов наш продукт имел целый ряд интересных особенностей. Это крайне важно, и вот почему: запуская продукт на базе облигаций, вы как банк должны четко понимать, чем ваш выпуск отличается от предложений конкурентов. Почему клиенту выгодно купить именно ваши облигации, имея доступ на фондовый рынок, а не бумаги «зеленого банка»? Что конкретно вы можете предложить потенциальному розничному инвестору, кроме доходности?

Механизм дополнительных оферт

Среди консервативных инвесторов, которые еще вчера хранили сбережения на традиционных депозитах, преобладает идеология инвестирования buy&hold. Таким инвесторам нужна гарантия выхода из инвестиций без потерь. Важно понимать, как вы ее обеспечите, предлагая такой продукт, как облигации, клиенту.

Идея депозита в этом плане проста и понятна — клиент всегда может забрать свои деньги без потерь. В случае с облигациями инвестор тоже всегда может получить свои деньги назад — вопрос, по какой цене. Инвестор может как заработать дополнительные проценты, так и потерять часть вложенного. Чем «длиннее» бумага, тем больше рисков несет инвестор.

Свести к минимуму рыночный риск, связанный с падением цены облигации, для покупателя можно, используя механизм оферт.

Одним из важных новшеств для рынка, которое сделало наш инструмент особенно интересным именно для частных инвесторов, стало как раз наличие ежеквартальной оферты банка (табл. 2). На практике это означает, что воспользоваться правом досрочного погашения инвестор может не единожды в определенную назначенную эмитентом дату (как это традиционно бывает у большинства выпусков), а каждые три месяца. Такая структура делает инструмент очень гибким.

По сути, публичная оферта банка и формирует вторичный рынок с определенный ценой на выкуп каждый квартал до погашения в течение трех лет. Так, вложившись в облигации в декабре 2018 г., инвестор получил возможность при необходимости с помощью механизма оферты досрочно выйти из бумаги по такой цене, которая гарантированно принесет ему от 5 до 9% годовых, в зависимости от срока владения бумагой (чем ближе оферта к дате погашения, тем выше гарантированная доходность при досрочном выходе).

Этот продукт стал фактически первой удачной попыткой застраховать рыночный риск по облигации для частного инвестора.

Правильная коммуникация

Запуская такой продукт, как облигации для населения, банку критически важно правильно настроить коммуникацию с клиентами. Это позволяет избежать мисселинга или «неправильной продажи». Очень важно выстроить продажи так, чтобы клиент четко понимал, что за продукт он покупает, какие риски несет и какое вознаграждение получит. Такая правильно настроенная коммуникация в нашем случае позволила существенно минимизировать досрочный выход розничных клиентов из инвестиций, который оказался существенно ниже первоначальных ожиданий и на порядок лучше, чем по остальным продуктам банка.

Использование инструмента ИИС

Покупка облигаций на индивидуальный инвестиционный счет (ИИС) позволяет розничному инвестору увеличить доходность своих инвестиций при вложениях на три года в среднем на 4% годовых (за счет получения налогового вычета по НДФЛ в размере 13% от внесенной суммы). Таким образом, предлагая розничному клиенту приобрести облигации банка на ИИС, вы создаете для него отличную добавленную стоимость. При этом за счет использования идеи ИИС банк потенциально получает возможность снижать для себя ставку привлечения средств.

Понятная и простая технология продаж

Выпуская облигации для населения, важно не только правильно структурировать выпуск, но и тщательно настроить технологию продаж. Вы можете сделать отличный продукт, но для того чтобы его купить, клиенту придется физически прийти в банк и просидеть там два часа, оформляя документы на покупку облигаций. Не удивляйтесь, если в этом случае конверсия у вас будет очень слабая.

Современная технология позволяет оформить продажу облигации физическому лицу удаленно за 10 минут. Если банк не располагает такой технологией, возможно, имеет смысл подумать о партнерских схемах с профессиональными участниками рынка, современными инвесткомпаниями, которые хорошо понимают такой продукт, как облигации, и зачастую более технологичны и мобильны, чем традиционные банки, и могут помочь настроить правильный execution с помощью готовых и отработанных бизнес-решений.

Выводы

В ситуации низкой инфляции и ставок спрос населения на продукты фондового рынка будет расти. Поэтому банки вынуждены будут предлагать клиентам более широкую линейку инструментов, в том числе на базе облигаций, которые позволяют консервативным инвесторам зарабатывать более высокую доходность, сохраняя приемлемый уровень риска. В конечном счете в выигрыше окажутся те игроки банковского рынка, кто будет активнее развивать брокерские сервисы, расширять их аудиторию и использовать для их продвижения современные цифровые каналы, делая инвестиции мобильными и доступными для населения.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Автолизинг: нас не догонят

✔️ Рольф: как устроен бизнес автодилеров

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Яков Миркин: как управлять своими рисками?

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Виктор Шевченко, "Трейдберри": "Мы стали антикризисным проектом"

✔️ Денис Кучкин, Yango: "Нашим людям ближе психология рантье"

✔️ Что такое индексы облигаций?

✔️ Как быстро получить вычет по ИИС: инфографика

✔️ Новогодний wish list для облигаций

✔️ Как выбрать финансового советника и не ошибиться

✔️ Рост ставок, рецессия или новый финансовый кризис?

✔️ Чего ждать от рынка облигаций в ближайший год?

✔️ Что такое SPV?

✔️ Народные облигации 2.0

✔️ 5 лайфхаков по работе с ИИС

✔️ Что делать, если облигации падают?

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ Облигации Сбербанка вместо депозитов

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Как не попасть в поведенческую ловушку? Правила инвестиций

✔️ Что такое кривая бескупонной доходности?

✔️ Что будет с долларом в России?

✔️ Как заработать на росте рынка высокодоходных облигаций?

✔️ Доходность облигаций простыми словами

✔️ Как приумножить деньги без риска?

✔️ Как формируется ваша пенсия: инфографика