Если NPV>0, проект принимаем. Эту прописную истину знает любой предприниматель и выпускник финансовых направлений. А что насчет IRR?

Ведь это тоже показатель инвестиционной привлекательности проекта. Да, есть также PI (индекс прибыльности), PP (период окупаемости), ARR (бухгалтерская норма доходности).

Но сегодня остановимся на двух: NPV и IRR.

Можно ли считать эти критерии эквивалентными и почему?

Во-первых, важно, что оба этих критерия рассчитываются на основании денежных потоков. Почему? Денежный поток - это деньги, полученный по факту. В случае расчета ARR используется прибыль. Но. Вы произвели товар, вложили в него деньги, даже продали. Но рассчитаются с вами только в следующем месяце. Или не рассчитаются.

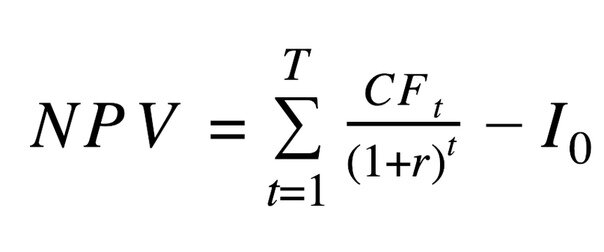

Итак, NPV (Net Present Value) - сумма, на которую может рассчитывать инвестор после того, как бизнес выйдет на окупаемость, приведенная к текущему моменту времени.

Соответственно, если

Если NPV > 0, смысл вкладываться в проект есть.

Если NPV < 0 - нет.

А что делать с IRR?

IRR - внутренняя норма доходности проекта, или максимальное значение процентной ставки, при котором проект будет инвестиционно-привлекательным (его NPV=0).

Если проект финансирует инвестор, то IRR показывает, на какую годовую доходность проекта он может рассчитывать.

Если бизнес открывается в кредит, то значение IRR - это значение процентной ставки по кредиту, при которой бизнес способен выйти на окупаемость.

Возвращаясь к математике,

- если IRR>r (r - требуемая доходность), мы принимаем проект;

- если IRR<r, отклоняем.

Выходит, что критерии эквивалентны?

А вот здесь нужно остановиться.

Нормальный график NPV выглядит так:

- он убывает,

- только 1 раз пересекает ось r,

- все CF>0.

Выходит, что NPV>0, IRR>r. Проект принимаем.

Но иногда денежные потоки могут быть отрицательными (CF<0). И в этом случае при IRR>r, NPV<0.

Возникает вопрос: на что ориентироваться?

Несмотря на то, что в пользу IRR приводится больше доводов, они не имеют под собой твердой почвы. Тем более, что при эффекте масштаба (если объединить два и более проектов) IRR приводит к неправильному ранжированию проектов.

Поэтому NPV по-прежнему остается в приоритете.