В основе человеческой психологии лежит желание купить то, что подешевело, то, что стоило раньше 100, а сейчас, к примеру, 90. Подобные сделки кажутся очень выгодными, тем более, что в обычной повседневной жизни они, как правило, действительно являются выгодными. Например, выгодно покупать продукты по акциям в магазине со скидкой, выгодно отовариваться на распродажах, покупать товары при ликвидации магазинов и т.д. Именно поэтому многие и на фондовом рынке придерживаются такой же стратегии, покупая акции компаний аутсайдеров, которые падают и, зачастую, падают сильно. Не скрою, что когда-то и я так торговал, но анализ собственных сделок, а также анализ движения цен на акции лидеров рынка и аутсайдеров, заставили меня пересмотреть этот подход.

Если вы уже давно торгуете на фондовом рынке, то наверняка заметили, что одни и те же бумаги растут сильнее рынка, а другие все время стоят на месте или даже падают. Примеров можно привести много: это и ВТБ, который разместился на IPO в 2007 году по 13.6 копеек, а сейчас стоит менее 4 копеек, это и Газпром, который когда-то в 2008 году стоил более 300 рублей, а сейчас, спустя 10 лет, стоит в два раза меньше. Да и каждый из вас без труда может привести множество подобных примеров. В то же время есть бумаги, которые выросли за это время в несколько раз, оставаясь лучшими много лет подряд.

В своих первых двух статьях на смартлабе я уже приводил тестирование на исторических данных гипотезы о том, что лучшие бумаги, как правило, остаются лучшими, а аутсайдеры, так и остаются аутсайдерами. Вот эти статьи:

1. Как обогнать индекс (пример выигрышной торговой стратегии)

2. Как проиграть индексу акций (пример ошибочной торговой стратегии)

В данных статьях я рассматривал покупку лучших бумаг рынка по итогам прошедшего года, но интервал может быть разным. Можно отбирать лучшие бумаги по итогам квартала, месяца, недели, или даже дня. После долгого изучения и тщательного тестирования различных таймфреймов, я пришел к выводу, что оптимальным с точки зрения доходности будет недельный интервал. Разумеется, я отдаю себе отчет в том, что не могу это доказать строго математически. Безусловно, каждый раз бывает по-разному, когда-то наибольшую доходность покажут лучшие бумаги года, а когда-то месяца, но пока наибольшую доходность обеспечивает покупка именно лучших бумаг недели.

Описание торговой системы BWS

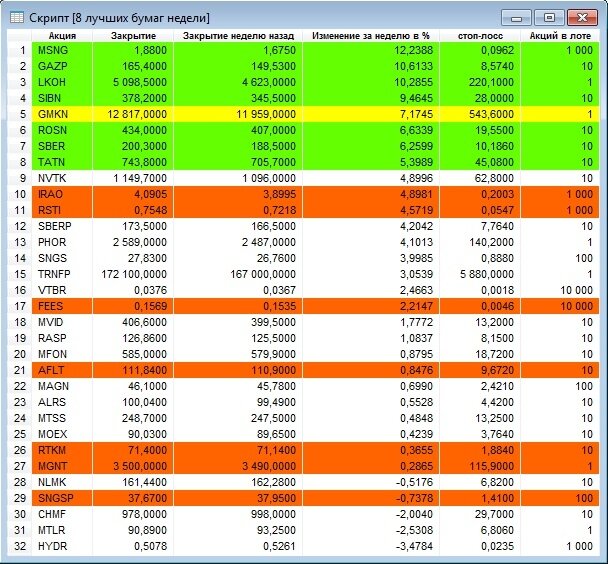

Торговая система BWS (best week stocks – лучшие акции недели) основана на покупке 8 бумаг, показавших наибольшую доходность по итогам прошедшей недели. Каждую неделю портфель обновляется, те бумаги, которые перестали быть лучшими уходят из портфеля и их место занимают новые лучшие бумаги. Система полностью автоматизирована. Торговый робот формирует на экране в программе QUIK таблицу 1. В таблице 1 приведены 32 наиболее ликвидные акции нашего рынка, упорядоченные по убыванию доходности за неделю (в данном примере с 26.11.2018 по 03.12.2018). Первые 8 акций – это лучшие бумаги недели по состоянию на утро 04.12.2018.

После того, как я задаю сумму покупки, торговый робот считывает ее, делит на 8 равных частей, продает красные акции, покупает зеленые и для каждой акции в портфеле устанавливает стоп-лосс = цена покупки – значение стоп-лосса из таблицы 1 для соответствующей бумаги.

Прежде чем переходить к описанию алгоритма торговой системы, хочу рассказать о важном изменении, которое я внес в нее 9 апреля 2018 (если кто-то не знает, в этот день было большое падение акций на фондовом рынке). Теперь если по итогам недели более 75% бумаг из списка в таблице 1 показали отрицательную доходность, то я продаю все акции в портфеле и на всю сумму, выделенную на покупку акций, покупаю короткие ОФЗ и сижу в них до конца недели. Подобная стратегия позволяет переждать затяжные падения рынка и в целом способствует сохранению капитала в долгосрочной перспективе.

Алгоритм торговой системы BWS

Комментарии к описанию торговой системы BWS

- В данной торговой системе я покупаю лучшие бумаги по итогам прошедшей недели. Обратите внимание, что период может быть разным, вы можете использовать в качестве периода месяц, квартал, год или другое значение.

- Я покупаю 8 лучших бумаг, но вы можете выбрать любое количество от 7 до 11. Почему именно от 7 до 11? Дело в том, что именно этот интервал лучших бумаг обеспечивает максимальную доходность в долгосрочной перспективе. Вот здесь вы можете посмотреть тестирование на исторических данных: Оптимальное количество бумаг в портфеле.

- Бумаги покупаются в равных долях, т.е. общая сумма денег, выделенных на покупку акций, делится в моем случае на 8 равных частей, и на эти деньги покупаются 8 лучших бумаг. Я не настаиваю на том, что покупать нужно именно в равных долях, тем не менее, избегайте вкладывать слишком много средств в одну-две бумаги, чтобы не нарушать принципы диверсификации.

- Стоп-лосс у меня устанавливается роботом после каждой покупки автоматически и составляет значение, равное 2 среднедневным волатильностям по бумаге за 2 прошедшие недели. В среднем стоп-лосс составляет 4-6% от цены покупки. Я не настаиваю на том, что значение стоп-лосса должно быть именно таким, вы можете использовать свои цифры.

- Тэйк-профит я не ставлю. Прибыль не ограничивается, а бумага уходит из портфеля только по стоп-лоссу или если она перестает быть лучшей по итогам прошедшей недели. Этот пункт является одним из ключевых и именно благодаря нему данная торговая система является прибыльной.

- Покупка и продажа бумаг осуществляются по рыночной цене.

- Пересмотр портфеля производится раз в неделю. Я обычно делаю это в конце торговой сессии в понедельник, но вы, разумеется, можете использовать любое другое удобное для вас время.

- Сумма, выделяемая на покупку акций, должна быть меньше или равна величине вашего депозита. Я настоятельно не рекомендую использовать при торговле заемные средства.

- Список из 32 бумаг, из которых выбираются 8 лучших – это список наиболее ликвидных бумаг нашего рынка. Стоит обратить внимание, что каждый день этот список может меняться, но, тем не менее, большинство бумаг, таких как Сбербанк, Газпром, Роснефть, Лукойл, Норникель и т.д. остаются в списке наиболее ликвидных постоянно.

- Историческая доходность торговой системы BWS (при условии реинвестирования прибыли) составила за последние 10 лет почти 1000%, что примерно соответствует и моей текущей доходности при использовании этой системы.

Берегите свои деньги! Торгуйте грамотно!

Оригинал: https://smart-lab.ru/blog/508639.php