Мировые фондовые рынки

Прошлая неделя на мировых рынках в новостном плане была отмечена официальной регистрацией в США вакцины против коронавируса от компании Pfizer, а также ожиданием исхода переговоров в Конгрессе США по принятию новой программы стимулов. Но окончательного решения так и не было принято. В пятницу Палата представителей США завершила свою работу, так и не одобрив ни один из проектов помощи экономике. А на этой неделе также завершит свою работу Сенат. Таким образом, вопрос о выделении помощи со стороны правительства США теперь переносится на начало 2021 г. Некоторую поддержку американскому рынку оказало решение Сената продлить временное финансирование правительства. Расширение программы поддержки экономики, о котором ЕЦБ объявил в четверг (увеличение программы выкупа активов с рынка на 0,5 трлн. евро и продление её сроков до конца 2022 года), было ожидаемым и не произвело заметного впечатления на инвесторов. В то же время отсутствие прогресса по торговому соглашению Великобритании и Евросоюза грозит серьезно осложнить и без того не лучшую экономическую ситуацию в ЕС. К тому же эпидемию коронавируса в крупнейших европейских экономиках – Германии и Франции – пока не удается взять под контроль, и на этой неделе страны вводят новые ограничения. В итоге неделя закончилась сползанием основных мировых фондовых индексов вниз примерно на 1,0%.

Эта неделя будет насыщена важными событиями и для мировых, и для российского рынка, а также интересной статистикой. Завтра будут опубликованы данные по промпроизводству и розничной торговле в Китае, которые, как ожидается, покажут дальнейшее улучшение. В среду будет опубликовано решение Комитета по открытым рынкам (FOMC) ФРС, от которого рынки ждут, что американский регулятор объявит о смещении своих покупок с рынка в сторону длинных гособлигаций, что позволило бы удерживать долгосрочные ставки на низком уровне. Кроме того, в среду выйдут предварительные индексы PMI для Европы и США за декабрь и розничные продажи в США за ноябрь. Ожидается, что продажи сократятся на 0,2% после роста на 0,3% в октябре и на 1,9% в сентябре. Ухудшение ситуации в розничной торговле может свидетельствовать о постепенном исчерпании поддержки доходов населения за счет первого пакета стимулов, принятого еще весной. В пятницу же состоится заседание СД Банка России и последующая пресс-конференция его главы Набиуллиной.

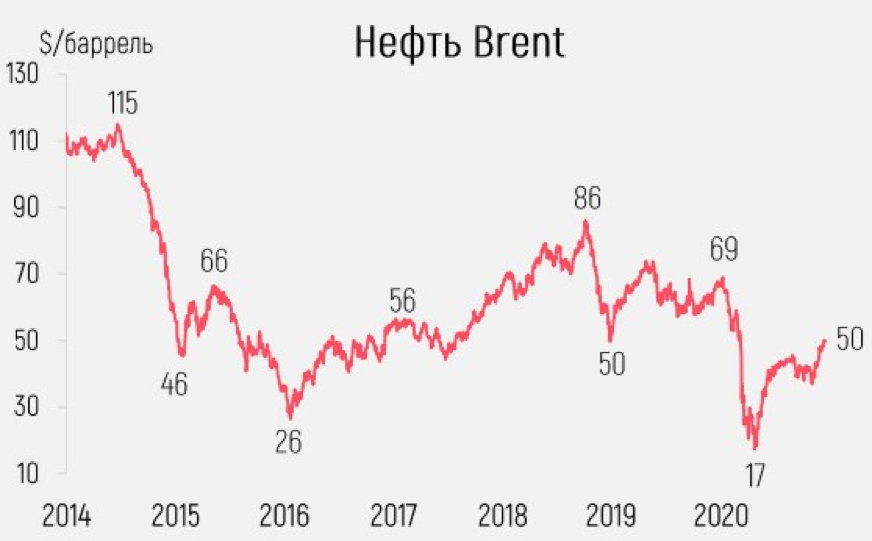

Цены на нефть

В последние недели рынок нефти движет фактически лишь один фактор – ожидание резкого восстановления спроса вслед за быстрым выходом мира из пандемии. Вместе с тем инвесторы игнорируют целую серию сигналов, каждый из которых в других условиях легко мог бы спровоцировать коррекцию нефтяных котировок. Это и решение ОПЕК+ об увеличении поставок нефти с января, и значительный рост запасов нефти в США (на прошедшей неделе запасы выросли сразу на 15.2 млн барр. против консенсус-прогноза в 1 млн), и возобновившийся в ноябре рост числа нефтегазовых установок. Не меньшую обеспокоенность вызывают и планы Ирана нарастить добычу в следующем году до более чем 4,0 млн барр в день.

В итоге нефтяные цены поднимались в четверг к уровню в районе $51,00 за барр сорта Brent, чуть ниже которого и находятся в начале этой недели.

Мы считаем такой рост нефтяных цен избыточным и не исключаем, что в ближайшее время котировки нефти могут скорректироваться вниз до уровня $46,00-48,00 за барр сорта Brent.

Курс рубля

Рубль на прошлой неделе продолжал умеренно крепнуть на фоне больших притоков со стороны фондов на российский рынок акций. Так же данной тенденции способствовал рост цен на нефть. В итоге на закрытие торгов в пятницу курс рубля составил 72,95 за американский доллара (неделю назад - 74,05). В нашем базовом сценарии, в оставшиеся две недели до конца года, укрепление рубля может остановиться: мы ожидаем к середине недели спад спроса на рисковые активы за счет фиксации прибыли. В этом случае курс рубля может скорректироваться до уровня 74,00-75,50 за американский доллар. В начале же следующего года мы прогнозируем постепенное укрепление обменного курса до отметки 70,00-71,00.

Российский рынок рублёвых государственных облигаций

На рынке рублёвых гособлигаций на прошедшей неделе активность резко упала. Доходности подросли на 1-3 б.п. Причин отсутствия активного спроса на ОФЗ две:

1. Идущее уже несколько недель ускорение инфляции (официальные данные Росстата на прошлой неделе показали уровень 4,60% в годовом исчислении), которое заставило Правительство РФ начать предпринимать меры по сдерживанию цен на продукты первой необходимости

2. Ожидание того, что объем размещения Минфином рублёвых гособлигаций в следующем году, план по которым вновь достаточно велик (3,7 трлн руб.), будет достигнут за счет ОФЗ с постоянным купоном, спрос на который сейчас и так не велик. Основные размещения придутся на долгосрочные ОФЗ и рост предложения бумаг может привести к повышению доходности длинных облигаций и дальнейшему увеличению наклона кривой гособлигаций.

В связи с этим, последнее в этом году пятничное заседание СД Банка России пройдёт в нелёгком режиме.

С нашей точки зрения, регулятор, скорее всего, оставит ключевую ставку на текущем уровне (4,25%). Мы полагаем, что оптимальной стратегией было бы сохранение ставки на уровне 4.25% до середины 2021 года. В перспективе же может потребоваться нейтрализация существовавшей до сегодняшнего дня мягкой риторики.