Как узнать что рынке перегреты в эпоху пандемии? Почему считается, что рынок переоценен?

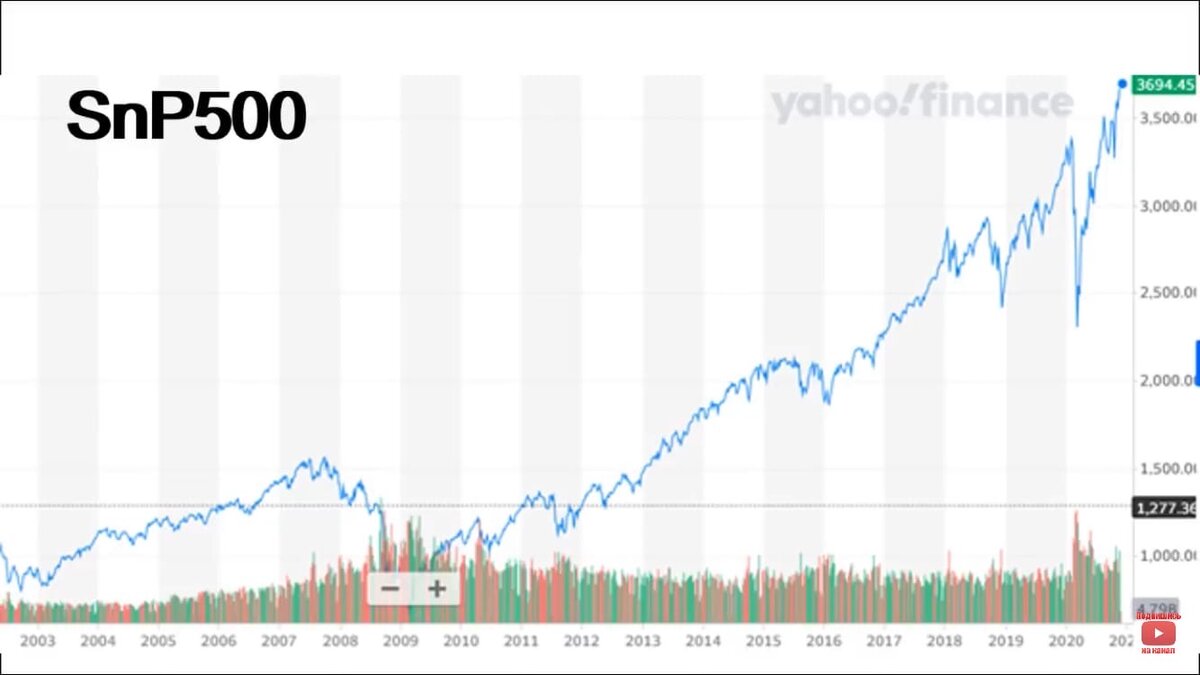

Сначала давайте посмотрим на индекс S&P500, ведь сегодняшние материалы будут именно об американском рынке. Справедливости ради скажу, что если вы инвестируете только в российские активы, то вам стоит знать, что при падении американцев, россия не сможет остаться в стороне и у нас тоже будет существенное падение. Так что и вам полезно будет прочитать насколько перегрет американский фондовый рынок сейчас.

Я отлично помню, как эксперты по телевизору в 2008 году, что Россия это тихая гавань и у нас ничего не упадёт, может быть только немного, ну а потом всё заварилось сильнее чем в Америке. По графику уже видно, как сильно вырос американский фондовый рынок, я специально взял период почти 20 лет, чтобы ощутить масштаб и наклон графика.

При этом напомню про очевидное, экономика до сих пор оказывается под гнётом коронавируса, некоторые отрасли вообще в шоке и находятся в печальном состоянии, именное даже целые отрасли, а не только отдельные компании. И вот давайте с учётом вышесказанного о текущей ситуации экономической, перейду к обещанному индикатору, которые смогут нам проиллюстрировать переоценённость рынка.

На экране индикатор CAPE. Эксперты Дольче банка проанализировали этот график, по их словам: "Недавний скачок цен на акции в США поднял рынки выше уровня наблюдавшегося накануне краха фондового рынка 1929 года и недавно пика я январе 2018 года".

Речь шла о значении CAPE на этом графике. Напомню что данный коэффициент был создан известным экономистом Робертом Шиллером. Его ещё называют циклическим pi, в нём берётся соотношение p, то есть цены к i, то есть к средним доходам за последние 10 лет скорректированное на инфляцию.

Этот коэффициент показывает оценку рынка без относительной фазы циклов в которой сейчас находится рынок, индикатор показывает реальную доходность рынка или отдельной компании, при этом сглаживаются отклонения результатов за период. Совсем простыми словами он характеризует будущую доходность, ну это совсем грубо.

Если вернуться к графику и найти на нём 1929 год - время великой депрессии в США, то тут нам станет очевидно, что фондовый рынок сейчас находится в не нормальном состоянии, а нижние пунктирные линии это исторически средние значения, то есть нормальные.

По графику очевидно что это значение примерно около 17. При этом те же эксперты из Дольче банка предупреждают, что все тот же коэффициент CAPE не является идеальным инструментом, если его рассматривать как инструмент определения рыночного времени, потому что значения может сохраняться на повышенных уровнях дольше, чем можно предсказать.

"Коэффициент CAPE не идеален по многим причинам, и обратите внимание что мы были выше, чем долгосрочного среднего указания в 17 с начала 1991 года за исключением 10 месяцев кризиса 2008 года".

Одной из причин дороговизны акций является чрезвычайно низкий уровень доходность государственных облигаций, то есть произошёл переток денежных средств.

Как вы можете видеть коэффициент очень интересен, но он не идеален для однозначной оценки перегретости рынка.

Следующий индикатор - известный индикатор Баффета. Тут всё гораздо однозначнее и интереснее. Смысл данного индикаторы в том, что знаменитый Уоррен Баффет сравнивает отношение общей капитализации фондового рынка к ВВП. График аж с 1950 года, на графике видно, что значение этого отношения на сегодня, уже очень сильно превысил уровень 2008 года и даже оставил позади рекорд 2001 года.

И сейчас величина данного индикатора находится на исторически высоком уровне, что говорит о переоценке фондового рынка США по мнению Баффета. Ещё в 2001 году Баффет заметил, что это вероятно лучший и единственный показатель того, где находится оценка в любой момент.

Что можно сказать, по поводу данного индикатора? С одной стороны понятно, что рынок может довольно долго находиться на этом уровне или около того, с другой стороны очевидно, что значение прям устремилось в небеса, побив все рекорды адекватности, почему так могло получиться?

Тут всё довольно просто на самом деле. Не секрет, что экономические показатели, то есть ВВП не растут дикими темпами сейчас во время пандемии, он просто не может, но цены акций поднялись уже очень высоко из-за доступности денег и данный коэффициент сейчас по сути показывает что фондовый рынок на данном историческом уровне, оторвался экономики максимально сильно.

А теперь посмотрим вот этот график, это наложение индикатора Баффета на индекс S&P500 из которого понятно, что данный индикатор является общим индикатором рыночной оценки, но он бесполезен для краткосрочных рыночных расчётах, то есть он не способен спрогнозировать, когда рынок должен будет скорректироваться.

Однако довольно очевидно, что его текущие значения аномально высокое и указывает на конкретный пузырь на фондовом рынке. Так почему же пузырь до сих пор не лопнет, если всё так очевидно? Отвечаю. Просто у инвестиционной общественности есть уверенность, что отстающие экономические показатели удастся подтянуть очень быстро если вакцинирование скоро начнётся и будет эффективно.

Рынок верит в светлое будущее и не обращает внимание на это кричащее значение индикатора Баффета. Вот такая вот пандемическая аномалия. И сейчас не понятно, что произойдёт быстрее, подтянутся экономические показатели ВВП или всё же начнут корректироваться цены активов до справедливых уровней.

Вакцинация уже началась, этот процесс не мгновенный, пройдёт довольно большое количество времени, возможно будут плохие новости связанные с последствиями, возможно и мутирования коронавируса, это я говорю не чтобы запугать, а для того чтобы было понимание, что и в процессе вакцинации могут появляться поводы для существенной коррекции рынка. Так что поводы для переоценки стоимости активов на более низкие уровни ещё могут появиться.