Всем привет! Вы на канале Начинающего инвестора! 🖖🏻

Сегодня закрываем гештальт по Полюсу и смотрим заключительную часть обзора компании 👀

Первую часть, если пропустили, можно почитать по ссылке 👈🏻

Вторую часть, как ни странно, тоже можно почитать по ссылке 🤗

А сейчас делаем последнее усилие и, без лишних предисловий, переходим к последнему квартальному отчёту

Часть 3. Последний квартальный отчёт (за 3 и 9 месяцев 2020 года)

Заходим на официальный сайт в раздел "Раскрытие информации", читаем

Кстати, в очередной раз сталкиваюсь с тем, что отчёты на смарт-лабе и на официальном сайте разные. Не то, чтобы это напрягало, хотя именно так и происходит. Как так-то?

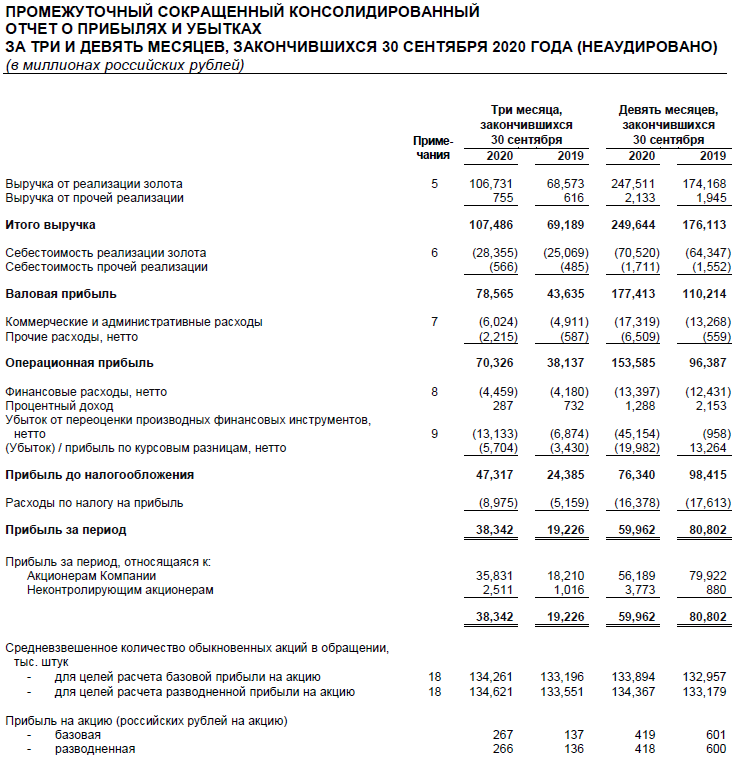

Отчёт по прибылям/убыткам за 3 и 9 месяцев

Например, в отчете со Смарт-лаба по прибыли/убытку такая картинка (в млн.рублей)

А на официальном сайте в отчёте такая (в миллионах долларов) 🤷🏻♂️

Ну да ладно, будем "работать" с отчётом оф.сайта. Поехали!

За 9 месяцев 2020 года выручка увеличилась на 30% YTY. Как будто и не было пандемии 🟢

Кстати, в отчёте они упоминали, что их самое большое месторождение "Олимпиада" ни разу за этот год не прекратило свои работы, возможно поэтому показатели так сильно и не упали 💪

PBIT (аналог EBITDA, про который выяснил в прошлом отчёте по Полиметаллу) за 9 месяцев YTY уменьшился на 50%. Не очень хорошо получается. С другой стороны за 3 месяца YTY PBIT вырос в полтора раза. То есть компания в первом-втором квартале "просела", зато в третьем снова разогналась 🟡

Это же подтверждается инфографикой из презентации

Интересный факт: в графе "расходы, связанные с COVID" стоит 2,6млрд рублей за 3 месяца и 5,2млрд рублей за 9 месяцев 2020 года.

Баланс

Общие активы компании за 9 месяцев уменьшились на 16% ( с 8,3млрд$ до 6,9млрд$), давайте посмотрим, за счёт чего 📉

На 1 млрд долларов уменьшилась графа "Заводы, собственность и оборудование". Странно, продали что ли или амортизация столько "съела"? Информацию об этом нашёл в отчёте, будет чуть ниже 👇🏻

Ну и немного просел показатель наличности (уменьшение на 9% с 1,8млрд долларов до 1,63млрд долларов) 🟡

Далее обязательства

Уменьшение заёмов на 1млрд долларов можно расценить как плюс (с 4,3млрд долларов до 3,3млрд долларов) ☑️

Остальные графы не оказывают такого влияния на общий показатель.

Итого получили уменьшение активов и обязательств на 1,4млрд долларов за 9 месяцев (падение с 8,3млрд до 6,9млрд долларов) 🟡

А теперь к тем самым "заводам...", о которых упоминал выше

Как и предполагал, основное уменьшение показателя из-за амортизационных отчислений - 380млн долларов. И влияния пересчёта в валюту отчёта (то есть валютная переоценка) - 1млрд долларов 🤗

Финансовый поток

Здесь можно углубиться в такую же скучную картинку из отчёта, но, думаю, вы и так уже вряд ли дочитаете до этого момента, так что мотаем ниже ⏬

А можно посмотреть инфографику в презентации. Здесь всё коротко и ясно. Операционный поток примерно компенсирует инвестиционный и финансовый поток. В среднем, без изменений за последний квартал. FCF на уровне 1,6млрд долларов 👍🏻

А ещё можно посмотреть эволюцию чистого долга и наличности на счетах компании за последние 3 года. Тут всё красиво. Наличность чуть растет, долг уменьшается.

В общем, складывается мнение, что презентацию визуально смотреть понятнее, чем читать эти таблицы. То есть, если нужно составить примерное впечатление, то можно ограничиться её рассмотрением.

Ну и в конце можно добавить пару факторов роста/падения акций от Смарт-лаба.

Здесь, пожалуй, соглашусь с низкой себестоимостью в плюсах и первым пунктом в минусах. Про долговую нагрузку и санкции непонятно. Долговая нагрузка снижается, как мы только что видели на картинке выше. А санкции относительно чего? И почему падение на 30%? Не уверен

А вы держите Полюс в портфеле? Напишите в комментариях! 📌

Выводы

Сразу скажу, что первое впечатление о компании было так себе 🤷🏻♂️

Но постепенно приближаясь к изучению последних отчётов понял, что всё не так уж плохо. Да, управление компанией сосредоточено в руках одного человека, но с другой стороны, CAPEX снижается, ЧП растёт, долг снижается (и это мы ещё из пандемии не вышли), тем более, что сейчас коррекция по золоту.

Думаю, придётся разбавить Полиметалл акциями Полюса в портфеле. С учётом того, что планирую держать в долгую, возможно, получится получить профит от запуска Сухого Лога, но это история не на 1-2 года, как я уже писал 🧘🏻♂️

Кроме всего, прочитал интересную идею в одном телеграм-канале, что Полюс может расти в любом случае. И как компания, генерирующая прибыль (в случае бычьего рынка), и как производитель золота на росте цены золота (в случае медвежьего рынка). То есть ситуация вроде как win-win. Но это лишь мнение и, как говорится, и оно может не совпадать со мнением большинства

А в следующий раз думаю, что смотреть последний отчёт Лукойла и почему так мало дивидендов, либо компанию Visa, которая хочет в 2021 году выпустить карту с кэшбеком в биткоинах. Проголосуем?

А на сегодня это всё, спасибо, что дочитали! 😊

- Поставьте мне "палец вверх", если было познавательно

- А ещё подписывайтесь на мой канал в Телеграм, там пишу коротко про спекулятивные сделки, IPO и не только!