В статье расскажем, чем наполнить инвест-портфель, чтобы защитить от инфляции и увеличить капитал. А ещё разберем типичные ошибки новичков.

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст.

Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов — ETF и БПИФ; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Как выгодно вложить сбережения на ИИС

Виды инвестиционных портфелей по степени риска

Консервативный портфель. Его выбирают люди, которые имеют высокую восприимчивость к риску, и хотят быстро достичь финансовой цели. Например, инвестору до пенсии осталось 3–5 лет, и его цель — накопить на старость. Поэтому перед инвестором стоит задача — сохранить сбережения. Ему подойдут низкорискованные активы: депозиты, накопительные счета, облигации федерального займа — ОФЗ. У них предсказуемая доходность на уровне инфляции или чуть выше.

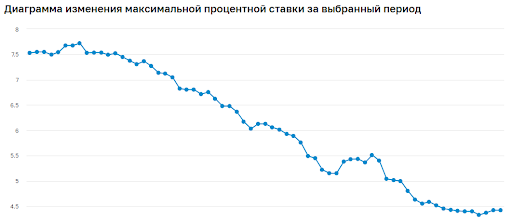

Динамика максимальной процентной ставки по вкладам в десяти крупнейших банках России имеет нисходящий тренд. В первой декаде ноября доходность составила 4,42%, а инфляция – 4,2%.

Вложения в ОФЗ принесут инвестору доходность около 4,5–5,5%. На сайте RUSBONDS можно посмотреть основные параметры облигаций.

Для наглядности мы выделили столбец с доходностью к погашению. Например, доходность ОФЗ-25083-ПД составит 4,47%. Это значит, что при покупке облигации по текущей цене (105,63% от номинала) и владении бумагой до конца срока (15.12.2021), ее доходность будет 4,47% — это чуть выше средней ставки по депозитам

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции индексных фондов и БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции.

Виды инвестиционных портфелей по степени вовлеченности инвестора

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Как устроены паевые инвестиционные фонды

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты и государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 10 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 10 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

Этап 2. — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

Например, молодой человек хочет накопить к пенсии 10 000 000 ₽, чтобы в старости жить на проценты с капитала. Стартовый капитал для инвестирования — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 10%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 5000 ₽, то за 30 лет внесет на инвестиционный счет 1 810 000 ₽. За этот срок инвестиционный портфель с доходностью 10% увеличит его накопления до 10 044 135 ₽

Если инвестор будет вносить ежемесячно не 5000, а 10 000 ₽, то накопит итоговую сумму за 24 года.

Как инвестировать в достойную пенсию

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Российские брокеры разработали свои программы тестирования клиентов на риск-профиль. На основе полученных результатов они дают рекомендации по составу портфеля. Например, «Ак Барс Финанс» помогает подобрать инвестиционную программу. Для этого инвестору надо ответить на 8 вопросов.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

Пример: тестирование на риск-профиль одного начинающего инвестора показало, что склонность к риску ниже среднего. Был рекомендован умеренно сбалансированный портфель со такой структурой: 50% акций: 35% российских и 15% иностранных; 40% облигаций и 10% краткосрочных инструментов, например, фонды денежного рынка.

Но здесь не учтена финансовая цель инвестора. Чтобы достичь ее за 4 года, инвестор скорректировал цифры: увеличил консервативную часть — облигации и золото — до 65% и уменьшил рискованную часть — акции — до 35%.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, место в рейтинге Мосбиржи, тарифы и условия обслуживания. Как выбрать брокера, рассказали в предыдущей статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах. Если обратились к брокеру — положитесь на профессионализм консультанта.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Пример:

Портфель составлен в следующей пропорции: 50% акций, 40% облигаций и 10% золота. За год акции упали в цене, но выросли котировки золота. Следовательно, изменились и их доли — вместо 50% акций, допустим, стало 45%, а золото увеличилось до 15%. Нарушен принятый ранее баланс (50:40:10). Чтобы его восстановить, нужно либо докупить акции, либо продать часть золота.

Примеры сбалансированных инвестиционных портфелей и разбор типичных ошибок начинающих инвесторов найдете в продолжении статьи в Life Profit