ПАО "НК "Роснефть" — российская нефтегазовая компания, контрольный пакет акций которой принадлежит государственному АО "Роснефтегаз".

1. Справка.

В 1991 году на базе расформированного Министерства нефтяной и газовой промышленности СССР была создана государственная нефтяная компания «Роснефтегаз». В 1993 году она была преобразована в государственное предприятие «Роснефть».

В начале 2000-х годов основной деятельностью руководства компании было усиление контроля над активами. Определяющим фактором повышения роли госкомпании в российской нефтяной отрасли стала поддержка со стороны высшего руководства страны.

2002 год компания поглотила "Краснодарнефтегаз";

2003 год куплена "Северная нефть";

2004 год куплена компания "БайкалФинансГруп";

2007 год купила на аукционе пять НПЗ и нефтедобывающие предприятия "Томскнефть» и "Самаранефтегаз";

2016 год "Роснефть" купила 50,075% акций "Башнефти".

Сейчас компания является крупнейшей российской нефтяной компанией и одной из крупнейших в мире.

2. Структура бизнеса.

Разведка и добыча нефти. нефтегазоносные регионы находятся от Сибири до Краснодарского края, включая шельфы морей в том числе Арктический. За рубежом компания также владеет активами в перспективных регионах, включая Юго-Восточную Азию и Латинскую Америку.

Добыча газа. Активно наращивается добыча газа.

Переработка нефти. Занимает лидирующее место в России по переработке нефти. Компания владеет 13 крупными НПЗ.

Реализация нефтепродуктов. Компания владеет крупнейшей на территории России розничной сетью собственных АЗС, которая насчитывает 2 962 автозаправочных комплексов в России, Белоруссии, Киргизии и Абхазии. Является лидером в реализации авиационного керосина.

3. Финансовые показатели.

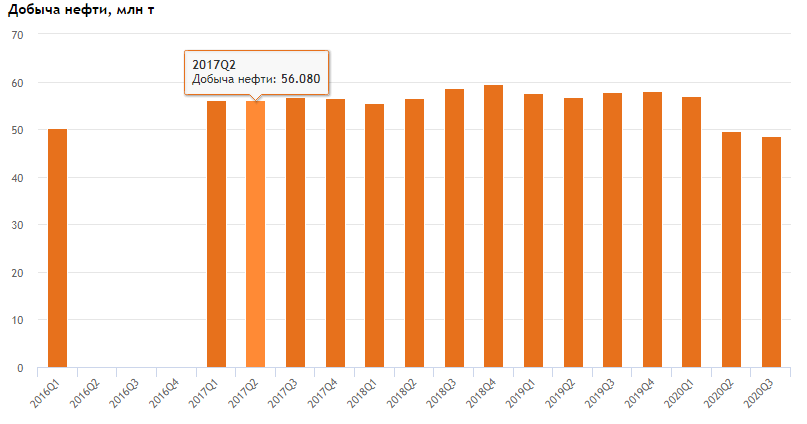

Как видно на графиках выше, в этом году Добыча и переработка компании несколько снижаются. Это обусловлено пандемией и сделкой ОПЕК+. Давайте взглянем на финансовые показатели компании.

Выручка в этом году резко уменьшилась. Сказываются низкие цены на нефть и газ, при уменьшенных объемах добычи.

Со второго квартала, чистая прибыль стала отрицательной. Это очень тревожный звоночек для инвесторов. Дивидендная политика компании - 50% от чистой прибыли по МСФО, что означает резкое сокращение див.выплат.

У компании очень раздутая инвест.программа. Она является 2 среди российских компаний и уступает только "Газпрому".

Компания наращивает свой долг. По итогам 2020 года, вероятно, что долг достигнет пикового значения.

По показателю Долг/EBITDA компания является худшей нефтяной компанией, и второй в нефтегазовом секторе (после Газпрома).

Компания оценивается дороже, чем остальные компании нефтегазового сектора.

4. Структура акционеров.

"Роснефтегаз" — 40,4 % акций;

BP — 19,75 %;

QH Oil Investments — 18,93 %;

"Национальный расчетный депозитарий" — 10,66 % (FREE FLOAT);

ООО «РН-НефтьКапиталИнвест» — 9,6 %.

5. Стоит ли инвестировать?

На мой субъективный взгляд - однозначно "НЕТ". Причин несколько:

- Высокая стоимость (переоценена рынком);

- Слабые показатели МСФО в 2020 году;

- Высокое влияние политики;

- Возможные санкции США;

- Не лояльный совет директоров;

- Раздутая инвестпрограмма;

- Высокая зависимость цен на нефть, т.к. компания больше половины нефти продает в сыром виде.

- Высокая вероятность низких дивидендов за 2020 год.

Если вам понравилась статья, то подписывайтесь на канал, комментируйте и пишите какую компанию мне разобрать в дальнейшем. Статью про Лукойл вы можете увидеть здесь.