Ноябрь 2020 года был одним из лучших месяцев в истории мировых фондовых рынков. За небывалым притоком капитала в акции последовал их стремительный рост. За последние четыре недели фонды акций получили рекордные $ 115 млрд, и теперь аналитики гадают, станет ли декабрь достойным продолжением ноября.

«Последние 10 месяцев характеризовались самым быстрым медвежьим рынком всех времен… величайшей политической паникой всех времен… величайшим ралли на Уолл-стрит всех времен», – цитировало в минувшую пятницу Reuters аналитиков BofA, которые преувеличивали лишь немного. Стремительный рост в минувшем ноябре показали многие фондовые рынки.

В Китае или Новой Зеландии, где индексы прибавили за месяц 5,19% и 5,66% соответственно, это, быть может, выглядело не слишком впечатляюще. Но в большинстве стран цифры были двузначными (см. график на стр. 2) – от 10,75% у американского S&P 500 до 25,18% у испанского IBEX 35.

Для Индекса Dow Jones Industrial Average ноябрь стал лучшим месяцем с января 1987 года, а для Russel 2000 – за все время его существования. Схожей была ситуация и по всему миру: глобальный MSCI ACWI Index переписал исторический максимум и показал самый быстрый месячный прирост (см. график на стр. 2).

Это не вызывает особого удивления на фоне рекордного за всю историю наблюдений недельного притока капитала в фонды акций – $ 44,5 млрд (см. «ФГ» № 43). Он был зафиксирован EPFR сразу после выборов в США. Итоги последних четырех недель также оказались небывалыми – $ 115 млрд. Но темпы падают: неделя, завершившаяся 2 декабря, принесла мировым фондам акций только $ 9,7 млрд.

Эти цифры в любом случае гарантировали бы ноябрю 2020 года попадание в анналы. Но то, что такой «бычий» рынок существует на фоне сильнейших экономических потрясений, вызванных пандемией, делает его по-настоящему историческим. Хотя все-таки и не совсем беспрецедентным.

В России, скажем, бывало и не такое. В 1996–1997 годах Индекс РТС показывал рост на 30–50% в месяц на фоне глубочайшего падения экономики, а 80 годами ранее взлетом котировок на четверть был украшен последний месяц торгов перед Февральской революцией. Да и в США акциям случалось бурно расти в непростые месяцы и годы (например, во время той же Первой мировой войны).

Но как бы то ни было, оптимизм инвесторов, связанный с объявлениями о все новых вакцинах от коронавируса, способствовал поступлению средств в фонды акций в течение всего ноября. Заметная часть этих денег шла на развивающиеся рынки. И России также перепало кое-что. За четыре недели в фонды, инвестирующие в российские акции, пришло более $ 600 млн, а всего в наши ценные бумаги – более $ 1 млрд (см. график на стр. 4). Их поддержали деньгами и частные российские инвесторы, ряды которых продолжают быстро пополняться за счет разочарованных банковскими процентами вкладчиков.

По итогам ноября количество физлиц, имеющих брокерские счета на МосБирже, превысило 8 млн. За месяц их открыли более 560 тыс. человек, с начала 2020 года – 4,2 млн. Это, как отметила в пресс-релизе торговая площадка, больше, чем суммарно за все предыдущие годы. Активность физлиц на МосБирже также стала рекордной: сделки в ноябре совершали более 1,3 млн человек.

В итоге динамика у акций в России была даже лучше, чем в среднем по миру. Индекс МосБиржи прибавил 15,5%, а Индекс РТС (благодаря укреплению рубля) еще больше – 20,19%. Впрочем, исторических максимумов они в ноябре не обновляли, хотя первый и приблизился к рекордным отметкам января. Ну а Индексу РТС для превышения уровня мая 2008 года придется без малого удвоиться.

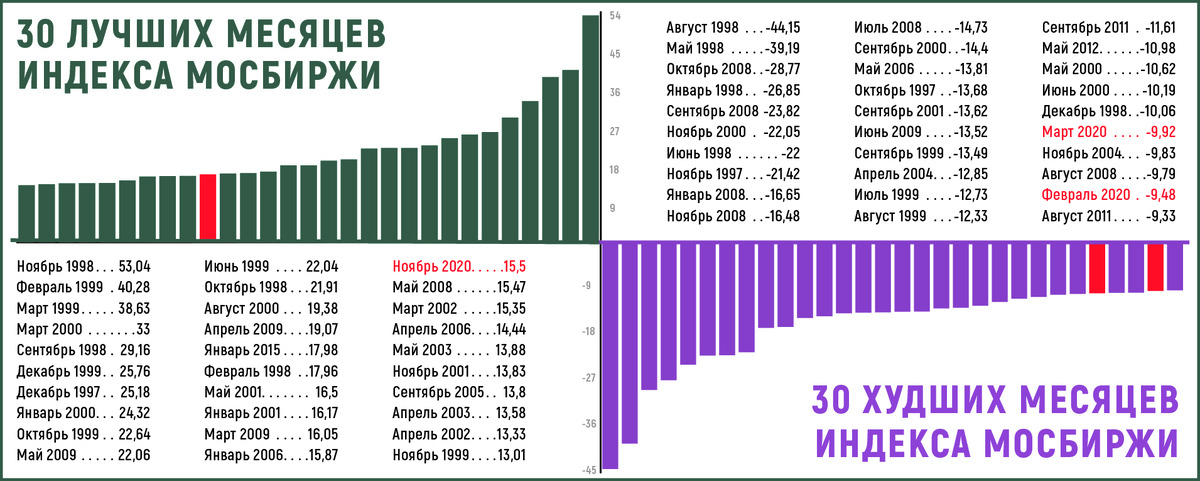

Для нашего рынка такие темпы роста, как в минувшем ноябре, не слишком привычны и все же далеко не рекордны. Это был самый быстрый взлет котировок с 2015 года, но и только. Он вошел в число 30 лучших месяцев в истории российских индексов, однако далеко не на самых почетных местах – 20-е и 21-е. Самые быстрые взлеты и падения остались в 1990-х.

И многие достижения были, естественно, связаны с Борисом Ельциным. Рекорд всех времен – рост на 53,04% Индекс РТС установил в декабре 1999 года, когда первый президент России объявил об уходе. Еще три лучших результата были показаны им в марте, апреле и мае 1996 года во время знаменитой предвыборной кампании. Рассчитывающийся не в долларах, а в рублях Индекс МосБиржи лучшим своим достижением (+53,04% в ноябре 1998 года) обязан той самой девальвации, которой, как сообщал Борис Ельцин, «не будет». Но относительно худшего месяца у этих индексов разногласий нет – август 1998 года.

Это, впрочем, дела прошлые. Важнее – что будет. Российские аналитики (см. на стр. 2–3) хотя и допускают возможность коррекции, все же в большинстве своем склоняются к тому, что завершение года будет положительным для отечественных акций. Приток средств на развивающиеся рынки продолжается. Только на прошлой неделе в фонды, инвестирующие в российские акции, пришло $ 130 млн. Нефть котируется относительно высоко, а особенно жесткие санкции в этом году на Россию наложить едва ли успеют. Хотя, конечно, если развернется американский рынок, то совершенно не факт, что наши акции продолжат рост. А опасения относительно его «перегретости» высказываются.

Так, на прошлой неделе Майк Уилсон, главный стратег Morgan Stanley по американским акциям, отметил в эфире Bloomberg TV, что один из ключевых рисков, который большинство упускают из виду, состоит в том, что доходность казначейских облигаций продолжит расти, а это ведет к снижению акций. «Рынок перекуплен и, откровенно говоря, немного переоценен, потому что процентные ставки наконец-то начинают расти, – говорил он. – Риск сейчас состоит в том, что, когда доходность 10-летних облигаций вырастет, у нас произойдет изменение оценки акций, потому что они – долгосрочный актив, особенно на фондовом рынке США».

Для российского рынка это, впрочем, необязательно плохо. Времена, когда наши акции росли на фоне снижения американских, тоже случались, а направление денежных потоков пока благоприятно для России. На прошлой неделе EPFR был зафиксирован очередной крупный приток средств на развивающиеся рынки, причем на фоне оттока из американских акций.

МНЕНИЕ

Искандер Луцко, главный инвестиционный стратег ITI Capital

– Падение волатильности указывает на продолжающуюся ротацию на рынке акций, которая началась месяц назад. Инвесторы переходят в недооцененные акции и в меньшей степени – в IT-бумаги, спрос на которые обусловлен более высокой волатильностью. Индекс VIX опустился ниже 20 п., тогда как во время высокого спроса на IT-акции в III квартале показатель в среднем составлял 30 п. и выше.

Наша основная идея, которая была озвучена еще в начале октября, – это покупка недооцененных секторов и компаний, которые в большой степени пострадали от пандемии. И это прежде всего нефтегазовый сектор, авиаперевозки, авиастроение, финансовый, а также такой сектор индустрии развлечения, как круизные лайнеры. Данный сектор в среднем торговался на 40–50% ниже своих ценовых уровней до кризиса, в отличие от остального рынка, такого, как акции IT и телекоммуникации, чья капитализация переросла и достигла 60% рынка США. В то же время данные сектора на 20% выше докризисных уровней и, следовательно, торгуются на новых исторических максимумах. Поэтому мы предлагаем продолжать и отыграть ротацию до конца, в первую очередь через акции американских нефтегазовых компаний, как наиболее недооцененных с точки зрения динамики их базового актива – нефти. Идея хорошо себя зарекомендовала, потенциал роста составляет по меньшей мере 20% в ближайшие три-четыре месяца. В преддверии заседания ОПЕК повышение цен на нефть замедлилось, Brent подорожала на 2,4% на прошлой неделе. Ожидания уже в цене, поэтому повышательный потенциал ограничен, но дальнейший рост может зависеть от темпов ротации, которые могут ускориться до конца года. Мы рекомендуем увеличить вложения в акции международных нефтегазовых компаний, таких как BP (тикер: BP), Exxon Mobil (XOM), Chevron (CVX), и российских, таких как «ЛУКОЙЛ» (LKOH).

На фоне спроса на нефтегазовые активы и валюты стран-экспортеров мы ожидаем укрепление рубля. Наш прогноз по паре USD/RUB составляет 73 руб./$ на конец года при прогнозе цены нефти марки Brent в $50/барр. Рубль отстает от динамики нефти как минимум на 10–11%, что отражается в котировках российских акций. При этом санкционные риски, на наш взгляд, уже малореализуемы в этом году. Наша цель по РТС – в районе 1415 п., по Индексу МосБиржи – порядка 3300 п. на конец года.