В былое время инвестирование в акции нефтегазового сектора было простой задачей. Растущее население мира и глобализация экономики требовали огромного количества ископаемого топлива для обогрева домов, доставки товаров через океан, поездок на работу и перелетов в другие страны и города.

В наши дни ситуация в нефтегазовой отрасли намного менее определена. Избыточное предложение сырой нефти и природного газа в мире в сочетании с колебаниями спроса привели к тому, что в последние годы весь энергетический сектор значительно отстал от рынка. В тоже время возобновляемые источники энергии продолжают дешеветь и все шире использоваться.

Но даже в этом случае, вложения в нефтяные компании все же могут быть выгодны если вы понимаете особенности этой отрасли и от чего зависит её успех.

Ставка на цену нефти

Когда цены на сырую нефть растут, растут доходы и соответственно капитализация нефтяных компаний. Это работает и в противоположную сторону. Поэтому когда мировой спрос на топливо упал из-за пандемии COVID-19, нефтегазовый сектор попал под самый серьезный удар.

На крайнем собрании, после вопроса о будующем нефтегазовых компаний акционеров Уоррен Баффет сказал:

"Успех инвестиции в акции нефтянных компаний в конечном итоге зависит от цен на нефть. Поэтому вы должны держать такие компании только в том случае если вы ожидаете значительный рост стоимости берреля нефти. Я понятия не имею сколько он будет стоить в будующем"

Цена нефти, как впрочем и большинства товаров в основном зависит трёх основных факторов:

- Соотношение спроса и предложения на рынке

- Настроение участников рынка

- Движение курса доллара к остальным валютам

Спрос и предложение

Понятие сроса и предложения достаточно простая вещь. Если спрос падает или остается неизменным а предложение растет - нефть становиться дешевле. И наоборот, если спрос растет а предложение падает или неизменно - нефть неизбежно дорожает.

В целом экономическая активность имеет тендецию к росту. Этот рост подразумевает все большую необходимость в энергии, что и является основным драйвером спроса на нефть как надежного и дешевого источника. Тем не менее сейчас существет не мало дебатов вокруг этого утверждения.

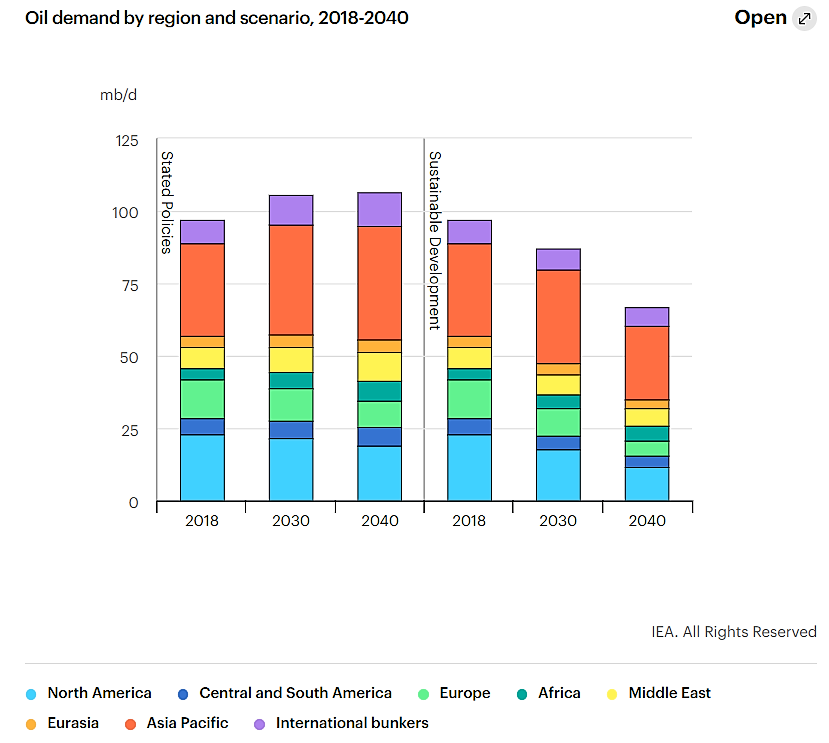

Перед вами два противоположных сценария. Слева стандартный, справа устойчивое развитие возобновляемых источников.

Согласно стандартому сценарию, использование нефти в легковых автомобилях достигает пика в конце 2020-х годов, а в 2030-х годах спрос увеличивается в среднем всего на 0,1 млн баррелей в сутки в год. Однако окончательного пика использования нефти в целом не будет благодаря росту в нефтехимической, грузовой, морской и авиационной отраслях.

В сценарии устойчивого развития политическое давление приводит к пику мирового спроса на нефть в течение следующих нескольких лет. Далее с 2018 по 2040 год спрос падает более чем на 50% в странах с развитой экономикой и на 10% в развивающихся странах.

Настрояния участников рынка

Другой ключевой фактор в формировании цены нефти - это настроение участников рынка. Простая вера в то, что спрос на нефть резко возрастет в какой-то момент в будущем, может привести к резкому росту цен на нефть в настоящем, поскольку спекулянты и хеджеры в одинаковой мере скупают фьючерсные контракты на нефть.

Конечно, верно и обратное. Простая вера в то, что спрос на нефть в определенный момент в будущем снизится, может привести к резкому снижению цен в настоящее время, поскольку фьючерсные контракты на нефть продаются.

Движение курса доллара по отношения к другим валютам

Этот пункт не столь очевиден и зачастую упускается из виду по сколько он тоже неоднозначен.

Однако взглянув на корреляцию курса доллара с ценой нефти можно придти к выводу что все-таки связь имеется.

Brent и WTI - два основных нефтяных эталона - торгуются в долларах США. Когда индекс доллара падает, цена на нефть должна вырасти, чтобы иметь такую же долларовую стоимость на рынке. Точно так же, когда доллар укрепляется к другим валютам, цена на нефть должна снизиться.

Конечно эта взаимосвязь не обязательно будет проявлять себя в ежедневных коллебаниях стоимости доллара. Но на более долгосрочных промежутках времени ее влияние становиться куда заметнее.

Так с 2002 по 2008 года когда наблюдалось обесценивание доллара, цена нефти росла и в июле 2008 года достигла своего исторического максимума.

Заключение

Инвестируя в акции нефтяных компаний важно понимать что их успех в огромной доле связан со стоиомостью нефти.

В свою очередь эта стоимость зависит от ряда факторов, которые в совокупности движут котировками и соответственно результатом ваших вложений.

Как вы представляете развитие ситуации в нефтегазовом секторе в ближайшие 5 лет? Вкладываетесь ли в компании этого сектора и если да, то почему?

Ставьте лайк и подписывайтесь на канал чтобы не пропустить подобного ежедневного контента.