Одна из первых акций, которую я купила, была акция Алросы. В то время я еще не анализировала компании, рынок и инвестировала по принципу: "Ну это же бриллианты". Сейчас хочу сделать небольшой обзор на компанию, чтобы люди не повторяли моих ошибок.

Алроса - что это такое

Это российская компания добывающая алмазы. Основные регионы добычи Россия (Якутия и Архангельская область) и Африка (Ангола).

По запасам алмазов компания занимает первое место в мире 1114 млрд карат.

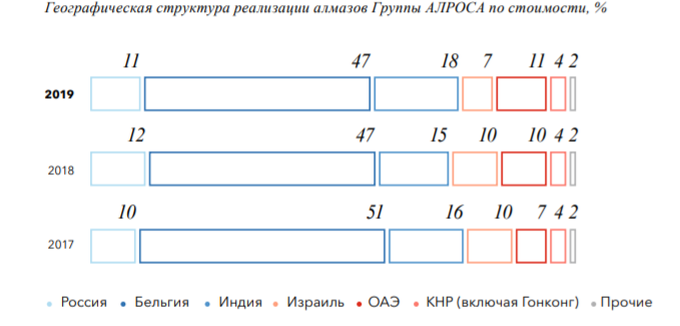

Алроса продает алмазы в Бельгию, Россию, Индию, ОАЭ и другие страны.

В Индии находятся огранщики, поэтому большой поток алмазов идет в эту страну на обработку. В 2019 году Индия ужесточила правила ввоза алмазов. Из-за этого Алроса столкнулась со снижением поставок. А 2019 год и так был не самый лучший в плане спроса.

Что происходит на рынке алмазов

Есть несколько тенденций.

1. Снижение спроса на алмазы происходит из-за переоценки ценностей (пардон за тавтологию). Богатые люди перестают видеть в бриллиантах обязательный атрибут. Большую часть драгоценностей с крупными камнями скупают реперы, а богатые бизнесмены не хотят быть похожими на них. Бриллианты - это тоже мода в узком смысле. Шикарные балы и приемы уходят в прошлое, ими уже не удивишь. А носить бриллианты на вечеринки у бассейна - моветон.

2. В мире сейчас все нестабильно. Торговая война США и Китая подорвала многие бизнесы и производства. Поэтому крупные предприниматели перестали транжирить деньги пачками, предпочитая переждать плохой период.

3. Количество синтетических алмазов растет. Как бы ни отрицали алмазные добытчики, но это имеет значение. Я даже не про украшения, а про промышленность: синтетические алмазы дешевле и могут заменять природные.

4. Технологии добычи развиваются и если раньше крупные алмазы были редкой добычей, что обуславливало их высокую цену, то в последние годы их количество растет. А если крупный алмаз можно купить в любое время, то зачем переплачивать. Из-за этого снизились цены на этот вид алмазов.

Что с финансовыми показателями Алросы

Продажи снижаются и это влияет на прибыль. После урожайного 2018 года, выручка снизилась.

Долги компании выросли. Но это связано с тем, что был приобретен завод Кристалл и Алроса взяла на себя его долговые обязательства. Кроме того, 40% долга составляют банковские кредиты, срок погашения которых (в большей части) назначен на 2021 год.

Кстати, по итогам 9 месяцев 2020 годы чистая прибыль компании ушла в минус. А выручка снизилась почти на 37% в сравнении с аналогичным периодом.

В целом, пока компания финансово устойчива. Она даже приняла решение поддержать производителей и позволила не выкупать те объемы, которые предусмотрены договорными обязательствами.

Также Правительство обсуждает вопрос выкупа в Алросы алмазов на 1,7 млрд долларов в Гохран. Это существенно поддержит производителя. Ведь это крупнейший работодатель в Якутии. Но из-за убытков компания вынуждена закрывать несколько низкомаржинальных месторождений. Из-за этого регион недополучит денег в бюджет, а люди останутся без работы.

Для меня компания остается интересной, но не сейчас. Я пока подожду в сторонке и посмотрю как будет развиваться мировая экономика дальше. Мир меняется и я не уверена, что в нем будет место для роскошных бриллиантов в ближайшие пару лет.

Я не являюсь аналитиком, все обзоры - это мое субъективное мнение. Не инвестируйте без мозгов.