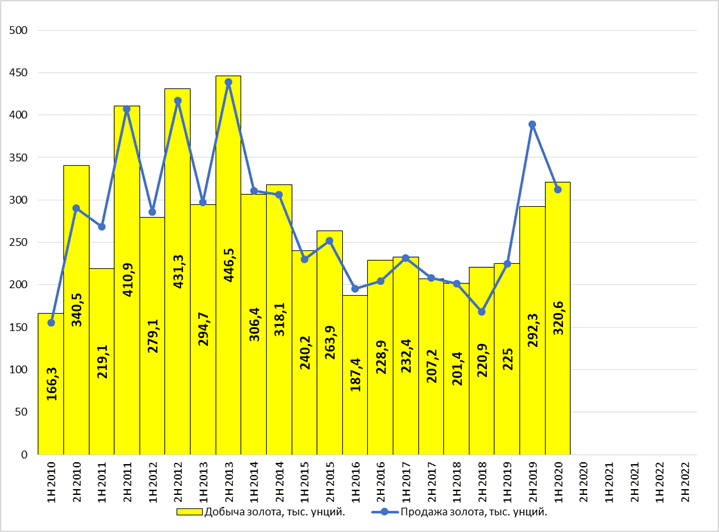

Начнем с производственных итогов за 1 полугодие 2020 года.

Производство растет, по сравнению с 1 полугодием 2019 года рост на 42%. Один минус, план по году снизили с 620 – 720 тыс. унций до 560 – 600 тыс. унций, а так, была супер история. (По итогам 9 мес. добыли 433,4 тыс. унций, так что думаю по году будет в районе 560 – 600 тыс. унций).

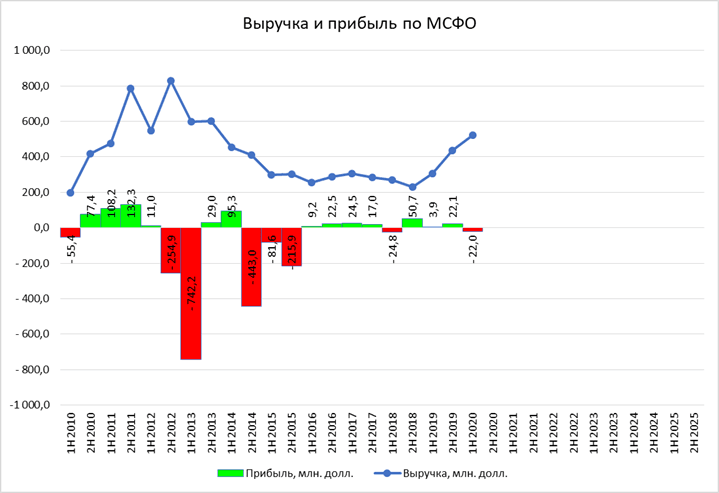

Высокие цены, плюс рост добычи дали рост выручки на 71%, но получили убыток. Убыток связан с отрицательной курсовой разницей конвертаций опционов, т.е. убыток бумажный.

EBITDA увеличилась на 96%.

Рентабельность средняя.

Чистый долг уменьшился на 4%, при этом общий долг без изменений.

Теперь про себестоимость, которая очень высокая ≈ 1220$/унция. При цене 1877 компания прибыльна.

Зная планы добычи можно прикинуть сколько осталось добыть золото и примерный EBITDA. Получается 560 – 320 = 240 тыс. унций. Если средняя цена будет 1850$ при неизменной себестоимости. Что дает примерно 210$ млн EBITDA, или 400$ млн за 2020 год или 4,81EV/EBITDA, что очень мало и открывает перспективы роста акций в 1,5 – 2 раз, до 40 – 50₽ за акцию.

Но конечно же для этого еще надо решит корпоративный конфликт!