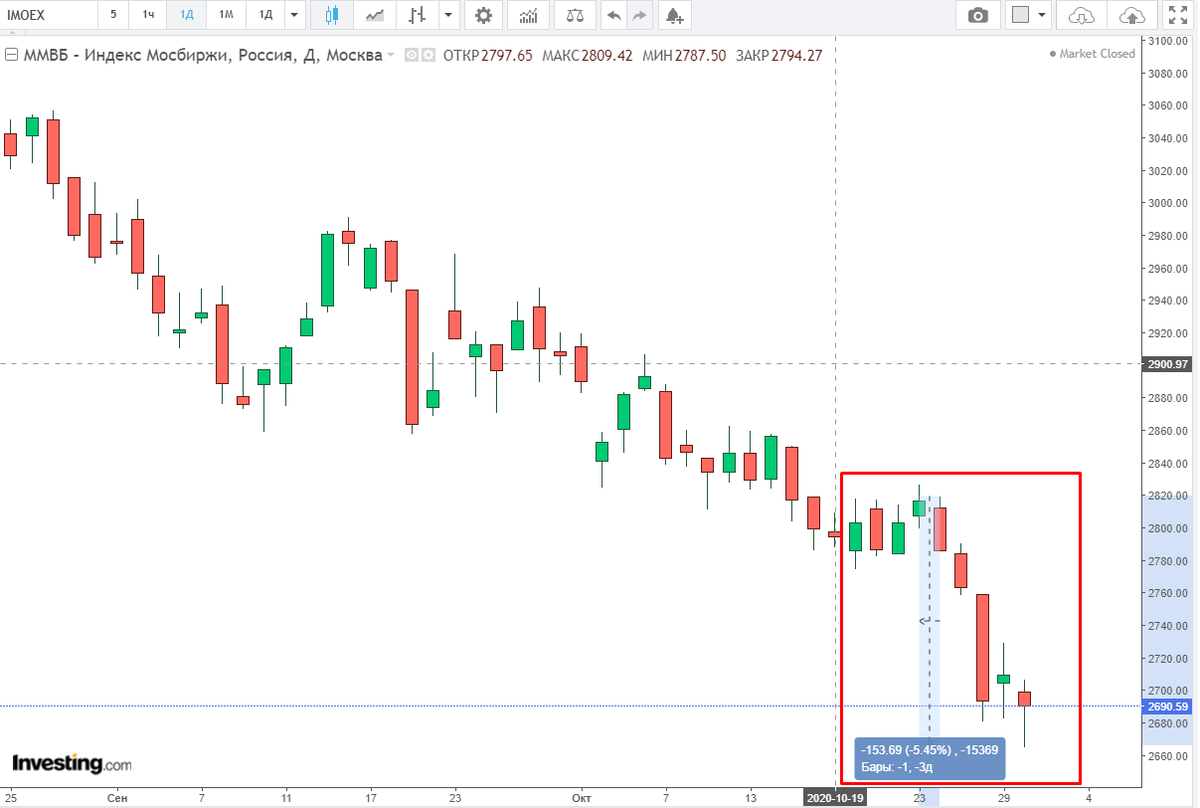

Привет. 31.10.20

Жаркая неделька для нашего рынка и индекса московской биржи прошла, все дни отметились падение и по итогу в моменте было - 5,5%, сейчас -4,5%.

Снижение продолжается и это здорово, теперь могу так говорить, потому что в начале недели слил большую часть акции, зафиксировал убыток в -4% от капитала, но что делать. Также это хорошо, потому что дивидендные акции становятся все интереснее.

Нефтянка

Наша нефтянка оторвалась от значений нефти совсем.

Когда нефть росла лук и татка падали, и наоборот, а иногда и вместе следовали в низ. Татка спустилась немного ниже 400р и по 398р я себе немного купил, Лукойл также купил по 3988р.

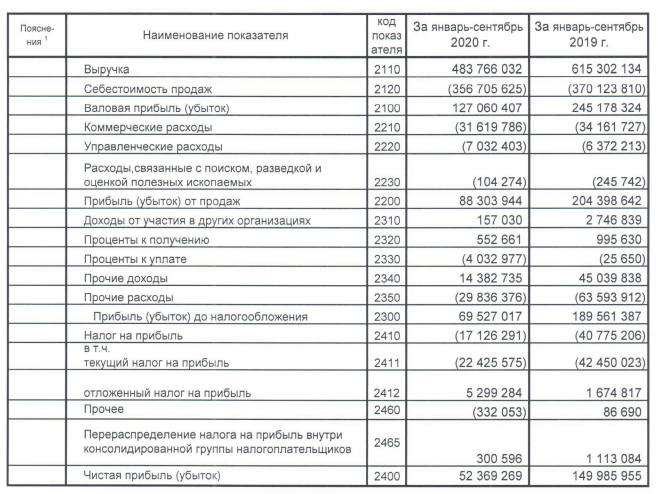

Вчера татка отчиталась за 9 мес 2020 года по РСБУ

Первый квартал был более менее, второй вообще херовый, а вот третий уже веселее и по факту 9 месяцев видим, что происходит восстановление. Но чистой прибыли меньше в 3 раза, выручки на 25%.

Зато топ менеджмент говорит о дивидендах(промежуточных) и о том что все будет окей. Оттого акция росла вчера так хорошо, но потом все подумали и она перестала расти. Также неприятно что отменили льготы ндпи и теперь экономия будет денег оставаться значимо меньше.

Дивиденды за прошлые года

Выручка упала в три раза, 119/3 = 40р(это совсем утрированно).

Покупаем по 400р за акцию(обычки), получаем 40р(это с промежуточными) или 10% годовых, в любом случае это значительно лучше депозита под 3% годовых.

Вывод:

Я бы хотел купить префы по 300-350р, может быть после выборов такое и произойдет.

Лукойл

Думаю в отчете за 3 квартал, будет также восстановление и тоже можно будет помечтать о дивидендах.

Мосбиржа:

Давно хотел купить и частенько писал о этом. Вчера вышел отчет и -4,5%

Потому что:

- Комиссионные доходы выросли на 30,0%, до 8 320,9 млн рублей.

- Операционные доходы увеличились на 6,0%, несмотря на сокращение чистого процентного дохода на 29,8% на фоне снижения процентных ставок в России и мире.

- Операционные расходы выросли на 11,8% за счет увеличения расходов на персонал.

- Чистая прибыль увеличилась на 2,7%, до 5 598,6 млн рублей. Скорректированная чистая прибыль увеличилась на 1,8%.

Причины:

Ниже ожиданий консенсус прогноза.

Что дальше? Инвесторы хотят выше дивиденды, выше доходности видимо в два раза. За счет чего будет рост в будущем?

Вывод:

Я с удовольствием куплю ниже 130 и ниже 120 и вообщем хочу купить, потенциал у этой акции в долгосрочной перспективе очень высокий. Она еще и дивиденды платит, в след году по прогнозу 7,1%.

Что думаете о покупке акций московской биржи? Держите у себя в портфеле? Я жалею, что когда-то их продал.(

Заходите в чат, иногда проще там пообщаться или обсудить что-нибудь по быстрому - жми сюда.