Конечно же, с открытия ИИС. Сначала себе. Потом мужу. Потом детям. Либо родителям, либо родственникам, сёстрам, братьям, и, .... кто там у вас есть ещё, кому вы желаете добра?

Вот, лично у меня сложилось такое впечатление, что пенсий у нас в стране скоро не будет. Они кончатся. Или их закроют. Я имею ввиду пенсии по старости. Вот я уже на неё не надеюсь и не жду. И даже не буду писать этого заявления в пенсионном фонде.

Я решила сама себе пенсию соорудить, хотя мне уже 47.

Теперь о своей старости надо думать самостоятельно. И начинать лучше всего с первого дохода. С первой в жизни зарплаты или сделки. Я упустила этот момент. Но я позабочусь, чтобы его не упустили мои дети.

Начнем с ИИС. Индивидуального Инвестиционного Счета.

Для этого выберем брокера. Эдакого слугу, который будет исполнять волю хозяина- покупать и продавать для нас ценные бумаги.

У Яндекса поинтересуемся их рейтингом. так как с хорошим брокером можно существенно сэкономить время и деньги.

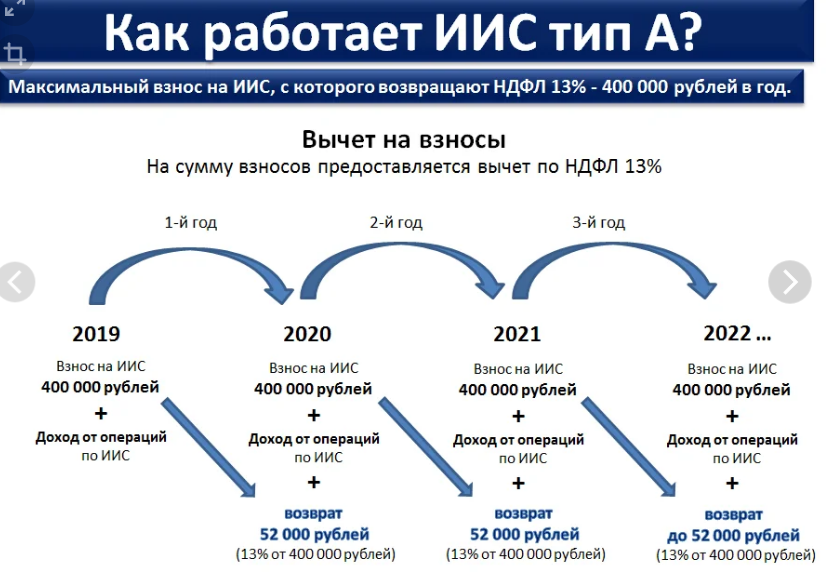

Что нужно знать про ИИС

Самое главное - можно получить от государства налоговый вычет типа А в размере 13% от внесенных за год на ИИС денежных средств. Постарайтесь внести 400 тысяч рублей. Не спеша, частями, за год. Это максимальная сумма для вычета. С нее вы можете получить 52 тыс. рублей, при условии уплаченного на эту сумму НДФЛ.

А к 2022 году будет действовать упрощенный порядок получения вычета. Это значит, что если у вас есть ИИС, то вы можете сразу подавать заявление на вычет по упрощенке. И можно не заполнять налоговую декларацию и не собирать документы. Налоговая сама сформирует заявление на вычет в Личном кабинете налогоплательщика и оповестит вас. А с вашей стороны нужно будет его только согласовать и отправить.

Благодаря автоматизации, срок проверки всего 1 месяц, а срок возврата денег до 15 дней. По старой схеме также можно будет подавать документы, самостоятельно заполнив декларацию 3-НДФЛ.

Прелесть ИИС еще в том, что он может быть полезен, в том числе, даже не квалам (не квалифицированным инвесторам). Например, за 4 последних года, если бы инвестор вносил ежегодно по 400 тыс.руб., и приобретал на всю котлету только лишь облигации ОФЗ и получал налоговые вычеты, то результат показал бы среднегодовую доходность в 12%! Это гораздо выше доходности от банковского депозита.

А если, к примеру, взять для сравнения индекс Мосбиржи (он вырос в 2 раза), то можно получить среднегодовую доходность в размере 19,1% (без учета вычетов).

Все это, конечно, классно, но у меня вычет по типу Б. Потому что у меня нет дохода, с которого я плачу НДФЛ 13%.

В данном контексте я могу быть свободна от уплаты НДФЛ, который нужно платить при закрытии счёта. Но только не в этот раз! Правда, чтобы не платить этот налог, ИИС должен работать не менее 3-х лет!

Внимание, максимальная сумма, которую можно внести на ИИС в течение календарного года = 1 000 000 ₽. Количество и частота взносов не важны.

Что ж, счет открыт, пополняется и я могу на нем торговать несколько лет. При закрытии счета, продаже активов и выводе средств НФДЛ 13% с прибыли с меня не возьмут. Мне только нужно предоставить брокеру справку из налоговой инспекции, что я не получала налоговый вычет с внесенных на счёт денег за весь срок действия ИИС - то есть я не пользовались льготой типа А.

Чем можно торговать на ИИС поговорим в одной из следующих статей.

Скажите, а какой тип ИИС у вас?