Всем привет!

Начнем с самых простых вещей.

Подавляющая часть граждан имеющих сбережения держат их на депозитах.

За последнии 6 лет ключевая ставка центрального банка с 17% в 2014 году упала до 4.25% на сегодняшний день, что является минимальным значением в современной истории России.

Чем ниже ставка тем больше люди склонны искать альтернативы. Низкие ставки и стали одной из причин возникновения инвестиционного бума разворачивающегося на наших глазах.

Так какие альтернативы предлагает фондовый рынок?

Первый шаг от депозита это облигации.

Подавляющая часть депозитов хранится в Сбербанке, поэтому посмотрим на облигации самого Сбербанка. И в случае депозита и в случае облигации вы берете риск самого банка. В обоих случаях он примерно одинаковый. При этом доходности могут отличаться.

Давайте сравним.

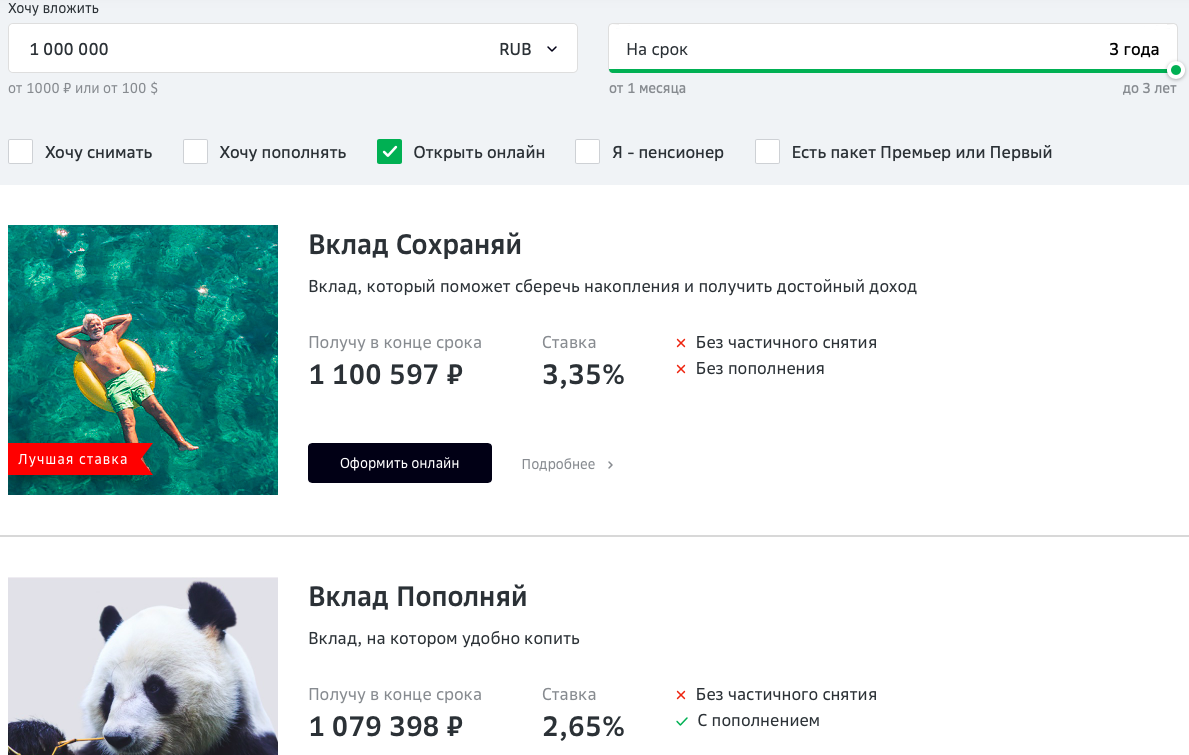

Для этого обратимся к сайту Сбербанка

Вклад на 3 года, без частичного снятия и пополнения. Максимальная ставка 3.35%:

Облигации сроком от 1 года до 7 лет:

Ставка для 3-х летней бумаги 5.46%. Т.е. разница в доходности больше 2%.

При этом облигации вы можете продать в любой торговый день без потери доходности. Можете продать частично. Можете докупить. Т.е. это равносильно вкладу до востребования по ставке срочного.

Да, вы правы, облигации могут колебаться в цене. Чем меньше срок тем меньше эти колебания. Видно что даже бумага со сроком погашения через год имеет доходность на 1% выше депозита, при этом возможные колебания в цене будут минимальными.

И для вклада и для облигации вы несете риск банка, т.е. один и тот же риск.