На прошлой неделе отчитался второй по величине активов банк США - Bank of America (BAC). Выручка за вычетом процентных расходов составила $20,34 млрд по сравнению с $22,81 млрд за 3 кв. 2019 г., что соответствует падению на 10,8%. Аналитики в среднем прогнозировали $20,8 млрд. За 9 мес. 2020 г. показатель снизился на 5% до $65,43 млрд, чистые процентные доходы упали на 10% до $33,11 млрд, против $36,75 млрд годом ранее. Прибыль в расчете на 1 акцию (EPS) оказалась выше прогнозов аналитиков – 51 цент (ожидалось 49 центов), за 3 кв. 2019 г. было 56 центов. За 9 мес. 2020 г. EPS рухнул на 36% до $1,28 против $2,01 в 2019 г.

Депозиты выросли на 22% в годовом исчислении до $1,7 трлн, против $1,39 трлн на 30.09.2019. Чистые списания за 3 кв. 2020 г. = $972 млн, по сравнению с $1,15 млрд во 2 кв. 2020 г. Коэффициент достаточности капитала 1 уровня 11,9% против 11,4% годом ранее.

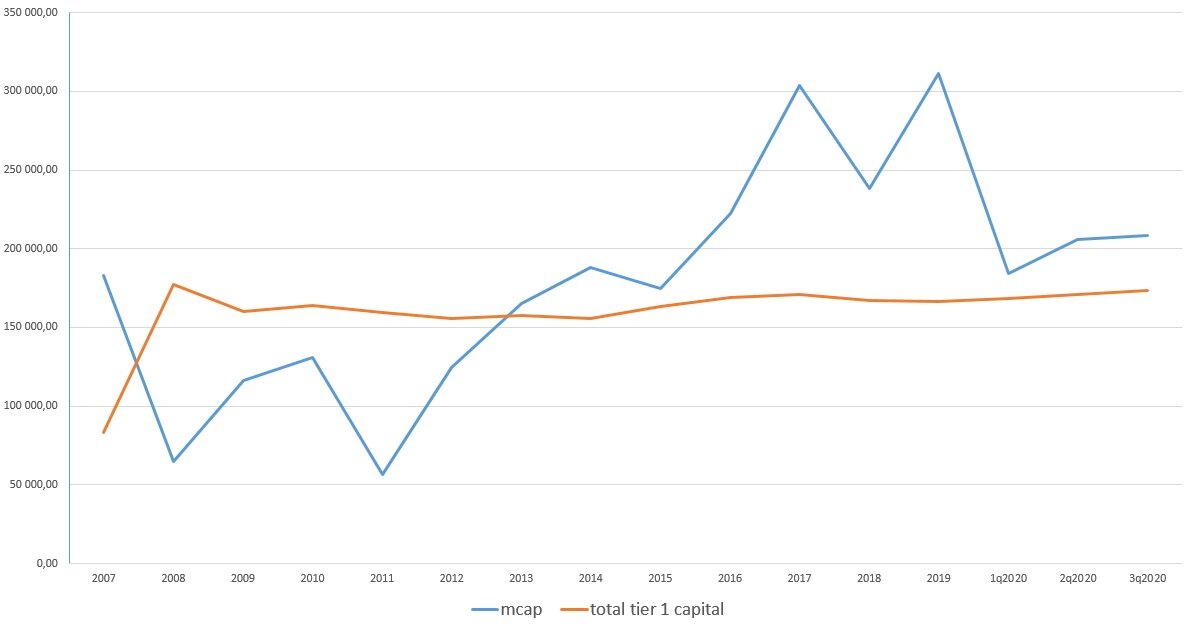

Результаты банка плохие, но в целом лучше наших ожиданий. Как #банк оценен в сравнении с историческими значениями? Сейчас банк стоит 1,2 капитала первого уровня. Это на уровне средней за последние 14 лет (с 2007 года, включительно) – 1,15. Банк был очень дорогой (2,2 капитала) в 2007 г. и очень дешевый (ниже 0,5) в 2008 и 2011. Но последние пять лет банк торгуется в среднем по 1,5 капитала. То есть сейчас ниже средней.

Итак, с 2016 по 2019 банк был дорогой. Лучше конечно покупать ниже 1 капитала, но этих уровней может и не быть. Сейчас вполне привлекательная цена. Похожую картину вы увидите и у других банков #США Мы рекомендуем покупать ETF, а не отдельные акции банков.

Акции Bank of America (BAC) занимают 3 позицию в Vanguard Financials ETF (VFH), бумаги которого входят в состав портфеля SUVE CM.

Полный список наших инвестиционных идей можно посмотреть в посте структура портфеля SUVE CM.

Ознакомиться с важной информацией о блоге можно здесь.