Очень много написано о денежном мультипликаторе и о том как создаются деньги банками. Однако часто из объяснения выпадает важная информация. Во-первых, не всё так просто и никто не даст банкам направо и налево раздавать кредиты, а во-вторых не рассказывается о том, что происходит при гашении кредита заёмщиком банка, который был выдан благодаря наличию избыточных резервов. В этой статье я расскажу как происходят процессы создания денег от А до Я и почему банк имеет черты, схожие с финансовой пирамидой.

Ввиду того, что большинство операций по оплате товаров и услуг происходит безналичным способом, банкам достаточно внести соответствующую запись в реестре о передаче прав на деньги новому хозяину. Нет необходимости физически перемещать наличные деньги от бенефициара одного банка к владельцу счёта в другом банке. Это даёт возможность создавать деньги в электронном виде, которые не обеспечены наличностью.

Для того чтобы понять как это происходит необходимо обратится к истокам денежной экономики.

Мерилом стоимости в древние времена были золото и серебро или денежные знаки, сделанные из этих металлов. Когда наши предки использовали их в качестве обмена на товары и услуги то возникал вопрос сохранности этих средств от грабителей, разбойников и прочих недоброжелателей. В какой-то момент драг. металлы было решено отдавать на сбережение и хранение золотых дел мастерам, которые имели в своём распоряжении соответствующие помещения, защищенные от взлома и посторонних глаз. В обмен мастера выдавали им расписки о том, что в таком-то количестве от такого-то лица получено золото. Конечно же за это они брали плату, но сохранность средств того стоила. Позже люди поняли что пользоваться этими депозитарными расписками было проще, чем физически передавать деньги друг другу в обмен за товары и услуги. Таким образом золото чаще всего продолжало лежать в подвалах, тогда как права на него уже несколько раз были переданы в ходе обмена. В этом случае имела место быть система 100% резервирования. Т.е. все расписки были обеспечены аналогичным количеством золота и серебра. Позднее то, что золото лежит по большей части без движения заметили золотых дел мастера и решили что можно выдавать расписок под обеспечение золота больше, чем оно присутствует физически.

Вот один из примеров. В 1672 г., во время войны между Голландией и Францией, при подходе вражеских войск к Амстердаму, хозяева Амстердамского банка решили, что неплохо бы было вернуть своим клиентам вклады. После чего изъяли из кладовых все золото — монеты и слитки. Вот тогда и обнаружилось, что на некоторых монетах остались следы от пожара, который случился в банке за 50 лет до этого. Осознав факт неподвижности золотых запасов в кладовых с тем, что депозитарные расписки были выписаны на полную их стоимость, амстердамские банкиры поняли: банковские деньги - расписки - в действительности обращаются без всякого отношения к банковской наличности - драг. металлам. Следовательно, без особого риска можно было выпустить эти банкноты на сумму бОльшую, чем стоимость золотого обеспечения. Новая система способствовала также быстрому оздоровлению Голландии после войны. А в 1694 г. был основан Английский банк, принявший голландскую модель неполного резервирования на вооружение.

Что это означает?

То, что банк Голландии мог выдать расписку в долг на сумму 1000 голландских монет какому-то гражданину или предпринимателю, но при этом эта расписка имела бы под собой только часть обеспечения золотом. Например - 50%. В этот момент банк создал 50% денег или 500 монет. Это значит, что предприниматель получил несуществующие деньги в долг, а отдать должен реальными деньгами. При этом банку не важно где он их возьмет, главное - чтобы он их вернул. Таким образом, банк получает не только на 50% больше РЕАЛЬНЫХ денег чем одалживал, но еще и проценты по кредиту.

У такой системы конечно же есть очевидный недостаток: если все владельцы разом потребуют вернуть золото в обмен на расписки, то на всех его не хватит. И система эта тем менее устойчива, чем меньше процент обязательного резерва. Т.е. если всё золото реально обеспечивает только 20% расписок, то такая система менее устойчива, чем при резервировании в 50%. Однако и та и другая подвержена риску и по сути является финансовой пирамидой.

Но сейчас не средние века, если тогда заемщик должен был вернуть реальное золото в обмен на фантики и банк при этом богател, то сейчас ситуация немного отличается.

Да, банки по прежнему работают по такой схеме. Сейчас норма резервирования составляет около 10%. Это означает что принимая депозит от клиента в размере 1 млн. рублей банк отчисляет 10% от этой суммы в ЦБ в качестве резерва. Остальные 900 тыс. являются избыточными резервами для банка и могут использоваться им для выдачи ссуд. Предположим банк выдает кредит клиенту, который покупает на заемные средства автомобиль. Тогда эти деньги переходят в банк к продавцу автомобиля. Этот банк отчисляет 90 тыс. рублей (10% от 900 тысяч), а оставшиеся 810 тыс. р. использует для выдачи ссуда и т.д., пока вся эта сумма не раствориться в банковской системе.

На первый взгляд кажется что благодаря денежной мультипликации в экономике создаётся очень много новых денег. При 10%-ом резервировании теоретически максимальная сумма которую могут создать банки в 10 раз превышает депозит который был внесен в примере выше. При 20-ти процентном резервировании - в 5 раз.

Однако в этом примере есть несколько важных моментов, о которых часто забывают, говоря о мультипликаторе.

Первое.Предположим, что в примере выше клиент получил кредит 900 тыс. р. из избыточных резервов в Дурбанке, которые потом перечисляет владельцу авто на счёт в банке Тунькоф. Тогда у банка Тунькоф возникает требование к Дурбанку на сумму в 900 тыс. р., который тот должен погасить из своих резервов. Поэтому Дурбанк выдает сумму отталкиваясь не только от нормы частичного резервирования, но и также от того какими резервами он располагает сейчас. Позднее когда клиент отдаёт средства кредитные обязательства гасятся, выплаченная сумма уходит в резерв, но сверху банк получает ещё и проценты.

Второе. Если владелец авто и покупатель имеют счёт в Дурбанке, то в этом случае деньги создаются "по-настоящему". После перевода денег за авто банк размещает на счёту продавца сумму в 900 тыс. р., которая является депозитом, при этом покупатель остается должен банку всё те же 900 тыс. р + проценты, а из депозита продавца банк отчисляет в резерв 10% (90 тыс. р.), а 810 тыс. являются для него избыточными резервами, которые он также может использовать для выдачи кредита.

Всё это возможно благодаря тому же наблюдению сделанному голландцами - деньги в банках часто лежат на депозитах недвижимо, что позволяет банкам пользоваться ими как резервами.

Трётье. Если банк из избыточных резервов оформляет клиенту кредитную карту, то как правило деньги с неё тратятся не сразу, а постепенно. То есть множество требований от разных банков к Дурбанку, возникающих из-за использования карты клиентом возникают не сразу на всю сумму, а только на какую-то её часть, и банк может позволить себе выдать карту с бОльшим лимитом, т.к. покупки по карте растянуты во времени и Дурбанк как бы берет в займы у будущего, т.к. со временем его резервы увеличатся и он сможет расплатиться с другими банками по требованиям, возникающим у них по причине оплаты клиентом товаров и услуг по кредитной карте Дурбанка.

Проще говоря, банку выгоднее чтобы все расчёты проводились внутри системы.

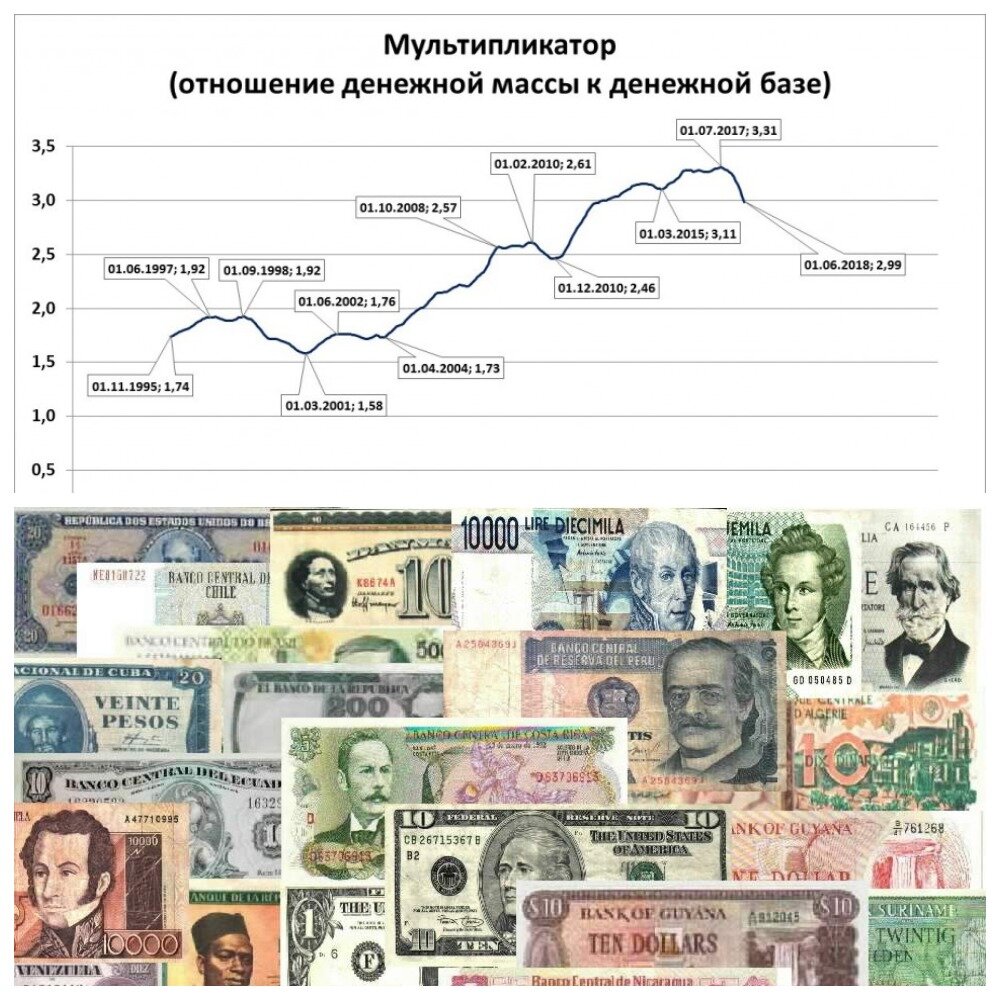

Выдал Дурбанк кредитку, вы пошли в магазин и рассчитались этой картой по терминалу Друбанка, из этих денег Дурбанк потом выдал кредит другому клиенту который перевел их на счёт другого клиента за товары и услуги. В этом случае создается действительно большое количество денег, потому что средства не уходят за пределы одного банка. Но так как банков много и существует норма резервирования, надувание денежной массы идёт не такими темпами как может показаться. Денежный мультипликатор намного ниже максимального значения. В России например показатель мультипликатора равен примерно 3. Т.е. денег больше в 3 раза чем в действительности существует.

В развитых странах с устойчивой экономикой этот показатель может доходить до 20-ти.

Потому банку и нужны депозиты и чем дольше они будут там лежать тем лучше для него. Но согласитесь что без банков было бы сложно. Где хранить деньги?

Хотя лучшим вариантом конечно же является помещение денег и ценностей в хранилища. Так по крайней мере вы знаете что они у вас есть в физической форме.

Жду вашу обратную связь в комментариях, друзья. Всё же банки пирамиды или нет?

Интересные статьи по теме: