Почему мы оказались в кризисе и как с ним бороться?

Не будем отрицать, 2020 выдался тяжким годом с самого начала. Пандемия нового вируса, самоизоляция, остановка многих предприятий. Затем серьёзное падение цен на нефть и, как следствие, быстрый рост курса доллара.

В результате всех этих потрясений, центральные банки многих стран перешли к политике «дешёвых денег».

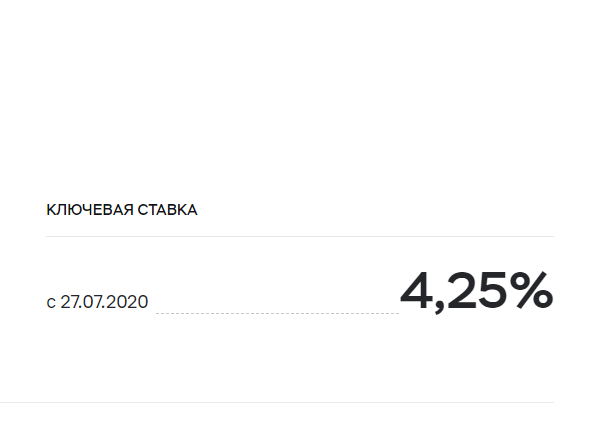

Что это значит? Объясню простым языком. Банки снижают ключевую ставку, которая регулирует процентные начисления по вкладам и кредитам.

На самом деле, вся система несколько сложнее, но для простоты картины объясню на пальцах.

Снизив эту ставку, банки простимулируют экономику, чтобы люди и организации поправили свои дела, дополнительно обзаведясь достаточно большим количеством долгов, а именно взяв кредиты.

Если же мы не планируем брать кредиты, то особо хороших проспектов тоже не предвидится. Всё дело в том, что ставка по вкладу/депозиту (которая зависит от ключевой ставки), показывает, какую прибыль мы получим на вложенные деньги. Ей противодействует показатель инфляции, то есть, насколько наши деньги обесцениваются.

И вот здесь-то и кроется опасность. Минэкономразвития РФ предсказывают показатель инфляции на 2020 год в районе 4 процентов за год, а ставки в банках только при самых выгодных, для банка, разумеется, условиях будут её покрывать. При обычных же условиях, ставка по депозиту составит в районе 3%, а то и 2%. То есть, показатель инфляции в 2020 году будет выше, чем показатель прибыли.

Это означает, что ВЫ БУДЕТЕ ТЕРЯТЬ ДЕНЬГИ, ЕСЛИ ПОЛОЖИТЕ ИХ В БАНК НА ДЕПОЗИТ!

Но есть другая проблема. Ваши деньги также будут обесцениваться, если положить их просто дома в шкатулку.

Как спасти свои деньги?

Возникает очень резонный вопрос, как же всё-таки сохранить, а заодно и приумножить свои деньги, несмотря на все трудности текущего года.

Первый вариант. Очень банален, однако если вы совсем не хотите разбираться с видами банковских продуктов, то он вам вполне подойдёт. Узнайте об условиях вклада с самыми высокими процентами и сделайте обычный вклад. Если процентная ставка вашего банка около 2%, то рекомендую открыть вклад в более выгодном банке, со ставкой около 4% в год. Так вы сможете компенсировать ваши потенциальные потери.

Второй вариант более интересен, хотя и придется немного разобраться. Вы можете перевести свои сбережения в доллары. Доллар – валюта развитой и очень влиятельной страны на всем экономико-политическом пространстве. Более того, инфляция для доллара США по прогнозам составит около 1,2% в год, что значительно меньше обесценит ваши сбережения. Экономическая сумятица также способствует росту курса доллара, так как он, в некоторой мере, является защитным активом. В результате вы получите и меньшую инфляцию, и большую прибыль за счёт роста курса доллара.

Если по какой-то причине вам не нравится доллар, то есть ещё две валюты, которые являются сугубо защитными. Это британский фунт стерлингов и швейцарский франк. Да, вы не получите такой прибыли, как от вложения в доллар, но и не рискуете потерять практически нисколько.

Третий вариант, думаю, покажется многим слишком классическим, и тем не менее он был и остаётся одним из наиболее популярных для защиты своих активов. Без сомнения, это золото. С начала этого года золото выросло с 1500 до 2000 долларов за унцию. То есть на 40%! Этот рост подтверждает защитную функцию золота и солидарность вкладчиков относительно защищённости денег при вложении в данный актив.

Четвёртый вариант – инвестиции в ценные бумаги.

Не путать с «игрой на бирже»!

Инвестиции подразумевают грамотное и длительное вложение средств с целью получения прибыли как за счёт роста курса ценных бумаг, так и за счёт регулярных выплат: дивидендов и купонного дохода.

Вложение в ценные бумаги – дело не самое простое, но, при должном и погружении в тему может начать приносить прибыль. В качестве же защитной функции этого метода рассматриваются вложения в государственные облигации. Для России – это ОФЗ (облигации федерального займа). По сути это такой же депозит, к которым мы привыкли, разница лишь в том, что заёмщиком является на привычный нам банк, а государство. Это обеспечивает достаточно высокую надёжность, а помимо неё ещё и доходность порядка 5-7% годовых на текущий момент.

Надеюсь, эти советы помогут вам сохранить оставшиеся деньги в ближайшем будущем!

Удачи всем, а если понравилась статья, то поставьте лайк и подпишитесь, чтобы не пропустить новые статьи с актуальной и интересной информацией?