Вот сделал клиент взнос по договору накопительного страхования жизни. Что дальше? Что страховая компания делает с этими деньгами, как распоряжается и почему именно так?

Ответ поможет разобраться и в других вопросах. Например, откуда у страховщика деньги на страховую выплату, превышающую в сотни раз взнос, если страхователь сделал лишь один ежемесячный платёж? И, почему при досрочном расторжении договора клиент получает меньше денег, чем заплатил?

Итак, давайте разберемся по порядку.

Статья 26 Закона "Об организации страхового дела в Российской Федерации" предписывает страховым компаниям формировать страховые резервы из страховых премий, уплачиваемых страхователем. Иными словами, создавать «кубышки», «заначки» из которых потом и производить соответствующие платежи, дабы исполнить взятые на себя обязательства по договору. Эти средства, кстати, не подлежат изъятию в бюджеты разных уровней и используются исключительно для осуществления страховых выплат.

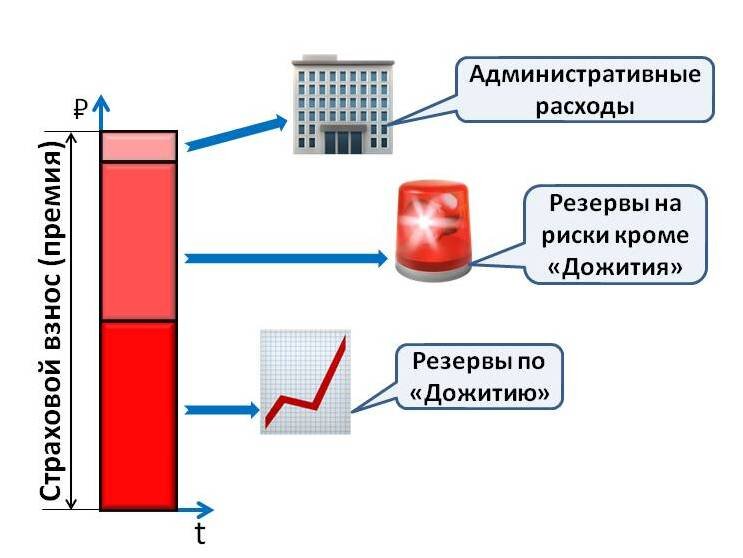

На самом деле, в этих процессах заложено много всего, но мы сейчас рассмотрим лишь три основных пункта, на которые уходят взносы клиента.

- На формирование резерва по риску «Дожитие», т.е. на накопления по договору, на ту самую выплату по окончанию срока действия полиса. И чем больше эта часть, тем меньше количество остальных рисков и их суммы.

- На создание резервов по остальным включённым в программу рискам: смерть, инвалидность, телесные повреждения и т.д. Четко, исходя из статистики, теории вероятности, что риск сработает именно с этим конкретным застрахованным лицом, организация просчитывает, сколько необходимо направлять на наполнение этого фонда. И, чем большим количеством рисков, будь то риски по образу жизни, возрасту или профессии, обладает потенциальное застрахованное лицо, тем больше денег будет направлено.

- Ну и операционную деятельность страховщика тоже никто не отменял: оформление и сопровождение договора, вознаграждение сотрудников, андеррайтинг и т.п. О том, сколько именно уходит от взноса на эту часть можно узнать из полиса, компания прописывает в нём этот момент.

Повторюсь еще раз – это не вся структура распределения страховой премии, есть, например, и пункт по перестрахованию рисков у перестраховщика, и... Просто три обозначенные выше самые объёмные.

Теперь яснее, откуда берутся деньги на выплату по рискам? С каждого по чуть-чуть – собрался объём. С кем-то из тысяч клиентов произошёл страховой случай – заплатили из соответствующего фонда. С большинством страховые риски не срабатывают, а взносы осуществляются. Вот и формируются, копятся резервы. Бизнес вероятностей.

Теперь, с этими знаниями можно переходить к другим вопросам, в том числе и про выкупные суммы. Что это такое? Почему они такие маленькие? Почему первые годы вообще нулевые?

Но это уже другая история.