Экономика семьи – это целая наука и от ее понимания зависит достаток каждого из членов, процветание и уровень семейной жизни в целом.

Благополучие семьи требует от нас правильности распределения всех денег (бюджета), анализа общего дохода, учета расходов, платежей, планирования покупок, срочных и необходимых приобретений.

Проще говоря экономика семьи ничем не отличается от экономики любого предприятия. В экономической деятельности семьи нет контролеров, которые вовремя скажут «стоп».

Всех приветствую, дорогие читатели! Сегодня снова возвращаюсь к теме финансовой грамотности для семьи простым языком.

С другими публикациями по этой же тематике можно ознакомиться:

С чего начать осваивать Азбуку финансовой грамотности после 50 ти лет

2 доступные книги об успехе ...

Какие порталы социальной поддержки взрослого населения существуют...

Доступные книги о финансах и для пенсионеров ...

Элементарную истину, что рубль не растягивается многие из нас понимают только в глубинах своего сознания. Магия, загадка — как бы мы это не назвали, но пока мы не разгадаем тайну наших денег, семейный бюджет так и будет расходиться по мелочам.

Как и на любом предприятии у каждой семьи есть свои доходы и расходы, учет, свои планы, перспективы и даже бонусы для каждого. Экономика семьи — это правила ведения домашнего хозяйства.

Первоначально экономика создавалась в семье ради ее процветания и укрепления. Она является уменьшенной копией экономики предприятия и строится по тем же принципам, что и бизнес, а именно:

с личной прибылью от полученной на работе премии,

с основными фондами при наличии квартир и дачных домиков,

материально-производственными запасами с банками разносолов в шкафах и на лоджии, в виде детских колясок, самокатов, санок, лыж и велосипедов,

золотым запасом обручальных колец и подаренных цепочек,

с наличными купюрами (кассой) в кошельке и расчетным счетом в банке,

валютным счетом в виде 100 долларовой купюры на черный день,

кредитной историей и ежегодными налогами.

Как начать применять экономную экономику?

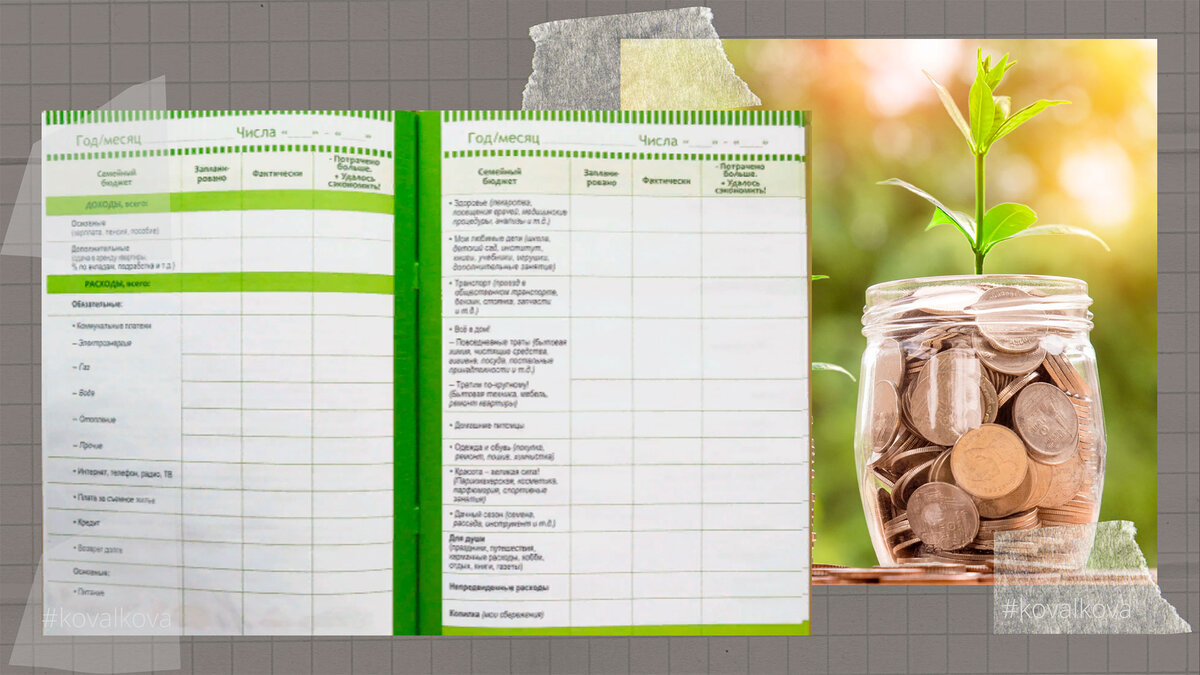

Для домашней экономики очень важен учет и вести его нужно обязательно, что лично мне далось не просто.

Сначала я забывала брать в магазине чеки за покупки и по привычке сразу выбрасывала их в мусорную корзину. Домочадцев тоже попросила не забывать приносить из магазина чеки на 🛒покупки.

Иногда не могла вспомнить сколько раз за день проехала на городском транспорте, постоянно тратила деньги на разные детские «хочу».

Трудно было осознать, что подсчет израсходованных рублей и копеек позволяет деньгам прибывать, их становится как бы больше. Как такое может быть?

Для ведения учета я специально покупала красивую тетрадь, чертила в ней графы и не ложилась спать, пока не занесу данные текущего дня. Записывала абсолютно все ежедневные доходы и расходы.

В глобальном смысле законы экономики предусматривают ведение документации. Все же и я последовала этому примеру. Стала применять экономную экономику в своей семье.

Скрупулезный подсчет семейных денег в течение трех месяцев помог увидеть и разделить наши денежные потоки, которые раньше я держала в голове.

Получается, что главное при учете личных финансов — это четкий учет доходов и такой же четкий учет расходов. Фактический, а не мысленно в голове.

Надеюсь, что моя статья была Вам полезна, и Вы не зря потратили на неё время. Расскажите, какие способы учета личных финансов используете Вы, чтобы разобраться с личными деньгами в соответствии с существующей реальностью?

Будем общаться и обсуждать свои мысли в комментариях. Всем добра! Ваша kovalkova