Мечты о пассивном доходе время от времени посещают любого человека, однако реализовать их в жизнь получается не у каждого. С чем это связано и как выйти на стабильный пассивный доход расскажу в сегодняшней публикации.

Давайте сначала разберемся, что такое пассивный доход или финансовая рента.

Пассивный доход

Пассивный доход – это ежемесячное поступление денежных средств независимо от приложенных усилий. Простыми словами, дополнительная сумма денег поступает на счет вне зависимости от текущей трудовой деятельности.

Пассивный доход не так просто создать, как это может сразу показаться. Это всегда инвестиция – финансовая, временная или интеллектуальная. В любом случае, этот процесс длительный и требует дисциплинированности и ответственного подхода. Именно от этих качеств будет зависеть исход всего мероприятия.

Как начать получать пассивный доход

Для начала вам необходимо определиться какую именно финансовую ренту вы желаете получать. Возьмем, к примеру, пассивный доход в размере 50 000 рублей в месяц. Если предположить, что средняя доходность будет составлять примерно 8% годовых, то для обеспечения такой ренты необходимо иметь капитал в размере ((50 000 рублей * 12 месяцев)*100%)/8% = 7 500 000 рублей. Если доход будет меньше, то необходима большая сумма капитала. Какие инструменты могут приносить такой доход? Как создать капитал?

Приведем наиболее надежные и популярные варианты создания капитала и пассивного дохода:

- Депозит в банке

- Недвижимость

- Покупка акци

- Облигации

- Инвестиции в ETF или ПИФы.

Теперь каждый из этих способов разберем подробно.

Депозит в банке

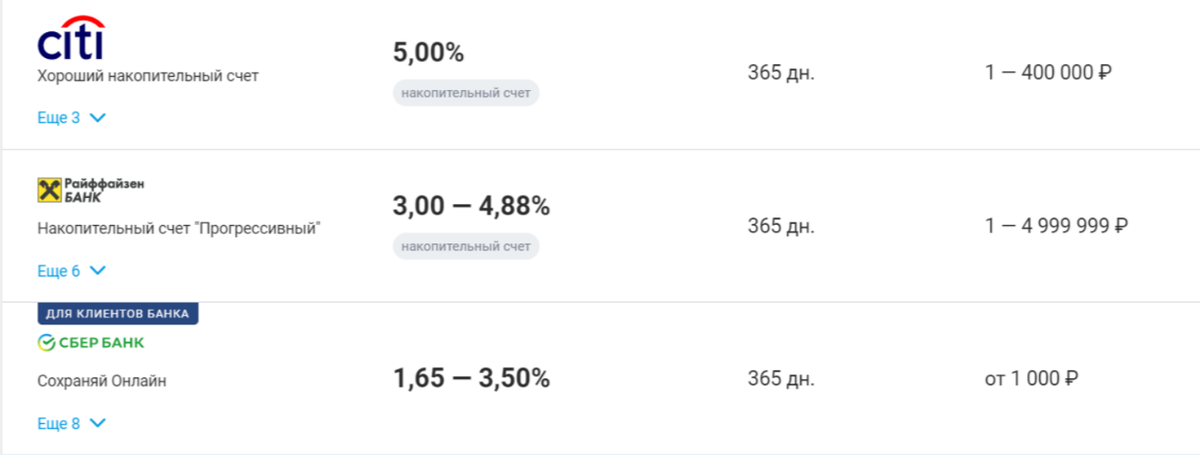

Самый известный и доступный для большинства населения способ создания финансовой ренты – это открытие банковского вклада в банке. Для этого не нужно совершать никаких сложных манипуляций, достаточно положить деньги в банк и открыть депозит на определенный срок. Многие банки открывают вклады сейчас онлайн, поэтому даже и ходить никуда не придется. Достаточно изучить условия открытия, ставки и самостоятельно открыть накопительный счет в банке. Стоит помнить, что депозит в банке застрахован только на сумму 1,4 млн рублей. Если открывать депозит в валюте, то страховка всегда будет привязана к текущему курсу.

Банковский вклад обеспечит вам минимально возможную доходность при своей доступности и простоте. Ставки по депозитам сейчас нещадно низкие, поэтому даже не покрывают уровень инфляции. Согласно данным портала banki.ru ставки по рублевым депозитам в топовых банках на сентябрь 2020 года не превышают – 5% годовых. Учитывая, что уровень инфляции составляет около 4%, то такой инструмент как депозит нельзя назвать выгодным способом получения финансовой ренты.

Стоит сказать, что в качестве примера мы привели ставки по депозитам в рублях. В то же время доходность по валютному вкладу в долларах не превышает даже 1% годовых.

Таким образом, как надежный инструмент для начинающих инвесторов вполне может подойти, но для обеспечения более высокого уровня пассивного дохода все же придется изучить и другие способы его создания.

Недвижимость

Вложения в объекты недвижимости имеют глубокую историю и до сих пор остаются одним из базовых вариантов получения ренты. Самый простой вариант - это сдача апартаментов в аренду, особенно доходными являются посуточная или почасовая аренда. Большую популярность сейчас набирают и вложения в новостройки на этапе котлована, что на выходе объекта в эксплуатацию удваивает сумму инвестиций.

Однако для таких манипуляций нужны немаленькие суммы денег на начальном этапе. Помимо стоимости самой недвижимости, нужно вложиться и в ремонт, покрывать постоянные текущие расходы и т.д. Если иметь несколько объектов недвижимости и сдавать их посуточно, то необходимо тратить множество времени на управление объектом или брать в помощь профессиональных управляющих.

На данный момент и цены на недвижимость в России и СНГ в долларовом эквиваленте значительно упали. Если смотреть на квартиру, как на вложение денег с целью сохранения капитала, то в большинстве случаев — это невыгодная инвестиция. Если сравнить стоимость аренды с ценой покупки, то доходность получается невысокая. Для примера сравним средние показатели по рынку в Москве в разные годы в долларовом эквиваленте.

2011 год

- Квартира в центре Москвы = $500,000

- Доход от аренды = 70,000 руб ($2,000) в месяц

- Доход от инвестиций = 4,8% (2,000*12/500,000)

2017 год

- Квартира в центре Москвы = $300,000

- Доход от аренды = 60,000 руб ($1,000) в месяц

- Доход от инвестиций = 4% (1,000*12/300,000)

2020 год

- Квартира в центре Москвы = $270,000

- Доход от аренды = 60,000 руб ($850) в месяц

- Доход от инвестиций = 3,7% (850*12/270,000)

Таким образом, мы видим, что доходность от инвестиций в недвижимость в долларовом эквиваленте все время снижается.

Покупка акций

Инвестиции в акции набирают большие обороты в России и других странах СНГ. Связано это с повышением финансовой грамотности среди населения и наличием доступа к различным активам.

Для получения ренты необходимо покупать акции, которые выплачивают дивиденды. Стоит понимать, что дивиденды не являются фиксированными, и даже могут быть отменены в случае финансовых трудностей у компании. В среднем можно рассчитывать на доходность 7%-9% годовых.

Однако вложения в акции или облигации всегда связаны с риском и требуют хороших базовых знаний в этой области. Для того, чтобы выгодно вложится в те или иные акции нужно обладать навыками фундаментального и технического анализа и быстро реагировать на обстоятельства. Такие действия требуют много времени, как для обучения, так и для совершения самих сделок купли-продажи. Важно помнить, что сама стоимость акции может значительно колебаться. По этой причине вложения в акции не подходят новичкам и консервативным инвесторам

Чтобы купить акции необходимо открыть брокерский счет. Сейчас также большой популярностью пользуются индивидуальные инвестиционные счета, которые обеспечивают налоговый вычет инвесторам.

Облигации

Долговые бумаги государства или корпораций обеспечивают более устойчивый доход и несут в себе сниженный уровень риска, поэтому и вынесем их в отдельный раздел.

Обычно облигации покупают консервативные инвесторы, которые придерживаются одноименной стратегии в инвестировании или новички.

Как и депозитный счет облигации приносят достаточно небольшой процент пассивного дохода, однако являются надежным и консервативным инструментом. Рекомендуем использовать их в начале своего пути, а по мере обретения опыта и уверенности в инвестировании переходить на более доходные активы.

Самые популярные на рынке – это Облигации федерального займа (ОФЗ). Это наиболее надежные бумаги на рынке. По данным ЦБ, доходность гособлигаций в 2020 году составляла 5,15-6,70% годовых в зависимости от срока погашения.

Если говорить о корпоративных облигациях, то можно рассчитывать на больший доход – от 6% до 12% в зависимости от срока погашения. Однако и риску будут выше.

Инвестиции в ETF или ПИФы

Самым простым и надежным инструментом сохранения и приумножения капитала является покупка биржевых фондов ETFs или ПИФов. Данные инструменты рекомендуется использовать всем, кто создает капитал и планирует получать финансовую ренту в будущем.

ПИФ – это коллективный инвестиционный инструмент, смысл которого заключается в образовании Паевого Инвестиционного Фонда, назначения управляющего этими деньгами и дальнейшего размещения средств в доходные инструменты. Это могут быть акции, облигации, кредитные и ипотечные фонды и др. Таким образом, покупаю пай одного фонда, вы сразу инвестируете в различные инструменты, что позволяет максимально диверсифицировать риски. Стоит понимать, что паевые фонды, которые представлены на российском рынке, не выплачивают дивиденды, а реинвестируют их. К тому же, отечественные ПИФы взимают высокие комиссии за управление и вход, поэтому инструмент не пользуется большой популярностью.

ETF (Exchange Traded Fund) – это фонд, который похож на ПИФ, однако ежедневно торгуется на бирже и предполагает меньшие издержки и комиссии. Акция ETFs в точности повторяет структуру базового портфеля, составленного управляющей компанией. Простыми словами, покупая одну акцию, вы сразу же владеете долями в нескольких инвестиционных инструментах и получаете диверсифицированный продукт по минимальной цене. Могут быть отечественные и международные. Конечно, международные ETFs намного ликвиднее и надежнее. Помимо дохода от повышения стоимости пая акционеры могут получать дивидендный доход.

Отечественные ETFs, как правило, не выплачивают дивиденды. На западных рынках многие ETFs платят инвесторам стабильные дивиденды. Самые популярные зарубежные дивидендные ETFs разобраны здесь. Дивидендная доходность по таким инструментам составляет около 2-4% в валюте, плюс можно зарабатывать в среднем около 5-10% на росте стоимости самого фонда, что очень привлекательно с учетом вложений в твердую валюту – доллар США.

Иностранные фонды ПИФы и ETFs в большинстве случаев недоступны на отечественном фондовом рынке, поэтому для их приобретения удобно воспользоваться услугами международных брокеров. Наиболее удачным вариантом будет воспользоваться программами зарубежных страховых компаний, которые одновременно с выходом на международный рынок гарантируют максимальную защиту капитала. Такой способ инвестирования принято называть unit-linked или английский метод инвестирования.

К тому же, страховые компании выступают как институциональные инвесторы от лица клиента, и по этой причине при входе во многие ПИФы не нужно платить входные комиссии. Более того, 15 покупок/продаж таких фондов можно осуществлять в год бесплатно в рамках тарифных планов от страховых компаний.

Основные преимущества unit-linked программ:

- хранение средств отдельно от денежных средств компании в надежных американских банках кастодианах;

- 100% гарантия распространяется на всю сумму капитала страховым полисом

- льготное налогообложение и наследственное планирование в рамках обслуживания полиса.

Итоги

Чтобы получать пассивный доход, придется сначала потрудиться над созданием капитала, который и будет приносить эту самую прибыль. Именно поэтому стоит задумать о накоплении капитала ещё в молодом возрасте, а также учиться диверсифицировать риски уже на начальном этапе создания инвестиционного портфеля.