Всем ИнвестПривет!

В сегодняшней статье подробно разберем нашу ИнвестИдею №7 из нашего публичного портфеля, показывающего доходность более 30% годовых. Погнали!

ПАО "Распадская" - представитель второго эшелона компаний на Мосбирже. Компания занимается добычей высококачественного металлургического угля (не путать с более дешевым и менее экологичным энергетическим) и является дочерней компанией группы EVRAZ.

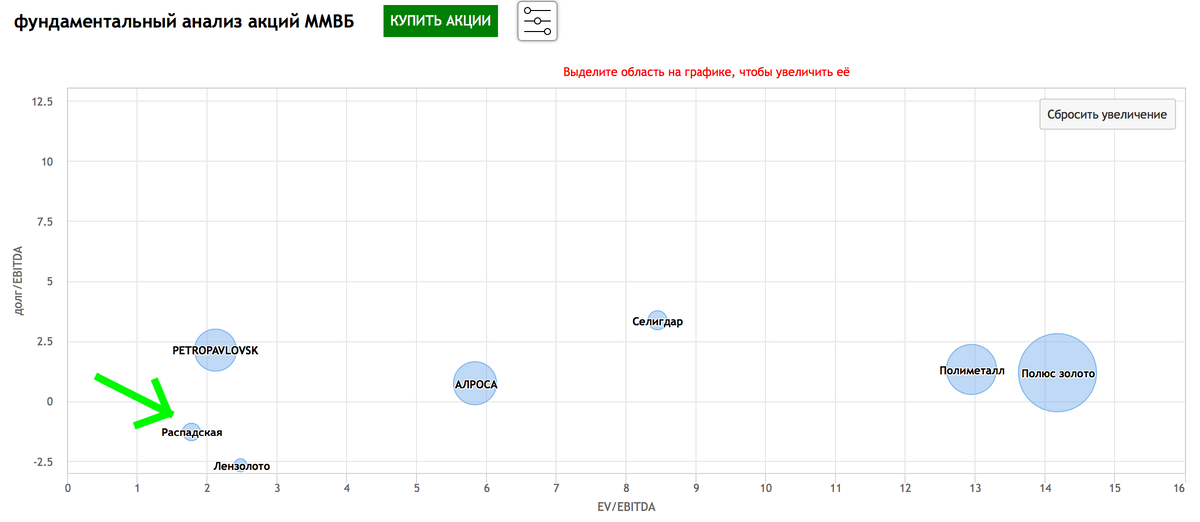

На пузырьковой диаграмме горнодобывающего сектора публичных компаний Российского рынка Распадская - лидер по недооцененности:

Компания стоит менее 2-х (!) годовых EBITDA и имеет у себя на счетах долларовую кубышку более 600 млн. "зеленых".

Вам этого еще недостаточно для принятия решения о покупке? :)

Нам тоже!

Продолжаем разбираться...

С другими мультипликаторами все тоже в полном порядке:

Если вы хотите разобраться в основных фундаментальных показателях деятельности компаний, научиться самостоятельно составлять и управлять своим инвестиционным портфелем на основе финансовых целей и риск-профиля, тогда добро пожаловать на наш курс "Как правильно инвестировать в фондовый рынок". Курс доступен онлайн в любой момент, а следующий поток в Клубе (для тех, что живет в Рязани) стартует 03 ноября в малой группе не более 10 человек.

Смотрим структуру акционеров:

Мажоритарий планомерно увеличивает свою долю, покупая акции с рынка. При достижении доли владения в 95% у него возникнет право объявить принудительный выкуп по цене не ниже средней за последние 6 месяцев (в соответствии с законом об акционерных обществах):

то есть даже более низкой, чем текущая! С одной стороны это риск, но с другой - возможность, так как в прошлом году EVRAZ проводил добровольный выкуп по 140 рублей, и сейчас среди миноритариев преобладает те, кто дешево не продаст (и мы в их числе!). Чтобы дойти до 95%, нужно купить еще почти половину всего Free Float (4,1%/9,1% = 45%). Это приведет к разгону котировок минимум до 140 рублей, а скорее всего еще выше.

Скрашивают ожидание выкупа по справедливой цене дивиденды в 2,7 рубля/полугодие (что дает около 5% годовой дивидендной доходности).

Несколько ключевых, по нашему мнению, моментов в отношении бизнеса ПАО "Распадская" на основе презентации за 1П2020:

Разрез "Распадский" до мая 2020 был ограничен в добыче из-за низких цен на уголь на рынке, а потом закрыт. При этом в сентябре вышла новость об его открытии, что напрямую свидетельствует о росте спроса на рынке после карантина.

Доля экспортных поставок хоть и снизилась к 2019 за счет роста отгрузок на предприятия материнского холдинга, но все равно составляет значительно больше половины, а это значит, что Распадская выигрывает от девальвации рубля.

Экспортные отгрузки идут, в основном, в Азию, а там, спрос восстанавливается быстрее других стран (Китай первый переболел).

Маржинальность и объемы отгрузок сильно упали - влияние пандемии.

При этом даже в таких ценовых условиях компания заработала 118 млн. долларов чистого операционного денежного потока, а кубышка выросла за полугодие на 58 млн. долларов и составила 629 млн. долларов.

Учитывая, что у компании 682 млн. акций, на одну акцию сейчас приходится 92 цента или 72 рубля по текущему курсу!

Резюме:

Мы считаем, что котировки в любом случае дойдут до 140 рублей (наша цель по инвестидее), компании кризис не страшен за счет колоссальной подушки безопасности.

При этом возможен сценарий с добровольным выкупом со стороны мажоритария по цене выше 140 рублей, решение по которому мы будем принимать после его (выкупа) объявления.

Если вам понравилась статья, поставьте лайк и подпишитесь на наш канал, дальше будет только интереснее.

P.S. Подробнее про все наши текущие инвестидеи на российском рынке читайте на нашем телеграмм канале, там все в режиме онлайн. Сначала публикуем Идею, после покупаем и прикладываем скрин-шот из приложения брокера. Ссылка на Наш портфель в режиме онлайн в начале статьи.

Скидка 20% на подписку Intelinvest, если вы заходите вести свой портфель также, как и мы тут, до 7 акций в портфеле бесплатно. Самое то, попробовать и понять, нужно ли вам это. Кстати, мы запустили возможность подключения к нашей стратегии через автоследование на Финам. Подробнее почитать можно тут.

Всем здоровья и правильных инвестиций! Снимаю шляпу, Андрей Матвеев.

Указанная выше информация не является индивидуальной инвестиционной рекомендацией. Автор статьи и "Клуб Правильных Инвесторов" не осуществляют деятельность по инвестиционному консультированию и не являются инвестиционными советниками.