Сегодня вопрос личных финансов остро стоит перед каждым жителем нашей страны. Тенденции изменения уровня доходов, зависимость покупательской способности от курса доллара, уровень инфляции и различные другие факторы влияют на наше благосостояние. При этом мы заинтересованы в улучшении своего благосостояния, а именно в поышении уровня доходов, материальных возможностей и обеспечения своей семьи.

Уже сегодня существует ряд стимулирующих мер для населения, в том числе индивидуальные инвестиционные счета, агентство по страхованию вкладов, различные нормативные акты и другие методы денежной системы государства.

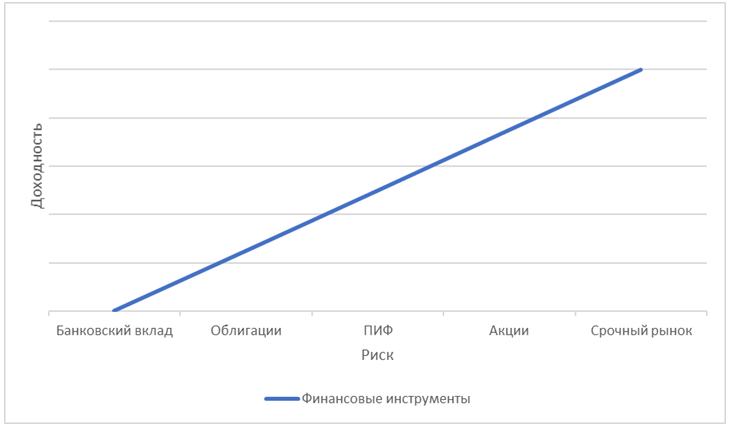

При этом совсем незначительная доля населения в полной мере использует возможности финансового рынка, а большая часть использует лишь банковские вклады для обеспечения собственной экономической безопасности. Население скептически относится к более сложным инструментам, таким как акции, облигации, ПИФ и другие из-за негативного опыта, отсутствия знаний или непонимания их сути.

В то же время, активно развиваются банковские продукты, которые привлекают своих клиентов к новым видам вложения денежных средств. Однако каждая организация покрывает лишь потребности своих целевых клиентов, а огромное разнообразие продуктов создает путаницу и непонимание у населения. Все это в совокупности отталкивает новых участников фондового рынка и создает сложности в выборе оптимальных инструментов из общей массы доступных.

Таким образом, выбор оптимального инструмента или системы инструментов является основным вопросом в комплексной организации финансовой безопасности населения, ключевым звеном в инвестиционной деятельности начинающего инвестора и основополагающим фактором в повышении уровня своего благосостояния.

В связи с этим, остается открытым вопрос о выборе и создании комплексной системы инструментов повышения финансовой безопасности населения.

При этом необходимо постоянно повышать уровень финансовой безопасности граждан, что возможно осуществить комплексной системой инструментов. От того, насколько верно подобран инструмент и насколько эффективно он используется, зависит уровень благосостояния отдельного субъекта. В современном мире существует широкая линейка инструментов инвестирования и защиты денежных средств. А всю совокупность можно объединить в несколько крупных блоков по принципу степени возрастания риска и доходности инструмента. Для этого часто используется система определения риск-профиля человека.

На данном графике нельзя определить количественную оценку риска и дохода, т.к. их уровень непосредственно зависит от конкретного инструмента, относящегося к выбранному сегменту. Мы можем лишь сравнительно оценивать данные блоки и говорить о том, какой из них является более или менее рисково-доходным. Так же кроме представленных инструментов, существует отдельный сегмент доверительного управления, в котором могут использоваться любые из названных выше инструментов. Его особенностью является полное управление денежными средствами управляющей компанией и риск неполучения дохода в каждом отдельном случае разный. Поэтом мы не рассматриваем на данном графике данный вид инвестиций.

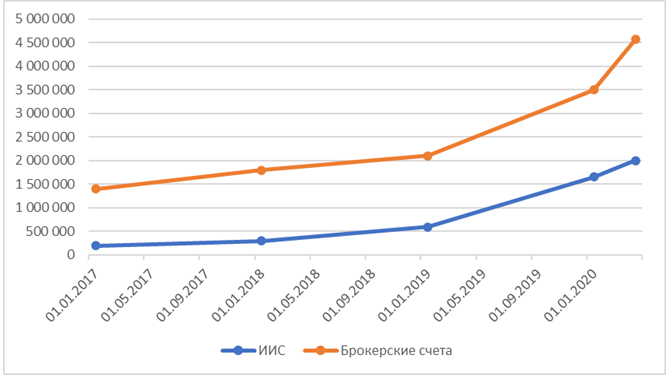

Если обратиться к статистике, то можно заметить, что в Российской Федерации сегодня основная масса денег населения сосредоточена в первом виде инструментов – в банковских вкладах. При этом за последние 5 лет стремительно растет число открытых брокерских счетов.

За период с апреля 2019 года по апрель 2020 года наблюдается резкий рост числа открытых счетов, при этом 13% от брокерских счетов открыто по системе ДУ (доверительного управления), то есть клиенты самостоятельно не управляют своими средствами, а отдают их в распоряжение управляющей компании. Данный метод инвестирования средств страхует новичков от некоторых рисков, однако подтверждает факт слабого развитой системы финансовой грамотности. В целом, структура спроса стабильно увеличивалась на протяжении последних 4 лет, однако стихийный инвестиционный спрос, вызванный кризисной ситуацией, спровоцировал резкую динамику в количестве счетов.

Это обусловлено несколькими факторами. В Российской Федерации с 1 января 2015 года произошло важное нововведение. Законодательные органы внесли поправки в Федеральный закон «О рынке ценных бумаг» и вторую часть Налогового кодекса. Они ввели новую налоговую льготу для граждан в виде категории – индивидуальные инвестиционные счета (ИИС) [12]. Теперь у граждан появилась возможность получать еще один тип налогового вычета за инвестиционную деятельность. Кроме того, ключевая ставка ЦБ РФ имеет четкую тенденцию на снижение и сегодня составляет 4,5%. Снижение происходило поэтапно с уровня 17% в декабре 2014 года. Снижение ключевой ставки способствовало снижению ставок по кредитам и депозитам в коммерческих банках. Так, население имело возможно открывать вклады с годовой доходностью в среднем около 10% несколько лет назад, а сегодня этот показатель в среднем составляет 4%.

При этом население заинтересовано в улучшении своего благосостояния. Все это требует комплексного подхода к организации своей финансовой безопасности. Грубо говоря, мы хотим больше денег, мы хотим уметь их накапливать, сохранять и приумножать. Саму финансовую безопасность мы разделим на три основных уровня ее обеспечения – финансовый резерв, финансовая защита и формирование капитала. Каждый из которых выполняет определенную роль в поддержании финансового баланса.

Так как финансовая безопасность населения состоит из нескольких основных составляющих, то нам необходимо составить комплексную систему, которая включает в себя каждый и основных элементов и позволяет обеспечить финансовую безопасность любому субъекту финансовых отношений. Только совокупное использование различных по способу влияния инструментов дает наиболее эффективный усредненный результат, который позитивно влияет на благосостояние человека. Рассмотрим систему инструментов повышения финансовой безопасности населения на рисунке 3.

Одним из оптимальных решений является комбинация трех основных элементов, которые совместно обеспечивают более высокий уровень финансовой безопасности. Финансовый резерв выполняет роль «подушки безопасности» и обеспечивает сохранение уровня жизни при попадании в ситуации, когда необходима сумма денежных средств на крупную покупку или покрытие внезапно возникших расходов в связи со снижением дохода или временной нетрудоспособностью. Особенно сильно отсутствие финансового резерва проявилось в период текущей мировой кризисной ситуации, когда большая часть населения России оказалась в сложных финансовых условиях в связи с потерей работы или вынужденными мерами нерабочих дней.

Формирование капитала позволяет получать более высокую доходность по вложениям денежных средств, снижая при этом потенциальные риски посредством диверсификации инструментов и активов в одном виде инструмента. Данный элемент позволяет не просто сформировать капитал, но и выйти на определенный уровень дохода. При использовании для этого индивидуального инвестиционного счета у физического лица появляется возможность получать налоговый вычет от государства и реинвестировать его для наращивания позиций в активах и получения большего дохода с течением времени. Кроме того, вычет можно использовать для снижения долговой нагрузки по третьему элементу.

Финансовая защита является гарантом сохранения и поддержания первых двух элементов. Во-первых, наличие подобного страхового продукта дает возможность не вытаскивать денежные средства из первых двух подсистем в случае наступления неблагоприятных событий в жизни человека, связанных со здоровьем, т.к. в случае получения инвалидности любой нетрудоспособной группы или выявления серьезного заболевания, человеку придется тратить значительную сумму средств на поддержание текущего уровня жизни и реабилитацию. Во-вторых, данный продукт позволяет в том числе накопить определенный объем капитала за счет регулярных взносов, а возможность получать налоговый вычет от государства и реинвестировать его в первую или вторую систему позволяет снизить долговую нагрузку и увеличить взносы на формирование капитала. Кроме того, ежегодная индексация взносов позволяет покрыть возможную инфляцию и сохранить сбережения от снижения покупательской способности.

Это больше научный подход к ее обеспечению, если вам интересно практически понимать базовые вещи по улучшению своег оматериального состояния, то подписывайтесь на канал и уже завтра выйдет статья, которая точно не оставит равнодушным никого!