Пока дела идут плохо, цены на газ на минимумах, даже были новости что газпром продает газ на грани рентабельности.

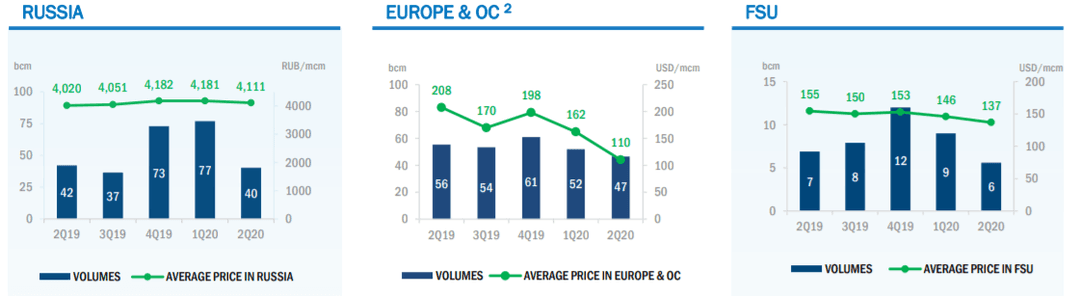

Тут видно как падают цены, Россию в учет не берет, у нас своя политика фиксированных цен... к тому же еще и объемы падают.

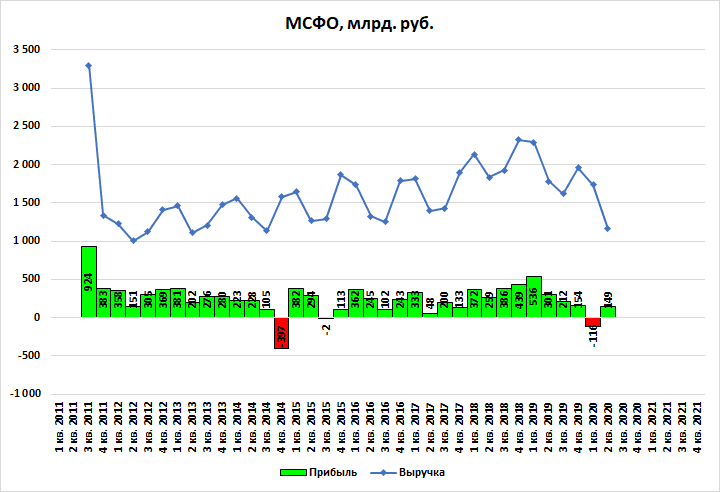

Выручка в итоге снизилась на 35% относительно 2 кв. 2019 года. Чистая прибыль ниже на 50%.

EBITDA почти обнулилась, -81%!

Как итог рентабельность скатилась с 30% до 8%

Денежный поток отрицательный из - за больших инвестиций.

Факторный анализ FCF:

Из-за отрицательного FCF и инвестиционной программы долг не уменьшается.

В итоге текущая оценка средняя, EV/EBITDA= 5,68, Net debt/EBITDA = 2,46.

Сейчас для многих перспективы туманные.

Но вот что я вижу, это новая дивидендная политика:

за 2021 год на дивиденды направят 50% чистой прибыль.

Теперь давайте по фантазируем, например, уже с 2012 года Газпром платит 50% чистой прибыли, то было бы так (синий столбик мои фантазии) а с 2021 года это мои прогнозы и возможно они не сбудутся:

Получается если вы верите в Газпром, что прибыль в 2021 году восстановится, то идея очень простая и лежит на поверхности купить сейчас акции по 180₽ и ждать 2 года что бы получить 100% роста акций + дивиденды.

А вы готовы ждать 2 года ради 100% роста акций + дивиденды?

Ориентир по цене 400-500₽ к лету 2022 году.