Как мировые события повлияли на индекс Мосбиржи и почему скептикам, ожидающим краха ценных бумаг американских высокотехнологичных компаний, рано радоваться.

Как-то раз, урезонивая коллегу, приравнявшего высокую оценку акций к печальному прогнозу их будущего, нобелевский лауреат Джин Фама заметил, что тогда и считать ничего не нужно. Последовательный пессимист в отношении уровня цен на активы и так после обвала сможет сказать, что предсказал кризис. Достаточно подождать несколько лет или десятилетий.

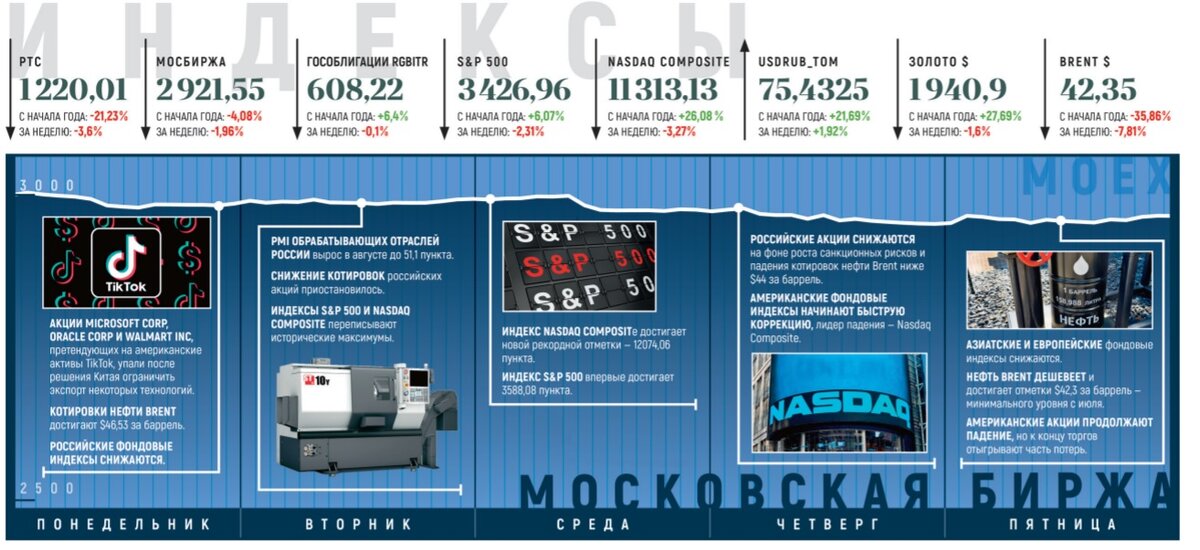

В конце минувшей недели у тех, кто годами предупреждал об опасно высокой оценке американских акций, случился пока небольшой, но уже довольно светлый праздник. В четверг, установив исторический максимум на 12 074,06 пункта, Индекс Nasdaq Composite начал падать и в пятницу 4 сентября терял уже более 10% от покоренной вершины. Снижались и S&P 500 с Dow Jones Industrial Average. Акции Apple (тикер: AAPL) теряли более 20% от максимума, Tesla (TSLA) – более 25%. Так что же, скептики оказались правы, пузырь сдувается, а дорогие акции технологических компаний и покупать не стоило?

С пузырем все понятно: он или сдуется или нет. Узнаем мы это нескоро – все падения похожи, но не все приводят к тому, что индекс складывается в разы. Спору нет, американские акции дороги, смотрите таблицу выше. Но они всегда более или менее дороги. В той же таблице есть и российский рынок (он на 1-й строчке, самый дешевый в мире). И, что характерно, наши акции всегда более или менее дешевы.

Потому что оценка – это и правда не прогноз, а именно оценка, в том числе и в школьном понимании этого слова. Хорошие растущие компании обычно стоят дорого, а плохие – нет. Верна ли оценка – покажет время, а не обвал рынка. Как говорил Билл Миллер, все, что мы знаем об акции, находится в прошлом, а все, что влияет на ее цену, – в будущем.

Но плата за неучастие в «пузырях» бывает выше цены участия. За примерами далеко ходить не надо, можно вспомнить взрыв «пузыря доткомов» на Nasdaq. О том, что цены раздуты, говорили годами. Не купив, инвестор не заработал бы ни гроша. Но что случилось бы, если бы он решился, а тут – крах? Этого боятся многие.

Посчитаем. Грубо, конечно, без учета дивидендов, инфляции, комиссий и прочего. И все же. Пик в марте 2000 года пришелся на 5132,52 пункта. Покупка в тот неудачный день принесла бы к минувшему 3 сентября 2020 года больше 4% годовых. Совсем не трагедия. А ведь, чтобы купить в день краха, надо обладать еще и особой проницательностью.

Сезон дивидендов по итогам 2019 года практически завершен. Теперь такие выплаты возможны лишь эпизодически – отдельные компании из-за пандемии перенесли момент принятия соответствующих решений. Ближайшие же дивиденды будут платиться по итогам I и II кварталов.

Дивидендная доходность достаточно высока (по мировым меркам), что неудивительно: российские акции остаются одними из самых дешевых в мире.

При этом наметившийся было приток средств иностранных фондов в российские акции в последние недели сошел на нет. Впрочем поступления в отечественные облигации отчетливо растут.