Стоит ли сегодня вкладываться в облигации ГТЛК и что сейчас происходит с бизнесом самой крупной российской лизинговой компании, принадлежащей государству?

Вложившись в облигации лизинговой госкомпании ГТЛК, можно заработать доходность около 7% годовых. Разбираемся, как чувствует себя лизинговый бизнес ГТЛК в условиях пандемии, каковы шансы на то, что государство и дальше продолжит активно вливать деньги в капитал ГТЛК, и почему, несмотря на высокий долг и низкие показатели прибыли, бизнес-модель госкомпании остается вполне устойчивой и продолжает работать.

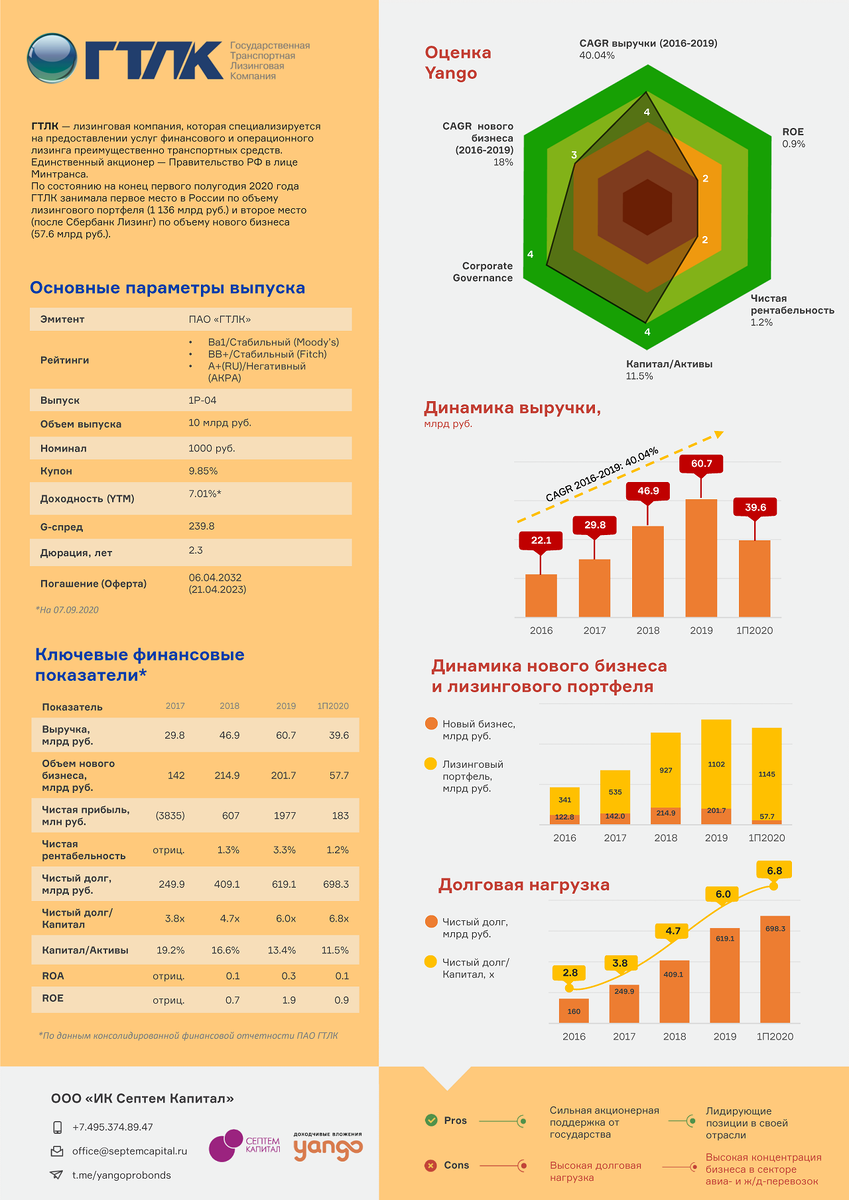

Инвестиционная идея

ГТЛК — крупнейшая лизинговая компания в России, предоставляющая в лизинг самолеты, железнодорожный, водный и автомобильный транспорт. Единственный акционер ГТЛК — Министерство транспорта РФ, которому принадлежат 100% акций компании.

Сегодня облигации ГТЛК выпуска 1P-04 торгуются с доходностью около 7% годовых к погашению через 2.5 года. Если инвестировать через ИИС, можно дополнительно заработать к доходности еще 4.33 п. п. за счет получения налогового вычета.

Yango.Pro разобрался, что сейчас происходит с бизнесом компании и есть ли смысл сегодня вкладываться в облигации ГТЛК.

ГТЛК: портрет эмитента

Что происходит на рынке лизинга

В первом полугодии объем нового бизнеса российских лизинговых компаний сократился на 22% по сравнению с прошлогодними результатами и составил 570 млрд рублей, посчитали в агентстве «Эксперт РА». Отрицательные темпы роста российский лизинговый рынок показал впервые с 2015 года.

Впрочем, такая динамика была вполне ожидаемой. Главная причина падения — уменьшение объема нового бизнеса в сегментах, которые сильнее всего пострадали от ограничений, введенных на время пандемии. А это в первую очередь — авиа- и железнодорожные перевозки.

— Ослабление рубля и ограничения на полеты окажут давление на объем пассажирских перевозок, что в итоге приведет к росту убытков авиакомпаний и замораживанию их планов по наращиванию и обновлению воздушного парка. В этой связи динамика авиализинга ожидаемо будет слабой в этом году, — комментировал ранее Yango.Pro Александр Сараев, управляющий директор по банковским рейтингам «Эксперт РА». — Железнодорожный лизинг тоже продолжит сокращаться на фоне падения объемов погрузки на сети РЖД.

Отрицательные темпы прироста нового бизнеса продемонстрировали более 40% опрошенных «Эксперт РА» лизинговых компаний, в том числе 10 игроков из топ-20, рассказали в агентстве. Самую большую просадку показал лидер рынка «Сбербанк Лизинг» (-54%). На втором месте — ГТЛК, объемы нового бизнеса которой сократились на 35% и составили по факту 57.6 млрд руб.

Несмотря на вынужденную просадку, по итогам полугодия ГТЛК по-прежнему на первом месте в России по объему лизингового портфеля (1 136 млрд руб.) и на первых позициях в ключевых сегментах лизинга транспортных средств — авиационном, ж/д и водном транспорте.

Кроме того, ГТЛК все еще остается главным бенефициаром антикризисной господдержки среди лизинговых игроков со стороны Минтранса. В апреле 2020 года Министерство включило компанию в перечень системно значимых предприятий транспортной отрасли. Это означает, что ведомство будет тщательно мониторить финансовое положение компании, проводить стресс-тесты и оказывать финансовую поддержку в случае необходимости.

Стратегия и ключевые проекты ГТЛК

В своей долгосрочной программе развития на период 2016–2020 годов ГТЛК так декларировала свои основные цели:

- реализация государственной поддержки транспортной отрасли,

- поддержка отечественного транспортного машиностроения,

- привлечение внебюджетных инвестиций в развитие транспортной отрасли,

- повышение стоимости компании в интересах собственника — Российской Федерации.

На практике именно тесные связи с государством — ключевой фактор, который позволяет ГТЛК поддерживать бизнес относительно стабильным, в первую очередь за счет участия компании в девяти государственных программах развития. Самая известная — программа операционного лизинга российского самолета «Сухой Суперджет 100» (SSJ100).

Авиационный лизинг — по-прежнему самая крупная доля бизнеса компании (38% в портфеле). На конец первого полугодия инвестиции ГТЛК в лизинг гражданской авиации достигали 410.7 млрд руб. При этом бюджетные инвестиции в лизинг и аренду SSJ100 в 2015–2019 годах составили 45.7 млрд руб.

Только в 2019 году ГТЛК в общей сложности получила 13.6 млрд руб. бюджетных инвестиций на приобретение самолетов SSJ100, Л-410, вертолетов Ми-8 и «Ансат», гражданских судов водного транспорта, а также на развитие лизинга цифровых активов.

В прошлом году в интервью РБК экс-гендиректор ГТЛК Сергей Храмагин рассказывал, что основные направления бизнеса компании в стратегии до 2024 года тоже будут связаны преимущественно с национальными проектами. Прежде всего это нацпроект «Безопасные и качественные автомобильные дороги» (БКАД).

— Если раньше мы по этому профилю занимались в основном дорожной техникой, то теперь в сферу нашей деятельности войдут и автобусы. Основная задача — это поставки в лизинг современных автобусов, троллейбусов, трамваев в российские регионы. Приоритет отдается использованию транспорта на газомоторном топливе. А у ГТЛК самый большой парк газомоторной техники в стране, — рассказывал Храмагин. — Мы разработали программу, которая создает очень выгодные условия для регионов-участников, когда стоимость транспортного средства снижается на 60% за счет государственной субсидии ГТЛК.

На программу обновления городского пассажирского транспорта до 2024 года в «дорожном» нацпроекте предусмотрено 20 млрд рублей. В 2020 году финансирование проекта должно составить 7 млрд рублей.

Помимо БКАД ГТЛК задействована еще и в реализации нацпроекта «Цифровая экономика» (в рамках него государство в 2019 году уже докапитализировало ГТЛК на 3 млрд руб.). Кроме того, в перспективе ГТЛК планировала поучаствовать еще и в нацпроектах «Экология» и «Международная кооперация и экспорт», а это еще новые бюджетные деньги.

К 2024 году, согласно базовому сценарию, ГТЛК планировала достигнуть лизингового портфеля в 1.7 трлн рублей, по оптимистичному — уже в 2021 году лизинговый портфель должен был бы превысить 2 трлн рублей. Правда, с учетом кризисной рыночной ситуации из-за пандемии очевидно, что плановые показатели компании придется все же несколько подкорректировать.

Международные амбиции

Хотя географически бизнес ГТЛК сконцентрирован в России, последние годы ГТЛК активно пыталась наладить международную экспансию через лизинговую платформу GTLK Global Business, которая включает дочерние компании в Дублине, Гонконге и Дубае.

По итогам первого полугодия объем лизингового портфеля международной компании составлял $4.6 млрд (68% портфеля приходится на лизинг авиатранспорта, 32% — на водный транспорт). В числе клиентов европейской дочки, кстати, такие авиакомпании, как британская EasyJet, SunExpress (совместный проект Lufthansa и Turkish Airlines) и Royal Jordanian.

Финансовое положение ГТЛК

Основные источники выручки ГТЛК — доход от операционной аренды (63%) и процентные доходы от операций финансового лизинга (29%).

Из-за пандемии и падения цен на нефть компании пришлось ощутимо пожертвовать прибылью. По итогам первого полугодия 2020 года чистая прибыль ГТЛК составила всего 0.2 млрд рублей, это в 13 раз (!) меньше, чем годом ранее.

— Применяемый в ГТЛК консервативный подход к резервированию позволил избежать в кризисных условиях дополнительного создания значительного объема резервов к ранее начисленным и все же сохранить прибыльность. Чистая прибыль ГТЛК за полугодие 2020 года ниже показателя 2019 года, но нужно учитывать, что в прошлом году основное влияние на этот показатель оказала реализация долей в проекте строительства угольного терминала «Лавна», — подчеркнул гендиректор ГТЛК Михаил Полубояринов (ранее порт «Лавна» на 95% принадлежал ГТЛК. В рамках сделки по привлечению новых инвесторов порт «Лавна» был целиком оценен в 1.2 млрд руб., писал Ъ — Ред.)

По мнению аналитиков АКРА, возможные финансовые потери лизингополучателей ГТЛК, связанные с карантинными ограничениями и общим снижением экономической активности, могут и в дальнейшем ухудшить показатели рентабельности компании в 2020 году.

Впрочем, стоит признать, что прибыльность ГТЛК исторически была небольшой и явно не является ключевым показателем эффективности компании. Низкая маржинальность ГТЛК — результат политической роли компании и участия в некоммерческих программах.

И все же в непростых условиях пандемии ГТЛК удалось несколько увеличить доход от основной деятельности (который, собственно, и позволяет компании обеспечивать свои текущие обязательства). По сравнению с прошлым годом он вырос на 142 млн руб. и составил более 5.9 млрд руб. Надо признать, что этот показатель исторически демонстрирует у ГТЛК стабильный рост, несмотря на нестабильную внешнюю среду, и это говорит в пользу устойчивости бизнес-модели компании.

Капитал

Последние 10 лет капитал компании регулярно пополнялся государством: только в 2015–2019 годах ГТЛК получила от правительства России инвестиции в капитал в размере около 93 млрд руб.

Ожидается, что в течение следующих трех лет эти вливания продолжатся: речь идет о деньгах, выделяемых государством на программы развития водного транспорта, поддержку отечественных авиастроителей, лизинг автотранспортных средств и дорожно-строительной техники, а также на компенсацию потенциальных убытков со стороны авиационной отрасли.

Ликвидность, долг, облигации

Финансовое состояние компании и поддержание достаточной подушки ликвидности зависит главным образом от заимствований на долговом рынке.

ГТЛК выпускает облигации на местном и международном долговых рынках с 2013 года. В марте 2020 года компания разместила 7-летние еврооблигации на общую сумму $600 млн и 4 выпуска рублевых облигаций на 30 млрд руб.

Благодаря этому, несмотря на просадку нового бизнеса в сложных рыночных условиях, ГТЛК смогла увеличить запас ликвидности до 66.4 млрд руб. на 1 августа 2020 года с 17.7 млрд рублей на конец 2019 года.

Кроме рефинансирования существующих краткосрочных обязательств компания использует средства от новых выпусков для финансирования нового бизнеса.

На конец первого полугодия основной долг компании состоял на 54% из облигаций, на 38% из кредитов и займов от кредитных организаций и финансовых институтов в целях приобретения передаваемых в аренду активов и на 7% из обязательств по аренде.

На внутренние облигации приходится 57% всех выпущенных долгов, 43% составляют еврооблигации. При этом краткосрочные обязательства компании (с выплатой в течение 12 месяцев) составили всего 5% от общего долга на конец первого полугодия 2020 года.

В июле 2021 года компании предстоит погасить еврооблигации на сумму 500 миллионов долларов (35 млрд руб. в номинальном выражении). Тем не менее риск того, что компания не сможет рефинансировать срочные долги в течение следующего года, практически минимальный: у ГТЛК по-прежнему свободный доступ к рыночному финансированию как на локальном, так и на международном рынках благодаря его тесным связям с государством. Кроме того, у компании сильные внутренние источники ликвидности, включая остатки денежных средств в банках и необеспеченные кредитные линии, предоставляемые российскими банками.

Облигации ГТЛК: чем рискует инвестор

- Высокая зависимость от господдержки

В силу того что компания всецело зависит от государства, мониторя кредитное качество ГТЛК, инвесторам стоит обращать внимание на новости и заявления правительства РФ, связанные с поддержкой индустрии транспортного лизинга, а также ключевых для ГТЛК секторов, в частности авиационные и железнодорожные перевозки. Если качество активов и показателей капитализации ГТЛК будет ухудшаться, долговая нагрузка продолжит увеличиваться, а зависимость от государства в плане поддержки капитала или ликвидности будет только нарастать, это явно будет служить сигналом ухудшения кредитного качества компании.В то же время нельзя не признать, что опорная роль ГТЛК для Минтранса России в реализации ряда госпрограмм в транспортной сфере обеспечивает гарантированный спрос на услуги компании. И это можно расценивать как весомое конкурентное преимущество. - Большая долговая нагрузка

Показатель долг/капитал для ГТЛК сильно ухудшился в последнее время, так как компания значительно увеличила заимствования на долговом рынке. На конец первого полугодия объем облигаций ГТЛК, находящихся в обращении, вырос на 41% по сравнению с концом 2019 года. Это нужно было компании, чтобы поддержать финансовую стабильность в условиях неблагоприятной рыночной среды (коронавирус, низкие цены на нефть), а также рефинансировать краткосрочные долги.Тем не менее график погашения долга для компании остается вполне комфортным (на краткосрочный долг приходится всего 5% от общего долга на конец первого полугодия). - Сильная концентрация бизнеса в авиа- и железнодорожном секторах

На сектор авиа- и ж/д-перевозок приходится 75% портфеля ГТЛК. По состоянию на 30 июня 2020 года доля пяти крупнейших арендаторов составила 281 млрд рублей, это 72.98% активов, сдаваемых в операционную аренду. Общая сумма дохода, полученного от пяти крупнейших арендаторов за шесть месяцев 2020 года, составила 18 млрд руб., или 74.39% от общего дохода по операционной аренде.Концентрация в основном связана с «Аэрофлотом», на долю которого вместе со дочками АК «Россия» и «Аврора» приходится 15.7% портфеля операционной аренды и 9% совокупного портфеля аренды. Сектор пассажирских авиаперевозок сильнее всего пострадал от пандемии. Тем не менее, учитывая, что «Аэрофлот» является одной из системно значимых компаний, с высокой вероятностью правительство России предоставит национальному перевозчику пакет финансовой поддержки, если потребуется поддержать его способности обслуживать собственные долги.

Скачать инфографику с ключевыми финансовыми показателями компании можно здесь.

Купить биржевые облигации ГТЛК на сумму от 1000 рублей можно прямо сейчас в один клик через мобильное приложение Yango.

Как всегда — доходчиво!

~~~~~~~~~~~~~~~~~~~~~~~~

Наш сайт: Yango.Pro

Следите за новыми публикациями:

Facebook | Телеграм | ВКонтакте | YouTube |

~~~~~~~~~~~~~~~~~~~~~~~~

ЧИТАЙТЕ НА НАШЕМ САЙТЕ:

✔️ Как накопить на пенсию, если вам 30-40 лет: пошаговый план

✔️ Книги для инвесторов: что почитать, если вы интересуетесь ВДО

✔️ Зеленые облигации: чем они интересны инвесторам?

✔️ Выпуск облигаций: как все устроено

✔️ Как правильно читать финансовые новости

✔️ КАМАЗ: чем интересны облигации российского автогиганта

✔️ Категоризация инвесторов: вопросы и ответы

✔️ Ключевая ставка 4.25%: что дальше?

✔️ ГК Самолет: почему сегодня стоит присмотреться к облигациям девелопера

✔️ M2, или Как обеспечить рост экономики

✔️ Облигации Сбербанка вместо депозитов: какие выбрать?

✔️ Портфель облигаций: как собрать его самостоятельно

✔️ Анна Кузнецова: "Я - очень консервативный инвестор"

✔️ МаксимаТелеком: как заработать на Wi-Fi облигациях?

✔️ Риски облигаций: как превратить их в возможности?

✔️ Корпоративные облигации: как выбрать?

✔️ Строительные облигации: как научиться в них разбираться?

✔️ Куда инвестировать в 2020?

✔️ Еврооблигации: для чего они нужны?

✔️ Ковенанты в облигациях: что это?

✔️ Как начать инвестировать на пенсии- полезные советы

✔️ Реструктуризации ВДО: чего ждать инвесторам?

✔️ Налог на сбережения: сколько я заплачу?

✔️ Как передать портфель облигаций по наследству

✔️ Почему я получаю чеки от брокера?

✔️ Тинькофф: Банк: кризис и возможности

✔️ Чего ждать то российских эмитентов в кризис?

✔️ Что происходит с доходностями облигаций, когда рынки падают

✔️ Check-up для инвестора: как проверить, что ваш ИИС в норме?

✔️ Эпидемия вишинга: как не стать жертвой телефонных мошенников

✔️ Segezha Group: как устроен бизнес лесопромышленного актива АФК "Система"

✔️ Стоит ли покупать облигации региональных девелоперов?

✔️ ВДО: как отличить хорошую компанию от плохой?

✔️ РОЛЬФ может сменить акционера: есть ли риск для инвесторов?

✔️ Что такое ипотечные облигации?

✔️ Акции или облигации: чем рискует инвестор?

✔️ Как быстро оформить вычет по ИИС: инфографика

✔️ MMT: что такое современная теория денег

✔️ Белуга Групп: стоит ли покупать облигации производителя премиальной водки?

✔️ Чем интересны облигации Детского мира?

✔️ Инвестиции в недвижимость: за и против

✔️ Чем грозят инвесторам отрицательные ставки

✔️ Субординированные облигации банков: стоит ли их покупать?

✔️ Банковские облигации: все за и против

✔️ Как накопить стартовый капитал

✔️ Стоит ли инвестировать в российскую премиум-розницу?

✔️ Высокодоходные облигации: правила инвестиций

✔️ Облигации с плавающим купоном: как их использовать?

✔️ Как правильно анализировать отчетность эмитента

✔️ Как правильно продать облигации

✔️ ОФЗ-н: что это и стоил ли покупать?

✔️ Эмитент заплатил купон: что с ним делать дальше?

✔️ Муниципальные облигации: зачем города и регионы их выпускают?

✔️ Что такое дюрация и для чего она нужна?

✔️ Макрофакторы: как экономика влияет на облигации?

✔️ Что нужно знать про аукционы ОФЗ?

✔️ ETF, ПИФ или просто облигации: что выбрать?

✔️ 5 мифов о рынке ВДО

✔️ Где брать информацию о финансах

✔️ Дефолт эмитента: что делать?

✔️ Как инвестируют профи?

✔️ Что такое вечные облигации?

✔️ Структурные продукты: руководство для частного инвестора

✔️ Как работает система безналичных переводов в России

✔️ Как научиться анализировать компании

✔️ Что такое инфляционное таргетирование?

✔️ Как устроен вторичный рынок облигаций в России

✔️ Что такое индексы облигаций?

✔️ Что такое SPV?

✔️ 5 лайфхаков по работе с ИИС

✔️ Как устроен первичный рынок облигаций для частного инвестора

✔️ ОФЗ-ИН: страховка от кризиса?

✔️ Правила инвестиций: как не попасть в поведенческую ловушку?

✔️ Что такое кривая бескупонной доходности?

✔️ Доходность облигаций простыми словами