Если вы решили сформировать облигационный портфель или увеличить долю облигаций в портфеле на текущем рынке, то увидев цены, возможно, зададитесь вопросом: «а стоит ли?».

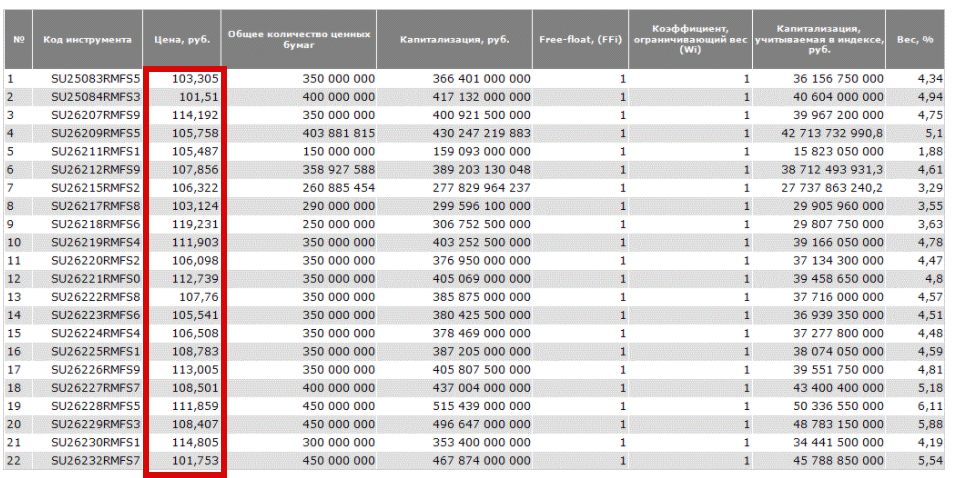

Вот так сейчас выглядят цены на 22-х ОФЗ из индекса IRGB.

Средний рост цен на корпоративные и муниципальные облигации в моем портфеле составил 5-6%. В редких случаях - до 8%.

Свой облигационный портфель я сформировала в начале апреля, на "низах". При выборе руководствуюсь принципом "брать по номиналу"(или близко к нему, но не выше 101%). Выполнение этого условия позволило мне в начале коррекции на рынке в марте без потерь выйти из облигаций и начать перекладываться в подешевевшие акции.

Стоит ли брать облигации выше номинала?

Ряд экспертов сходятся во мнении, что на горизонте 1-2 лет, когда дно рецессии будет пройдено, ЦБ снова начнет повышать ключевую ставку. Это значит, что цены на облигации старых выпусков начнут снижаться в соответствии со своими показателями дюрации, и выйти из них без потерь уже не получится. Придется держать до погашения.

Что же делать?

1. Во-первых, есть ли альтернатива покупке более дорогих старых выпусков? Есть.

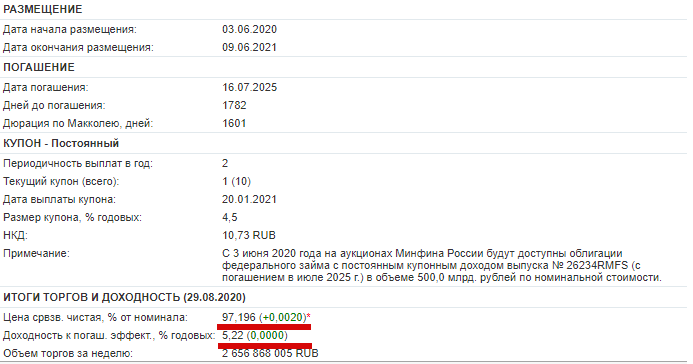

В августе Минфин довыпустил ОФЗ-ПД 26234. Это 5-летние бонды, которые сейчас торгуются по 97% от номинала.

Собственно, главный их минус в том, что они 5-летние.

Что же выбрать, 2-3-летние подороже или новый выпуск ниже номинала?

На самом деле, нет никакой разницы. Оба выпуска упадут в цене в случае повышения ставки. Предпочтение лучше отдать выпуску, который вы сможете безболезненно продержать до погашения(до 3 лет).

Обратите внимание, что дисконт при покупке ОФЗ ниже номинала облагается налогом 13%

2. Что касается покупки надежных корпоративных эмитентов, которые также возросли в цене. Ориентироваться на близость к номиналу также не стоит, так как в цене они проседают и до 92%(что для ОФЗ все же редкость). Поэтому утешать себя "надежностью" покупки по 100-101% не стоит.

И самое главное: динамика цен на облигации на российском рынке определяется в первую очередь притоком или оттоком иностранного капитала, несущего деньги в российский госдолг. РФ относится к emerging markets, и любая геополитическая или внутриполитическая нестабильность здесь или на родном для инвесторов рынке, тут же приводит к бегству из активов.

Если сопоставить графики RGBI и изменение ставки ЦБ, то можно увидеть, что волатильность индекса явно учитывает какие-то иные факторы.

Вывод из всего сказанного выше:

Если нужно взять облигации - берем со сроком погашения до 3х лет.

Если есть возможность подождать, я бы передержала кэш на накопительном счете/карте с процентом на остаток с примерно сопоставимой ставкой(ВТБ или Хоум Кредит дают 5%).

Уверена, в ближайший год политическая конъюнктура еще даст возможность открыть позиции или докупиться в облигациях.

В любом случае: следуем изначальной стратегии и не гонимя за доходностью. Облигации - инструмент сохранения капитала, а не активного наращивания.

___________Автор рекомендует____________