Инвестировать в будущее — разумный подход взрослого человека. Откладывать наличные «на черный день» - особенность российских реалий и базовое желание сохранить заработанное.

Если подходить к финансам стратегически, то инструментов для получения дохода достаточно, но каждый требует подготовки.

Самый простой, но наименее доходный — накопительные вклады. Обычно используется в виде кубышки в приложении мобильного банка. Хорош тем, что под рукой, плох тем, что едва ли покрывает инфляцию.

Есть время и деньги: что дальше?

Что делать, если есть цель и возможность откладывать? Например, хочется дать детям достойное образование, отложить на пенсию, увеличить количество метров жилья.

Условие — откладывать по 10 000 рублей в месяц.

Дисциплина выработана благодаря тем же детям, а может быть, опыту кредитов или ипотеки.

Не исключаем и риски — здоровье с учетом нынешней ситуации с внезапной пандемией нельзя списать со счетов.

Из возможных доступных инструментов по параметрам подходит накопительное страхование жизни (НСЖ).

Что такое накопительное страхование жизни?

По сути, это копилка с повышенным процентом дохода, которая включает страхование жизни. Работает НСЖ так:

1. Выбираете срок: от 5 до 30 лет.

2. Выбираете сумму ежемесячного или ежегодного взноса

3. Вносите регулярные платежи

4. В конце срока получаете все выплаченные деньги — гарантированный возврат плюс процент дохода плюс налоговый вычет, если официальный заработок составляет более 10 000 рублей в месяц.

Тут подробнее, откуда доход: страховая компания инвестирует ваши взносы по договору в различные инструменты: часть вкладывается в акции для получения повышенного дохода, часть сохраняется в надежных инструментах, вроде гособлигаций. В итоге взносы сохраняются, а по высокодоходным вложениям и владелец, и страховая компания получают повышенный процент.

Какие опасности подстерегают в НСЖ?

1. пропускать взносы нельзя: нужно оценивать свои возможности трезво нужно до того, как заключаете договор, в нем предусмотрен льготный период для того, чтобы успеть внести очередную сумму.

2. Досрочно забрать деньги нельзя: они вкладываются различные финансовые инструменты строго в течение действия договора. Выкупная сумма равна 0.

3. Страхования от государства пока нет, но планируется в следующем году.

Теперь предметно на примере программы «Ценный актив» компании «Ренессанс Жизнь». Компания работает на рынке страхования 15 лет, имеет вес и опыт. К тому же, информация по продукту, калькулятор и примеры расчетов доступны онлайн.

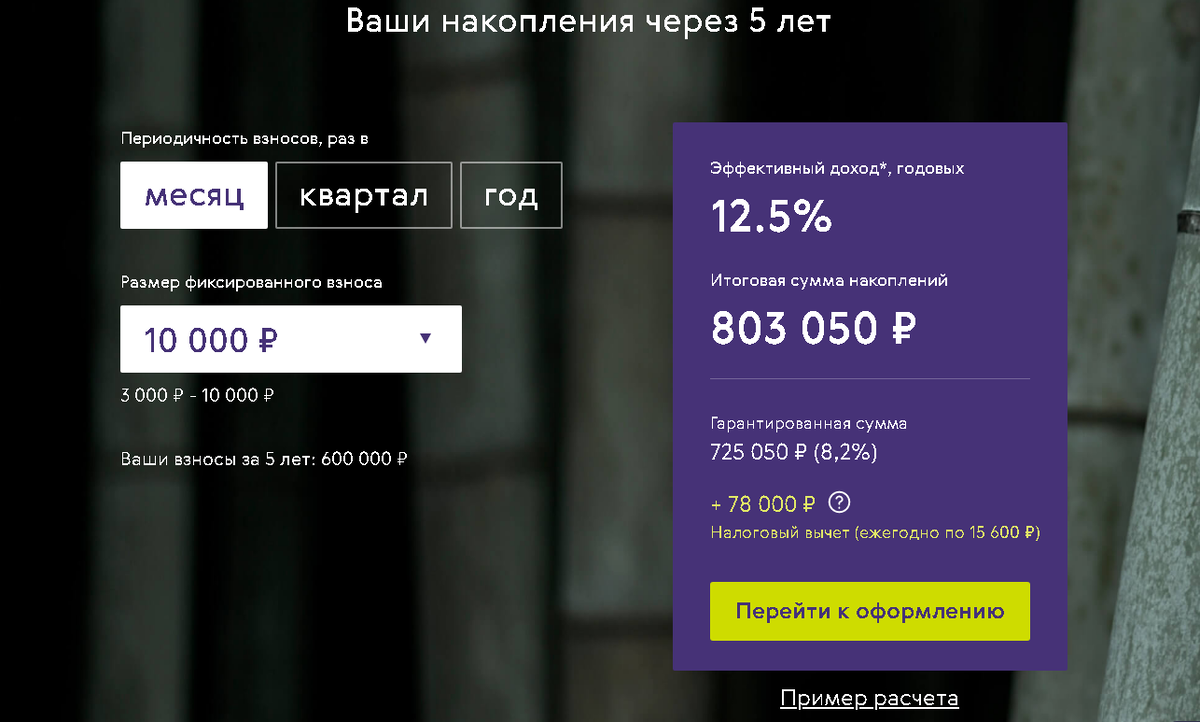

Возьмем срок в 5 лет и взнос в 10 000 рублей в месяц. И срок осязаемый, и деньги, согласитесь, уже не такие огромные.

За 5 лет, то есть, 60 месяцев, по договору внесем 10 000 х 60 = 600 000 рублей.

Расчетный годовой процент дохода при ежемесячных взносах 8,2%, при ежегодном — 10,7%.

Налоговый вычет в виде 13% от 120 000 за год — 15 600 рублей.

Что через 5 лет:

600 000 рублей накопили своими силами.

125050 рублей — накопленный доход при ежемесячных взносах.

192 600 рублей — накопленный доход при ежегодных взносах

78 000 рублей вернете налоговым вычетом.

125050 + 78000 = 203 500 рублей при ежемесячных платежах

192600 + 78000 = 270 600 рублей - доходность НСЖ «Ценный Актив» при ежегодных взносах.

Что сделать, чтобы вписаться в эти цифры?

Оценить комфортную сумму регулярного взноса, подходящий срок для накопления на нужную цель и оформить заявку через сайт.

В рейтинге страховых компаний «Ренессанс Жизнь» на уровне ruA+, который говорит о финансовой надежности компании. При оформлении НСЖ клиент фактически получает страхование жизни на весь срок действия договора бесплатно. Если что-то случится, накопления не пропадут, а перейдут родным.

И самое важное — информация, расчеты и примеры на сайте (ссылка с утм меткой). Подключиться к программе накопления можно онлайн, подтверждение договора через СМС, оплата взноса — банковской картой.