Как развивалась австрийская теория?

Австрийская теория делового цикла, первоначально представленная Мизесом и Хайеком, была дополнена этими авторами в книге «Человеческая деятельность» Мизеса и Хайека в книгах «Монетарный национализм и международная стабильность», «Прибыль, проценты и инвестиции» и «Чистая теория капитала».

Однако австрийские экономисты считают, что их теория цикла уходит корнями в куда более ранее время. Они гордо вспоминают, что за сорок лет до того, как макроэкономика стала признанной субдисциплиной экономики, Бём-Баверк сформировал фундаментальное менгерианское понимание учета распределения доход среди факторов производства. Хайек расширил эту теорию, интегрировав в неё основные положения и разработки шведского экономиста Кнута Викселля, и показал, как кредитная политика, проводимая центральным денежно-кредитным органом, может быть источником общеэкономических перекосов в межвременном распределении ресурсов. Разумеется, можно копать еще глубже, находить зачатки теории капитала Ойгена Бём-Баверка в трудах Джевонса и Кассепо, но оставим мы это историкам экономической мысли, которые, я уверен, смогут это рассказать более, чем интересно.

Очевидно, что свежие идеи и нестандартный подход вызвали интересен у многих экономистов, ранее не слышавших об австрийской экономической традиции. Перечислять их можно долго: это и Джордж Н. Халм, который объединил проведенный Хайеком анализ монетарной ненейтральности и проблем со стабилизацией уровня цен; и Бенджамин Хагготт Бекхарт из Колумбийского университета, который после прочтения Хайека испытывал к кейнсианству отвращение; и Алек Л. Макфи говоривший, что денежная теория в Великобритании благодаря Хайеку вышла на такой уровень, который она не имела даже при Торнтоне. Макфи, не сомневаясь, говорил: «Британская экономическая наука обязана доктору Хайеку. Наша наука обогатилась благодаря ему и острому австрийскому анализу. Теория циклов принесла особую пользу». И он, в частности, заключил, что «не может быть никаких сомнений в том, что доктор Хайек докопается до истинных причин роста и спада».

Но после Второй мировой войны интерес к австрийской теории капитала, денег и делового цикла практически исчез из экономической профессии из-за почти монопольного положения, которое заняла кейнсианская экономика. Роль и значение Хайека в дебатах о денежно-кредитном и экономическом цикле 1930-х годов были практически забыты. Тогдашние австрийские экономисты, Джордж Шекл и Людвиг Лахманн, были заняты куда более узкими проблемами (анализом теории равновесия и рыночного процесса), которые на фоне начала появления неоклассического синтеза и набирающих популярность работ Фридмана и Шварц были неинтересны экономическому сообществу.

Следующие поколение австрийцев было куда более продуктивным. Мюррей Ротбард получил некую популярность среди остатков старого либерального движения, старого в том смысле, что его приверженцы верили в силу laissez faire. Его рассуждения о банковском деле, деловом цикле и кредитах сейчас знает каждый второй либертарианец, как и известна его доблестная защита австрийской теории от критики со стороны Фридмана. Другие же австрийцы, такие как Фрэнк Феттер, так же не сидели без дела, а продолжали вносить что-либо новое в теорию процента и капитала. Но австрийские идеи были все еще мало востребованы.

С тех пор ряд австрийских экономистов пытаются серьезно оживить австрийскую теорию денежного обращения, капитала и экономического цикла, опираясь на работы Хайека 1930-х и 1940-х годов. Одним из первых подробных и серьезных работ в этом направлении стала книга Марка Скаузена «Структура производства». Он резюмировал развитие австрийской теории капитала, а также критику, высказанную в ее адрес на протяжении десятилетий, а затем предложил уточненную переформулировку подхода Хайека. «Шоковую терапию» для австрийской традиции пытался применить Роджер Гаррисон, формализовав работы австрийцев, что получилось у него, хотя бы частично, успешно. Однако их работы были лишь началом для ренессанса австрийской теории.

«Так где доказательства?» — этим вопросом задался австриец Джеймс Килер и пришел к выводу, что главная причина утихания интереса к австрийской теории была ее малодоказательная база. Понимая, что австрийский эмпирический анализ наталкивается на трудности, такие как транспозиция австрийских концепций в операциональные термины и методологическая оппозиция эмпирической проверке гипотез, австриец решился их устранять.

Однако для того, чтобы перейти к рассмотрению его исследования надо решить пару проблем, возникших еще во времена Хайека, связанных с пониманием отдельных моментов австрийской теории цикла.

Вопрос естественной ставки процента

В блогосфере, а иногда и в научных кругах, особая ветвь кейнсианства, посткейнсианцы, всегда дают готовый ответ австрийцам, когда они спорят: «Сраффа опроверг австрийскую теорию делового цикла». Сейчас можно заметить даже рост популярности к этому мнению: достаточно в поиске в «Вконтакте» ввести «Хайек и Викселль», как мы найдём десятки статей, написанных левыми, ставящих крест на австрийской традиции, оперируя дебатами по поводу естественной ставки.

Но они, в большинстве своем, не знают что австрийская школа выстроила защиту от критики Сраффы, даже две: мизесианскую и хайекианскую. Автор блога «Econo-Miya» в своей статье «Sraffa vs Austrian: misesian defense ABCT» вывел пару простых «аксиом», благодаря которым критика Сраффы становится не такой критичной:

Во-первых, Мизес не был Хайеком: две статьи Сраффы 1932 года были нацелены на интерпретацию Хайеком теории Мизеса. Поскольку Хайек не был Мизесом, а Мизес не был Хайеком, АТБЦ нельзя «опровергнуть», критикуя только одну интерпретацию. «Мастером» АТБЦ был Мизес и он предоставил теорию цикла в окончательной форме в книге «Человеческая деятельность», поэтому, чтобы победить теорию австрийских циклов, нужно победить его. Как я покажу, Сраффа был далек от этого.

Во-вторых, Мизес не был Викселлем: полностью ли Мизес поддерживает теорию «естественной» ставки Викселла? Как говорит Фестре: «В его более позднем труде «Человеческая деятельность» Мизес использует термин «первоначальная» процентная ставка, определяемая как дисконт будущего в сравнении с нынешними товарами. Теперь интересующий феномен напрямую связан с временными предпочтениями, больше не ссылаясь на естественную [бартерную] процентную ставку».

В-третьих, Сраффа не был Фишером: Генри Хэзлитт, критикуя теорию процента Кейнса «по собственным ставкам», указал, что Фишер в 1930 году написал то, что Сраффа использовал против Хайека два года спустя: «Таким образом, нам необходимо проводить различие между процентами, выраженными в денежном выражении, и процентами, выраженными в виде других товаров. Но нельзя ожидать, что никакие две формы товаров будут поддерживать абсолютно постоянное соотношение цен по отношению друг к другу. Следовательно, теоретически многие процентные ставки выражены в терминах товаров, поскольку существуют виды товаров, расходящиеся друг от друга по стоимости».

Адаркар так же заметил это: «Адаркар тщательно изучает критику Сраффы Хайека и признает (поверхностное) сходство между «реальными» процентными ставками Фишера по товарам и «товарными» ставками Сраффы, но приходит к выводу, что последняя является наиболее полезной концепцией».

Сраффа не упомянул Фишера в его статье, критикующей Хайека в 1932 году, где показал множественность естественных ставок. Кейнс добавляет к этому: «первый, кто указал на это [множественность естественных ставок] был Сраффа». Однако, как мы видели, это не так. Сраффа не был ни первым, ни единственным, кто видел это отношение. Создателем идеи множественных процентных ставок был Фишер, а не Сраффа. Кейнс явно читал Фишера, они даже несколько раз цитировал его в своих работах, так почему он не сказал «Сраффа строит свою теорию на теории Фишера» или «первым, кто указал на это отношение, был Фишер, а после него мистер Сраффа»? Вывод напрашивается один: дабы придать презентабельности критики Сраффы Кейнс (и сам Сраффа) решил не упоминать Фишера.

Но давайте всё-таки перейдем к критике Сраффы и самому главному возражению: «Если бы денег не существовало, а кредиты выдавались в терминах всех видов товаров, была бы единая ставка, которая удовлетворяла бы условиям равновесия, но могла бы в любой момент столько «естественных» процентных ставок, сколько товаров, хотя они не были бы равновесными ставками».

Но концепция Мизеса опять же не имеет ничего общего с естественной ставкой! Как указывает Хюльсманн, по Мизесу даже если бы существовала такая единая естественная процентная ставка, она все равно не имела бы значения для анализа денежно-кредитная экономика. Деньги - это не просто завеса над бартерной экономикой. Они влияют на все экономические отношения. Цены, доходы, распределение и социальные позиции в экономике, использующей деньги, полностью отличаются от того, каким они были бы в обществе без единой среды обмена. И так, процентная ставка в монетарной экономике обязательно отличается от той, которая была бы в той же экономике, если бы участники рынка решили отказаться от денежной выгоды . В «Nationalökonomie» Мизес дал новую экспозицию своей теории делового цикла. Он придумал новый эталон для выявления пагубного занижения денежной процентной ставки. Соответствующим ориентиром больше не был естественный коэффициент Викселля, который существовал бы, если бы экономика была бартерной. Скорее, в отсутствие кредитной экспансии существовала бы первоначальная процентная ставка.

Как Салерно говорит, Мизес не только рассматривает процентную ставку как потенциальную стоимость удержания денег, он также признает, что в бартерной экономике, где денежный расчет не существует, будет невозможно даже представить разницу в стоимости между настоящими и будущими товарами как единое целое.

Но так же для определения естественной ставки нам нужно использовать агрегированную концепцию «реального капитала», эта теория явно отвергается Мизесом, как показывает Фестре: Викселль сначала определил естественную ставку процента в соответствии с австрийской традицией теории капитала, т. е. как «[естественную] процентную ставку, которая будет определяться спросом и предложением, если деньги не использовались и все кредиты были осуществляется в форме реальных средств производства». Однако концепция капитала Мизеса отличается от концепции Бёма-Баверка и его последователей. Он отличает средства производства от более широкого понятия капитала, чего Бём не сделал: «[Средства производства] - это инструменты и полуфабрикаты, или товары, готовые к употреблению, которые позволяют человеку заменить, не испытывая нужды в течение периода ожидания, процесс, поглощающий больше времени, для другого, поглощающего более короткое время (…) понятие средств производства нужно четко различать понятие капитала. Концепция капитала является фундаментальной концепцией экономического расчета, главным умственным инструментом ведения дел в рыночной экономике». Под этим утверждением мы должны понимать, как указал Хайек, что Мизес отвергает понятие реального капитала Бёма-Баверка, чтобы реабилитировать [менгерианскую] абстрактную концепцию капитала.

Естественная ставка, определенная Викселлем, определяется «реальным капиталом» (это одно из определений Викселля). Однако Мизес отверг любое использование целостного понятия «реальный капитал». Мы видим, что бартерная экономика - это не только абстрактная нереальная концепция, но и бесполезно и неправильно определять степень первоначального спросом и предложением реального капитала.

И наконец, процитируем самого Мизеса: «В изменяющейся экономике нет единой ставки первоначального процента; только преобладает тенденция к установлению такой однородности...Там, где все непрерывно меняется, невозможно установить единую процентную ставку… Процентные ставки, определенные на рынке ссуд, не являются единообразными...»

Рыночный процесс - это не равновесие, это именно то, что отличает австрийцев от неоклассиков. Кредитная экспансия прерывает бесконечный и постоянно меняющийся рыночный процесс корректировки субъективных оценок (в данном случае временных). Поскольку первоначальная процентная ставка постоянно меняется (она не является ни уникальной, ни однородной), потому что в изменяющейся экономике субъективные оценки во времени (и другие оценки) меняются, тенденция также всегда меняется. ABCT основан на (временном) отклонении от этой тенденции, причиной, по которой рыночная денежная ставка может временно отклоняться от этой тенденции из-за вмешательства банков. Рыночный процесс, который имеет тенденцию корректировать (но никогда не достигать) ставку к субъективным оценкам временным предпочтениям (всегда меняющихся). Кредитная экспансия стимулирует рыночный процесс в неправильном направлении, направлении, не определяемом добровольными решениями о временных предпочтениях. Чтобы прервать и отклонить процесс, инъекция должна продолжаться в течение некоторого времени, только одной инъекции недостаточно: «Анализируя процесс кредитной экспансии, давайте предположим, что процесс адаптации экономической системы к рыночным данным и движения к установлению окончательных цен и процентных ставок нарушается появлением нового показателя, а именно постоянного увеличения дополнительного количества фидуциарных средств, предлагаемых на рынке ссуд».

Думаю, этого достаточно, чтобы понять очевидную вещь: даже если Сраффа был верен в своей критике, она никак не уничтожает АТБЦ, от слова совсем. Так, может быть она хотя бы уничтожает интерпретацию АТБЦ Хайеком? Ответ будет удручающим для неорикардианцев и посткейнсианцев: нет, не уничтожает. На самом деле еще давно австрийцы, Лахманн, Хзэлитт и Конрад, выстроили хайекианскую защиту теории австрийского цикла.

Конард в своем труде «Введение в теорию процента» (1959), глава 8, дает пример трех товаров (деньги, еда и одежда) и трех предполагаемых «разных» ставок (4%, 20%, 30%) и показывает, как они могут быть тождественными. Прежде всего следует отметить, что в самом фундаментальном смысле эта иллюстрация раскрывает не три процентных ставки, а три способа описания одной процентной ставки. Проблема не в том, что человек берет в долг или ссужает, а в том, как он оценивает результат заимствования или кредитования. Таким образом, разница в собственных ставках, которая обычно существует даже при полном равновесии, не представляет принципиально разные ставки по разным активам, а возникает вместо этого из того факта, что все эти ставки измеряются в разных стандартах один от другого. Важным вопросом является то, что даже в равновесии, это не правда , что есть различные процентные ставки, но существуют различные стандарты для измерения на ту же процентную ставку. Проще говоря при заданных и единообразных ожиданиях процентные ставки по различным товарам идентичны в равновесии при условии, что они измеряются одним и тем же стандартом. Различия в собственных ставках вполне могут существовать даже в равновесии, но эти различия возникают не потому, что ставка по X отличается от ставки по Y, а только потому, что собственные ставки измеряют ставку по X одним стандартом (т. е. относительно X), а ставку по Y - другим стандартом (т. е. относительно Y).

Даже в состоянии равновесия разница в ставках возникает не потому, что существуют разные процентные ставки, а потому, что стандарт, который мы используем для ее измерения, может быть другим. Различные результаты дает выбор стандарта, а не процентная ставка. При дальнейшей разработке его анализа может быть и другое опровержение тезиса неорикардианца. Это очень хорошая глава для понимания дискуссии и аргументации ответа Хайека Сраффе.

Австрийский экономист Пол Цвик так же предоставил оригинальный пример критики Сраффы. Он утверждает, что Сраффа путает функционалистский смысл с эссенциалистской формулировкой процента. Предполагается, что естественная ставка - это абстракция от реального мира. Она не предназначена для изучения нескольких структур ставок. Кроме того, использование упрощающего допущения о единой процентной ставке не опровергает традиционную австрийскую теорию процента. Формирование рыночных процентных ставок является результатом сочетания следующих факторов: временные предпочтения, производительность капитала, изменения в благосостоянии, изменения в ожиданиях, продолжительность времени для завершения инвестиционного проекта, риск дефолта, оценки ликвидности , инфляция, информационные затраты и институциональные факторы. Временные предпочтения являются эндогенными для действий отдельных лиц, в то время как другие факторы являются экзогенными и просто изменяют рыночную процентную ставку. На рынке с единой процентной ставкой все экзогенные факторы изначально сохраняются постоянными.

Все эти опровержения относительно дебатов новые, но есть и более старая критика Сраффы, написанная еще при жизни Хайека и последнего — статья 1986 года «Австрийская экономика под огнем: дуэль Хайека-Сраффа в ретроспективе» Людвига Лахманна. Лахманн разработал концепцию «общего межрыночного равновесия процентных ставок», которое не является типом ни Сраффы, ни Хайека. Он пишет: «Хайек должен был сказать не о том, что процентных ставок может быть столько же, сколько существует товаров, все из которых будут равновесными ставками, а то, что товарный арбитраж в результате конкуренции создал бы тенденцию всех ставок к одной естественной». В частности в ютубе на русском языке есть более обширная критика Сраффы со стороны подхода Лахманна, которую я рекомендую всем посмотреть.

Я практически на 100% уверен, что люди читавшие мизесианскую интерпретацию АТБЦ, прониклись к ней симпатией куда более большей, чем к хайекианской и то, что все исследования использовали хайекианские интерпретации будет вызывать у них некоторые сомнения. Но беспокоится не стоит: вопрос естественной ставки и вопрос капитала не является принципиальным для теорий цикла, как Хайека так и Мизеса. В обоих случаях речь идёт о "неравновестности", как её не называй, вызванной действиями государства. Да, интерпретация"неравновестности" разная, но она не является принципиальной для объяснения теории цикла.

«Прорыв» Джеймса Килера

В 2001 году, вышеупомянутый экономист, Джеймс Килер принялся, с помощью эконометрики и эмпирики, доказывать австрийскую теорию бизнес-циклов. Киллер исследует 8 (послевоенных) деловых циклов в США в течение 20 века с использованием стандартизированных квартальных данных.

Согласно австрийской теории делового цикла, цикл, вызванный денежным шоком, должен демонстрировать следующие закономерности:

1.Эффект ликвидности снижает рыночные процентные ставки ниже естественной процентной ставки и создает более крутую кривую доходности в более низком положении.

2.Инвестиционные потоки и использование производственных мощностей систематически увеличиваются для более капиталоемких производственных процессов в процессе расширения.

3.Краткосрочные процентные ставки адаптируются к долгосрочным (и естественным) процентным ставкам с помощью механизма, связанного с циклом.

4.Взаимосвязь относительных цен и делового цикла.

Джеймс Килер решил проверить эти гипотезы, в своей исследовательской статье он вводит концепцию соотношения переменных RGDP/NRGDP. Проще: отношение реального ВВП к естественному реальному ВВП. Естественный реальный ВВП (NRGDP) определяется как реальный ВВП, который наблюдался бы, если бы он увеличивался при своих долгосрочных темпах роста. Джеймсом предполагается, что это приблизительно соответствует изменениям в равновесии, потому что чрезмерное увеличение денежной массы должно производить импульс, который генерирует деловой цикл через фактический ВВП. Киллер оправдывает это следующим образом: естественный реальный ВВП, измеряемый на траектории постоянного роста между пиками делового цикла, представляет собой фактическую оценку естественного реального ВВП, а не оценку, основанную на количестве ресурсов и производительности. Эта концепция допускает возможную не-нейтральность денег в долгосрочной перспективе после денежного шока и не требует возврата реальных ценностей к значениям до шока. Коэффициент дохода, как представление совокупной циклической активности, включает изменение равновесия и служит более подходящей мерой австрийской концепции совокупной экономической активности.

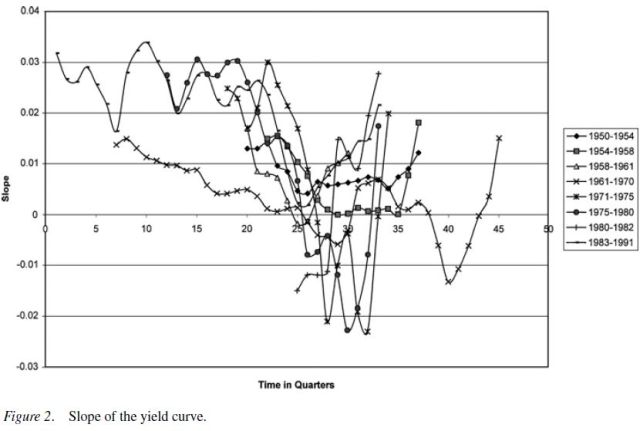

Киллер приближает рыночные и естественные процентные ставки к краткосрочным и долгосрочным процентным ставкам с помощью кривых доходности. Графически кривая доходности изображается путем нанесения процентных ставок по оси Y (вертикальная) и срока погашения по оси X (горизонтальная). Положительная кривая доходности отражает более высокую доходность облигаций с более длительным сроком погашения по сравнению с облигациями с более коротким сроком погашения (из-за предпринимательских рисков, связанных со временем в отношении контрактов с более длительным сроком погашения). Ее также называют нормальной кривой доходности, потому что долгосрочные облигации обычно имеют более высокие процентные ставки. И наоборот, перевернутая (т. е. отрицательная) кривая доходности - это кривая доходности, при которой доходность в краткосрочной перспективе выше, чем в долгосрочной, что, возможно, является признаком предстоящего спада. Наконец, плоская кривая доходности указывает на одинаковые процентные ставки по краткосрочным и долгосрочным долгам. В двух словах, больший/крутой наклон кривой доходности должен быть связан с большим расхождением между краткосрочными и долгосрочными процентными ставками (т. е. доходностью).

Соответственно, если это положение АТБЦ верно, то более крутая кривая доходности (большая величина для наклона) должна быть в начале делового цикла и более пологая или перевернутая кривая доходности (меньшая величина или отрицательный наклон) в фазе рецессии. Подтвердилось ли это? График ниже дает ответ: да. Наклон положительный на ранней стадии бума, но с течением времени положительный наклон становится все ближе и ближе к нулю в течение цикла. В некоторые исторические периоды, между 25-35 кварталами времени, наклон равен нулю или отрицателен.

Для усиления своих доказательств Киллер цитирует исследования Бернанке, показывающие корреляцию краткосрочных и долгосрочных процентов с ростом денежной массы, соответственно, 0,29–0,33 и 0,06–0,20. Это важно само по себе, поскольку долгосрочные процентные ставки гораздо лучше соответствуют естественной процентной ставке (ставкам), чем краткосрочные проценты. Бернанке также обнаружил, что показатели кривой доходности, увеличение процентной ставки и наклон кривой доходности, сильно коррелировали с его показателями денежно-кредитной политики. Согласно данным Киллера, наклон кривой доходности показывает самую высокую корреляцию с ростом денежной массы - 0,55.

Таблица ниже очень актуальна для АТБЦ. Рост денежной массы (переменная MONEY, которая представляет собой совокупный темп роста денежной массы с использованием индекса цен цепного типа M1 и дефлятора ВВП) коррелирует с изменениями наклона кривой доходности (переменная YIELD), т. е. расхождением между фактическими рыночными ставками и естественными процентными ставками в рамках АТБЦ. Это отражает кратковременный, но сильный эффект ликвидности. И что интересно, это крутизна кривой доходности (переменная YIELD) нетривиальным образом коррелирует с повышением отношения коэффициента использования производственных мощностей в длительных производственных процессах к коротким производственным процессам в отраслях первичной обработки по сравнению с производственными мощностями в передовых обрабатывающих отраслях (переменная CAPACITY) только с 3-го по 11-й периоды, но не в 0-й и 1-й периоды, и скромно на 2 периоде. Та же самая картина положительно высоких корреляций также существует между доходностью и доходом (т. е. переменная отношения RGDP/NRGDP) с положительной взаимосвязью только начиная с 3-го периода, а не ранее. Это, кажется, предполагает, что доходность влияет как на переменную CAPACITY, так и на доход только после того, как переменная MONEY повлияла на доходность. В период с 12-го по 16-й корреляция CAPACITY-INCOME приближается к нулю, что неудивительно, потому что рыночная и естественная процентные ставки должны приблизиться друг к другу в конце бума, а также потому, что соотношение длинных и коротких производственных процессов уменьшается. Это подтверждает второе положение АТБЦ.

В таблице ниже представлена модель коррекции ошибок (ECM), которая представляет собой динамическую систему с характеристиками, согласно которым отклонение текущего состояния от его долгосрочной взаимосвязи будет использоваться в ее краткосрочной динамике. Модель коррекции ошибок (ECM), использующая данные о краткосрочных и долгосрочных процентных ставках, обеспечивает подтверждение связи между дифференциалом процентных ставок и бизнес-циклом. Исходя из предположения, что существует долгосрочная пропорциональная связь между краткосрочными и долгосрочными процентными ставками, изменение краткосрочной ставки моделируется как функция изменения долгосрочной ставки, с механизмом краткосрочной корректировки на основе разницы между ставками. Простой ECM имеет статистически значимые оценки коэффициентов для изменения долгосрочной процентной ставки и краткосрочного компонента корректировки. Величины этих коэффициентов велики по сравнению с изменением краткосрочной процентной ставки и подразумевают, что влияние изменений этих влияний на одно стандартное отклонение является эмпирически важным. По мере того, как реальный доход увеличивается относительно его тенденции, краткосрочные или рыночные ставки быстрее адаптируются к долгосрочным (и естественным) ставкам. Австрийская теория содержит такую корректировку рынка под естественные процентные ставки, а оценка ECM демонстрирует не только механизм краткосрочной корректировки, но также важную роль роста доходов в устранении искажений временной структуры.

В следующем исследовании Килер исследует данные США за период с 1959 по 2001. Объектами анализа являются несколько переменных: уже известная нам кривая доходности и соотношение естественного реального ВВП к реальному, переменная денежно-кредитной политики, которая представляет собой сочетание заемных и незаемных резервов в совокупных резервах (NBRX), предложенная Стронгиным, и считалось, что она позволяет хорошо измерить влияние денежно-кредитной политики. Предусмотрены две меры распределения ресурсов. NRSRS - это отношение квартальных инвестиций в нежилые постройки к инвестициям в жилые постройки, а IETE - это отношение инвестиций в промышленное оборудование к инвестициям в транспортное оборудование.

Для отображения результатов используется моделирование векторной авторегрессии (VAR). Преимущество VAR состоит в том, что ограничения, которые должны быть наложены для идентификации уравнений, включают меньшее количество предположений о структуре уравнения. Например, факторизация Холецкого упорядочивает переменные в причинной последовательности системы, но не добавляет дополнительных ограничений на коэффициенты. Гибкость метода VAR позволяет моделировать изменчивый процесс, а также структуру с точки зрения выбора переменных и идентификации.

Функции импульсной характеристики были получены из моделей VAR. В начале цикла кривая доходности становится более крутой, но во время фазы роста дохода кривая доходности выравнивается и возвращается к своему первоначальному значению. Инвестиции в нежилые конструкции растут по сравнению с инвестициями в жилые конструкции после шока, вызванного NBRX, а затем снижаются по мере развития цикла. Реакция переменной отношения доходов на инновации NBRX также согласуется с прогнозом АТБЦ, поскольку фактический реальный ВВП возрастает по отношению к естественному реальному ВВП, а затем падает до исходного отношения.

Продолжение следует...

Автор: Алексей Черешнев

Источники:

Блог «Meng-hu» «Empirical Evidence for the Austrian Business-Cycle Theory»

Блог «Econo-mia» «Misesian defense ATBC», part I, II

Людвиг Лахманн «Австрийская экономика под огнем: дуэль Сраффы-Хайека»

Лекция Александра Ковалева «Дебаты Хайек-Сраффа: почему на самом деле победил Хайек?»

Джеймс Киллер «Relative Prices and the Business Cycle», «Empirical Evidence on the Austrian Business Cycle Theory»

Ричард М. Эбелинг «Austrian Macroeconomic»