Сегодня мы хотим представить упрощенную стратегию инвестирования для начинающего инвестора, а также для тех, кто не хочет уделять инвестициям много времени и, при этом, получить бОльшую доходность для своих средств, чем при использовании банковских вкладов, при сопоставимом (или даже меньшем) уровне риска.

На сегодня максимальная ставка по вкладам в рублях среди данных организаций составляет около 4,4%.

В качестве основного инструмента нашей стратегии взяты облигации ОФЗ по причине минимального уровня риска и высоком уровне ликвидности. Далее речь пойдет об ОФЗ с постоянным доходом (ОФЗ-ПД), ставка купона которых определяется заранее и не меняется в течение всего периода действия облигации. Эмитентом ОФЗ является Министерство финансов Российской Федерации.

Наша задача заключается в том, чтобы в периоды спокойствия и снижения процентных ставок удерживать ОФЗ со сроком до погашения 1-2 года и в случае появления резких шоков в экономике фиксировать действующие позиции и приобретать более длинные ОФЗ (Облигации с более дальним сроком погашения), потерявшие вследствие этого в цене.

Отметим, что цены облигаций находятся в обратной зависимости от изменения ключевой ставки ЦБ РФ. Таким образом, при повышении ключевой ставки облигации теряют в цене на торгах и повышаются в случае ее снижения. Чем дальше срок погашения облигации, тем ее цена более чувствительна к изменению процентных ставок.

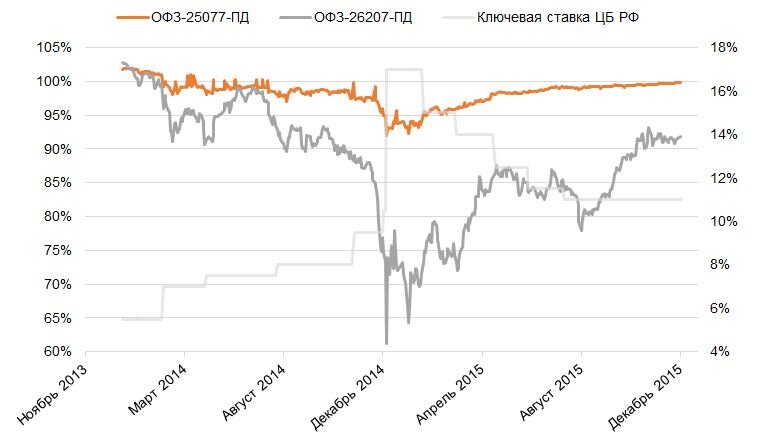

Наглядно разберем данные особенности на примере событий 2014 года, в ходе которых ЦБ РФ был вынужден стремительно увеличивать ключевую ставку с целью поддержания курса рубля за неимением альтернативных эффективных вариантов.

Рассмотрим период с начала 2014 по окончание 2015 года для облигаций ОФЗ-25077-ПД и ОФЗ-26207-ПД. На начало 2014 года до погашения первой оставалось около 2 лет ("короткая"), до погашения второй – около 13 лет ("длинная").

Посмотрим на поведение цены данных бумаг при резком росте ключевой ставки:

Как мы видим, падение цены более «длинной» облигации оказалось более существенным, чем «короткой».

Так как мы никогда не знаем предел происходящего падения, нужно определить параметры, при которых будет осуществляться продажа «коротких» облигаций и одновременная покупка «длинных» с определенным «Шагом», основываясь на исторических данных. В качестве «длинных» облигаций мы рекомендуем рассматривать бумаги с текущим сроком до погашения 10 и более лет в связи с более высокой чувствительностью к изменению процентных ставок и сопоставимым купонным доходом от имеющихся в портфеле «коротких» облигаций.

Основываясь на прошлых данных, мы предлагаем использовать следующие параметры для действий по мере падения цен (вы можете их менять исходя из собственных соображений):

Параметры стратегии для покупок

Отметка в 100% от номинала рекомендована по причине того, что 100% от номинальной стоимости выплачивается держателю по окончанию действия облигации (дополнительная «страховка», однако вы можете увеличить риск и ожидаемую прибыль, отсчитывая падение от последнего локального максимума). В случае если после первой (или нескольких) покупки цена возвращается к своему максимуму, позиция закрывается с фиксацией прибыли и происходит обратный переход в «короткие» облигации.

Рассмотрим предполагаемый порядок действий по данным параметрам на примере ОФЗ 26207 в период с 2014 года.

Предположим, что на начало 2014 года у нас была сформирована позиция по «коротким» ОФЗ-25077. Пусть в поле нашего внимания при начале роста ключевой ставки находятся ОФЗ-26207, так как они удовлетворяют описанным выше параметрам.

Используя описанный алгоритм действий, мы получим ситуацию, в которой к концу 2014 года портфель будет состоять на 12,5% из ОФЗ-25077 и на 87,5% из ОФЗ-26207. Так как цена не дошла до крайней точки в 60%, в портфеле сохранилась часть «коротких» облигаций. Уже к концу 2015 года, благодаря восстановлению цен, удалось заработать около 9% на разнице курсовой стоимости. Помимо этого за период были получены купоны, которые увеличили совокупную прибыль за период 2014-2015 примерно до 25%. Купонная доходность для структуры портфеля на конец периода составила бы около 9,5% годовых, что примерно равняется максимальной ставке по вкладам на конец 2015 года.

Расчеты производились без учета НКД (что не сместило результат существенным образом).

Таким образом, за 2 года с 2014 по конец 2015 размер портфеля увеличился примерно на 25%. При этом, его купонная доходность на конец периода составила 9,5% годовых в расчете от изначальных 100%.

Недостатком данного подхода можно выделить отсутствие возможности вывести средства без убытка до истечения периода восстановления.

Однако существуют и преимущества:

1) Комбинация с ИИС, позволяющая значительно увеличить итоговый результат (подробности на нашем сайте);

2) в случае дальнейшего снижения ставок (что по факту произошло и продолжается на сегодня) курсовая стоимость облигаций в сформировавшемся портфеле продолжит рост (на сегодня курс ОФЗ-26207 составляет 114,5%);

3) Отсутствие риска «скрытых» условий и прочих неблагоприятных действий банка против клиента;

4) Возможность вывести средства в любой момент после завершения периода восстановления без потери накопленного дохода;

5) Возможность более длительного удержания выгодной сформированной позиции (Период вкладов под повышенный процент в конце 2014-начале 2015 годов, который предоставлялся многими крупными банками, был значительно ограничен). Главные риски, которые вы несете при долгосрочном использовании описанной стратегии: 1) Риск дефолта (дефолт эмитента – для ОФЗ – Российская федерация); 2) Валютный риск. Отметим, что данные риски, в целом, напрямую или косвенно присущи и банковским вкладам.

Мы считаем, что данная стратегия, при полном ее освоении, позволит извлекать существенно большую прибыль по сравнению с использованием банковских вкладов (при сопоставимых рисках) и, по причине ее сравнительно легкого освоения для неопытных участников рынка, может быть рекомендована как полная альтернатива банковским вкладам.