Считаем возможные дивиденды РусГидро и думаем, а стоит ли покупать акции компании

Всем привет. Год постепенно подходи к концу, я продолжаю ребалансировку и делюсь с вами мыслями по поводу тех или иных акций. Как понятно из заголовка статьи, сегодня разговор пойдет про компанию РусГидро.

Внимание! Всё что написано в блоге не является инвестиционной рекомендацией, советом, идеей или предложением к покупке или продаже ценных бумаг, других финансовых инструментов.

Действия и мысли описанные здесь являются личными действиями автора и не преследуют цели побудить Вас совершать какие-либо поступки со своими активами, финансами, в том числе на фондовом рынке!

Читатель не должен полагаться на информацию, содержащуюся в данной статье, а также на её полноту, точность или объективность, при использовании в любых целях.

После обновления дивидендной политики Советом директоров компании, многие инвесторы стали говорить о том, что РусГидро это дивидендная фишка. От части это так. Действительно изменения которые были внесены в дивидендную политику теперь закрепляют за компанией обязанность по выплате дивидендов либо в размере 50% чистой прибыли по МСФО, либо в размере минимального (нижнего порога) дивидендных выплат на уровне среднего размера дивидендных выплат за предыдущие три года, согласно формуле:

Див(порог) = (Див 3год + Див 2год + Див 1год)/3.

По итогам 2019 года компания мне не была особо интересной, хотя возможность её включения в часть под идею я рассматривал, идею связанную с будущими дивидендами. Но подходит к концу год 2020 и мы можем, исходя из известных нам формул, спрогнозировать каким возможно будет дивиденд компании за 2020 год.

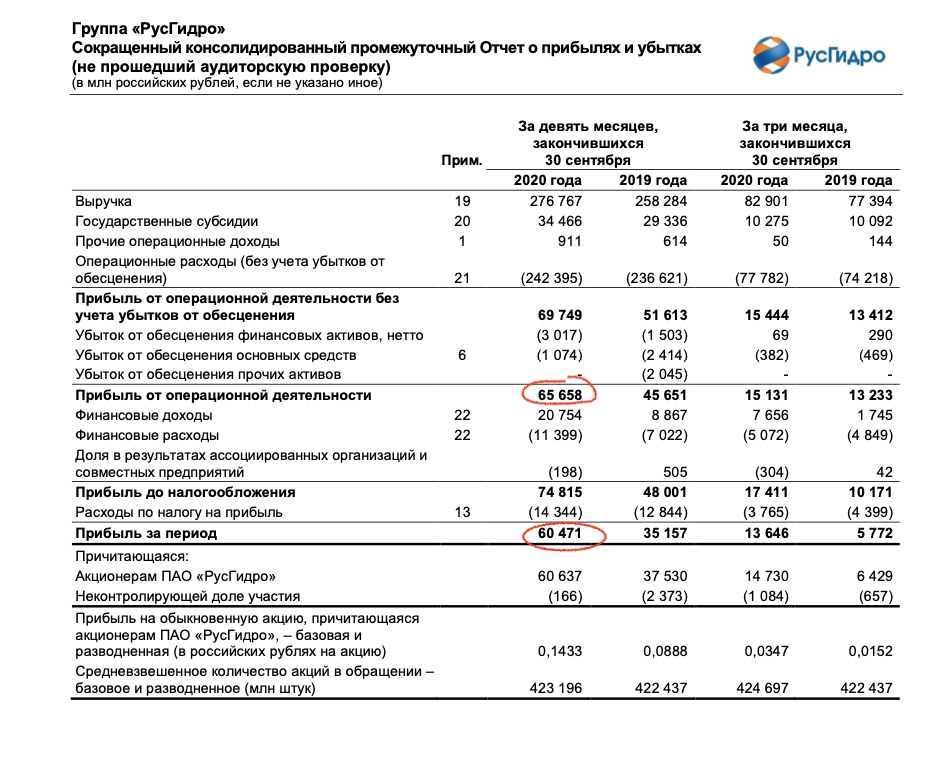

Согласно отчетности МСФО, за 9 месяцев закончившихся в 2020 году компания заработала чистой прибыли 60 471 млн. рублей. По сравнению с годом ранее, когда прибыль за аналогичный период составляла всего 35 157 млн. рублей, это означает рост на 72%. Достаточно хороший результат.

Но давайте не будем радоваться раньше времени, а просчитаем возможные дивиденды. Начнем с нижнего порога

Див (порог) = (15 673 999 483,37 + 15 918 514 454,21 + 11 225 676 471,65) / 3 = 14 272 730 136,3

14 272 730 136,3 / 439 288 905 849 = 0,0325 рублей на акцию.

0,0325 / 0,7792 = 4,1%

Таким образом минимальный гарантированный дивиденд у акционеров РусГидро в размере 0,0325 принесёт примерно 4% дивидендной доходности, что не много.

Теперь давайте рассчитаем дивиденд исходя из 50% от чистой прибыли за 9 месяцев.

60 471 000 000 / 100 * 50 / 439 288 905 849 = 0,0688 рублей на акцию.

0,0688 / 0,7792 = 8,8%

Таким образом дивиденд, который компания заработала для акционеров по итогам 9 месяцев 2020 года равен 0,0688 рублей, что дает 8,8% доходности.

Кажется, что всё логично и хорошо, но не спешите радоваться. Впереди нас ждет тест на обесценение активов, в результате которого часть прибыли, полученной РусГидро может быть отнесена на убыток от обесценения основных средств, как это было в 2019 году. Поэтому этот дивиденд очень прогнозный.

Что мы имеем? Компания гарантировано направит акционерам 0,0325 рублей на акцию, что даст примерно 4,1% годовых. Возможно, акционерам повезет и в случае если обесценение активов будет незначительным, то инвесторы могут получить дивидендную доходность в пределах 8 - 9% годовых. Кажется, что апсайд небольшой, а сама идея не очевидна. Но давайте внимательно посмотрим.

1. Прибыль, которую компания получила по итогам 9 месяцев 2020 года больше на 72% прибыли за аналогичный период 2019 года. При этом это не бумажная прибыль, а операционная, которая образовалась преимущественно за счет увеличения продажи электроэнергии на розничном и оптовом рынке.

2. Обновленная дивидендная политика это своего рода гарант стабильности для инвестора, так как правило о нижнем пороге дивидендов гарантирует какую-то стабильность.

3. При этом компания недооценена по EV/BV и имеет мультипликатор в 0,46, что в переводе означает (такой бизнес стоит дешевле на рынке, чем если бы ты его создавал с нуля). Ссылку на статью Акции каких энергетических компаний покупать (Интер РАО, ЮНИПРО, Русгидро...)? Выбираем лучших в секторе оставляю.

Но при всех перечисленных плюсах, в акциях РусГидро есть и минусы. Так оценка по EV/EBITDA у компании больше чем по рынку, а рентабельность ниже. Об этом можете пропитать в статье: У каких акций лучше EBITDA? Сравниваем энергетиков (Интер РАО, Русгидро, Энел) Часть 2.

Подвожу итог.

Очевидно, что в список бумаг, на которые я делаю основную ставку компания не проходит. У неё высокий мультипликатор EV/EBITDA, а рентабельность низкая.

Компания так же пока не проходит в дивидендную часть портфеля, поскольку помимо формально отличной дивидендной политики, мне нужна динамика в дивидендах.

Однако, компания прекрасно вписывается в часть портфеля под идею о том, что с увеличением операционных результатов, в дальнейшем дивидендный поток от вложения в акцию будет увеличен.

Бонусом во всем этом является низкая оценка по EV/BV, которая свидетельствует о недооцененности баланса компании, а такие активы (с низкой EV/BV) легче покупать с рынка, чем создавать самому, поскольку затраты на покупку ниже, чем затраты на создание.