Данная статья не будет дублировать материал, созданный одним из финансовых гениев современности - Робертом Кийосаки. Я попытаюсь на собственном примере продемонстрировать на сколько финансовая грамотность может быть необходимой простому человеку и бизнесмену.

В первую очередь необходимо отметить, что я интерпретирую личный опыт, а не докторскую диссертацию по финансам и экономике. Так что, если вам поможет мой опыт - это уже большое достижение для меня (дочитайте до конца, сделайте свои выводы и можете поставить лайк)))

Перед тем как начать - дам несколько терминов (простыми словами)

Доходы - деньги которые к вам приходят и их количество. Это может быть зарплата с работы по найму, доход с бизнеса, процент с инвестирования

Расходы - ваши траты. Любая трата - это расход

Инвестиции - вложение чего-либо (в нашем случае денег) с целью получения дохода

Активы - то, что приносит деньги без вашего особого участия (работа по найму не является активом - убрав вас, уйдет и доход): сдача в аренду машины, земли или квартиры, акции, ценные бумаги...

Пассивы - то, что забирает у нас деньги: коммунальные платежи, мобильная связь, оплата за интернет...

И так, поехали...

Личная финансовая грамотность

В современном мире человек пользуется массоу услуг различных сервисов и компаний. У всех есть мобильный телефон - за связь и звонки по которому необходимо оплачивать счета. Мы платим за проезд на общественном транспорте или содержание машины: ремонт и бензин... И такого очень много

Первое, что необходимо сделать

Учет активов и пассивов

Тут нужно понять - за что мы платим? За интернет, спутниковое TV, воду, электричество... На данном этапе мы выясняем свои пассивы. Только осознав все свои активы и пассивы необходимо двигаться дальше.

Рассчитываем расходы за месяц и за год

Часто обслуживание какого либо сервиса нам кажется ничтожно маленьким за месяц (39 рублей или или 59), но при расчете расходов на год сумма оказывается более отрезвляющей.

Практическое руководство

Предположим вы являетесь держателем дебетовой карты в одном из банков. Обслуживание самой картой вам обходиться в 249 рублей в месяц. Также у вас подключена услуга с СМС информированием (часто менеджеры банков навязывают эти услуги) за которую вы платите 39 рублей в месяц. Цифры действительно маленькие. Но давайте взглянем на это с другой стороны.

В данном случае, карта - это пассив. Посчитаем сколько вы тратите на ее обслуживание. 249+39 = 288 рублей (это расходы за месяц). Теперь умножаем 288 на 12 месяцев = 3456 рублей (эту сумму у нас из кармана забирает данный пассив). Окей... Смотрим предложения всех имеющийся банков (как правила они почти одинаковые)... Находим банк с картой с бесплатным обслуживанием (такие есть - я лично прозванивал и находил несколько банков с картами без оплаты за обслуживание) или с более низкой ценой за обслуживание (например, 300 рублей). Отключаем все доп услуги СМС-информирования - их можно заменить оповещением банковского приложения (у большинства банков они есть и они бесплатные). Итого - мы сократили расходы от пассива на 3000 - 3500 руб в год.

Идем дальше...

У вас есть телефон и оплата связи, к примеру, занимает 750 рублей в месяц. Смотрим свой тариф - что в него входит (количество минут + количество GB для интернета). Смотрим в личном кабинете статистику по звонкам за несколько месяцев: сколько минут проговариваете, сколько GB тратите в месяц... Если данную информацию нельзя посмотреть в личном кабинете - идем (обязательно! не ленимся!) в салон связи или просим распечатку детализации по звонками и интернету.

Считаем... Видим, что количество минут и интернета в месяц не расходуется в таком объеме, как в вашем тарифе. Вычисляем общую сумму нынешнего тарифа за год 750*12 = 9000 рублей. Выбираем тариф или оператора с более подходящими для вас условиями. Оказывается, что за 450 рубелей в месяц или (450*12) 5400 р. в год есть походящий тариф. На другом тарифе вы сможете комфортно общаться. 9000-5400=3600. Это сумма, которую нам удалось сэкономить.

Спутниковое и кабельное ТВ - это, вообще, один из самых бесполезных пассивов. Помимо, высасывания из вас вашего бесценного времени - оно выкачивает еще и деньги. Все необходимая и актуальная информация есть в интернете (документы, фильмы, передачи...). Убираем полностью данный пассив из нашей жизни. Как правило он стоит от 500 до 2000 рублей в месяц. Возьмем среднее - 1200 руб. 1200+12= 14400 руб

Даже при этих трех расчетах нам уже удалось экономить примерно 21000 в год. Эти деньги мы можем потратить на создание активов (подробнее в следующей статье)

То, что я хочу донести - это не мелочный подсчет обслуживания своей связи или карты... Это изменения мышление от бездумного потребления к мышлению финансово-грамотного человека. Необходимо разбираться во всем, за что платишь! Интернет с сверхзвуковой скоростью, а ты дома проводишь за компьютером 10-15 минут в день... И то, на то, чтобы посмотреть почту... Меняй тариф!!! Платишь за водоснабжение много - ставь счетчики!!! Обладаешь подпиской на музыку, но слушаешь музыку 15 минут в день, только когда едешь домой с работы - скачай альбом на телефон и слушай офлайн!!!

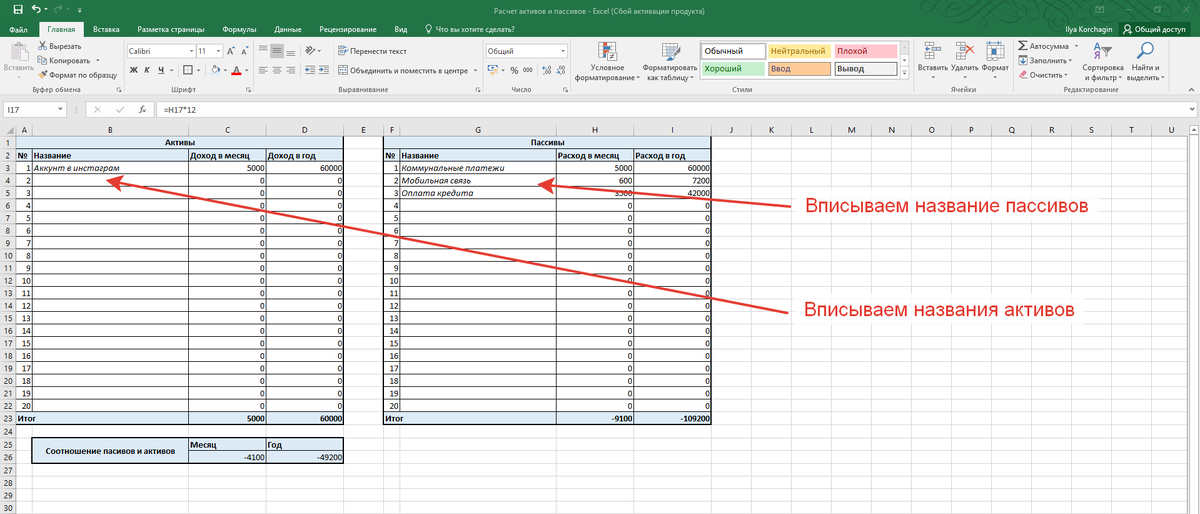

Чтобы удобнее вам было рассчитывать свои активы и пассивы, доходы и расходы - я сделала таблицу EXCEL. Далее я вам дам ссылку на ее скачивание и инструкцию как ей пользоваться.

Вписываем названия

Вписываем доходы и расходы за месяц (таблица по формуле вам рассчитывает их за год)

Внизу таблице происходит расчет общей суммы расходов и доходов

В конце вы получаете вашу, так называемую, точку А.

Почему в таблице указана точка А? Точка А - это осознание вашего положения в данный момент (будь она положительным или отрицательным числом). Жизнь не стоит на месте. И ваш результат тоже будет меняться - цены растут, некоторые активы перестают приносить доходы... Как будет выглядеть ваша таблица через год - зависит только от вас.

В следующей статье разберу подробно Активы - подписывайтесь, чтобы не пропустить.

Надеюсь эта статья была вам полезна.

Присоединяйтесь ко мне в социальных сетях.