Криптовалютный рынок постепенно обретает элементы классической инфраструктуры: в частности, уже есть рейтинги ICO и криптофонды. В условиях падающего рынка и большого количества мошеннических ICO-проектов инвесторы мечтают еще об одном привычном инструменте фондового рынка — хеджировании или страховании. Как застраховаться от скама и сколько это может стоить?

Зачем ICO страховка

2017 год можно назвать годом ICO — количество размещений и их объем выросли в несколько раз по сравнению с 2016 годом. Некоторые проекты показали доходность в тысячи процентов — например, QTUM, Populous, OmiseGo. Такие прибыли привлекают внимание широкого круга инвесторов, большинство из которых из-за недостатка опыта не может грамотно оценить перспективы конкретного стартапа.

ДОЛЯ МОШЕННИЧЕСКИХ ИЛИ ПРОСТО СЛАБЫХ ПРОЕКТОВ РАСТЕТ: С 2014 ГОДА ИНВЕСТОРЫ ВЛОЖИЛИ В МОШЕННИЧЕСКИЕ ICO $851 МЛН. ОСЕНЬЮ ПРОШЛОГО ГОДА СООСНОВАТЕЛЬ ETHEREUM ВИТАЛИК БУТЕРИН ОТМЕЧАЛ, ЧТО 90% ICO-ПРОЕКТОВ ОБРЕЧЕНЫ НА ПРОВАЛ.

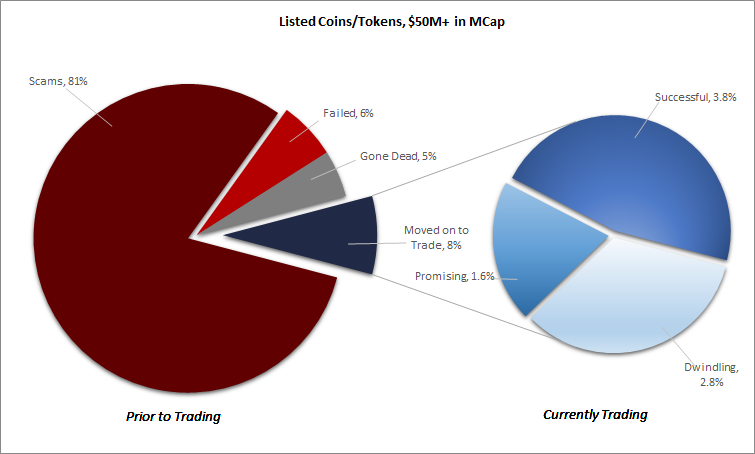

По результатам исследования консалтинговой компании Satis Group, 80% ICO, собравших более $50 млн, оказались скамом (мошенническим проектом, главная цель которого — собрать как можно больше средств). На биржу удается выйти только 8% проектов, и лишь один из десяти оказывается прибыльным.

Авторы исследования выделили 6 типов ICO: скам-ICO — 81%, неудавшиеся — 6%, умершие — 5%, затухающие — 2,8%, перспективные — 1,6%, успешные — 3,8%. Неудавшиеся проекты — ICO, которые не смогли собрать достаточно денег и вернули средства инвесторам. Умирающие ICO собрали деньги, но до сих пор не вышли на биржи.

Результаты исследования Satis Group

Негативная статистика отрицательно сказывается на развитии крипторынка в целом. из-за высокого уровня мошенничества рекламу ICO запрещают крупные поисковики и соцсети. Однако фантастическая доходность успешных проектов привлекает новых инвесторов, поэтому участники рынка все чаще говорят о необходимости выработать механизмы защиты инвесторов и создать систему страхования вложений. Инвесторы также могут быть заинтересованы в страховании кошельков от взлома, активов от кражи средств и закрытия биржи.

Что мешает хеджированию и страхованию ICO

Неопределенный статус токена. Регуляторы большинства стран до сих пор не определились, чем считать токены. На практике в США токены часто приравнивают к ценным бумагам, а Израиль считает их имуществом. От статуса токена зависит формат страхования ICO и то, какие игроки появятся на рынке: лицензированные страховые компании или финтех-стартапы. Если считать токен товаром, его надо страховать как имущество — от потери и кражи. Если относить его к деньгам или ценным бумагам, правильнее говорить о фондовом хеджировании. А если ценность токена вообще никак не определена, то и страховать нечего.

Система оценки ICO. Чтобы инвесторы могли доверять проектам, необходима признанная система их оценки. Обычно оценку проводят страховые компании, но без соответствующих лицензий они не могут выйти на крипторынок.

СЕЙЧАС ИНВЕСТОРАМ ПРИХОДИТСЯ ДОВОЛЬСТВОВАТЬСЯ РЕЙТИНГАМИ АГЕНТСТВ, КОТОРЫЕ СПЕЦИАЛИЗИРУЮТСЯ НА АНАЛИЗЕ ICO.

Большинство из них возникли стихийно и не обладают достаточно авторитетной экспертизой: количество ошибочных оценок велико.

Экономическая модель. На рынке ICO сложно создать устойчивую и прибыльную бизнес-модель: у компаний просто нет достаточных данных для анализа рисков и разработки стратегии. Большая проблема — как рассчитывать страховку, если в начале года bitcoin стоит $1 000, а в конце — $20 000.

Защита инвестиций в ICO-проекты

В зависимости от статуса токенов у рынка ICO есть два пути развития: классическое страхование и фондовое хеджирование рисков.

Классическое страхование оправданно, если считать токен товаром или имуществом. Впрочем, на сегодняшний день вряд ли найдутся компании, готовые покрыть потерю средств от вложений в неудачные ICO. У них просто нет регулирующих механизмов, которые позволили бы привлекать ICO-разработчиков к ответственности за счет их резервного фонда.

Хеджирование — это финансовый инструмент для токенов, которые считаются ценными бумагами. С помощью механизмов хеджирования страхуют риски на традиционных финансовых рынках. Инвестор заранее оговаривает цену покупки или продажи актива и защищает себя от возможных колебаний курса. Хеджирование вложений в ICO может быть выгодно и инвесторам, и проектам. Первые страхуют себя от потерь, а вторые повышают свою инвестиционную привлекательность.

Первые ласточки рынка

На крипторынке есть проекты, которые не разрабатывают решения в области страхования, но предлагают снизить риски — например, BitPark. Еще одна компания — DeHedge — позиционирует себя как платформу для «хеджирования рисков криптоинвесторов», а также «защиты инвестиций в ICO и криптовалюты в случаях колебаний курсов, мошенничества и ликвидации проектов». Команда собирается самостоятельно отбирать проекты ICO, заключать с ними договор сотрудничества, выкупать токены на стадии Pre-Sale со скидкой и продавать их инвесторам с хеджированием. Стартап продает токены только американским квалифицированным инвесторам. При этом сама компания сейчас проводит ICO для формирования страхового фонда.

Схема работы хеджирования рисков от DeHedge

Агентство по оценке цифровым активов DigRate и «Центральное страховое общество» в начале года объявили о запуске системы страхования частных ICO-инвесторов. Страховка будет доступна для компаний, которые получат высокий рейтинг — А1 или А2. Суммарно можно будет застраховать до $20 млн инвестиций, стоимость страховки составит 3-4,5% от суммы вложений. Если токены не выйдут на биржу или их стоимость упадет, агентство вернет средства инвесторам. Пока услугой нельзя воспользоваться.

Стартап BITRUST тоже собирается предоставить доступные инструменты для хеджирования операций с криптовалютой. Компания работает как p2p-платформа на основе смарт-контрактов Еthereum. Инвестор страхует себя от падения цены монеты до определенного уровня в течение определенного времени. Если цена упадет, инвестор автоматически получит выплату.

Как страхование изменит крипторынок

Если на рынке ICO появятся страховые компании, это может способствовать появлению нового стандарта качества. Перспективные проекты получат страховку и будут конкурировать друг с другом, а не с мошенниками. Приход страховщиков заставит разработчиков повышать надежность ICО, брать на себя ответственность и предоставлять инвесторам больше гарантий. Это еще больше свяжет фиатный и криптовалютный миры.

Страховать ICO-проекты дорого, и немногие компании могут себе это позволить. Учитывая риски и размер необходимых ресурсов, страхование ICO доступно только крупным корпорациям. Но они не выйдут на рынок до тех пор, пока регуляторы не определятся со своим отношением к ICO и криптоактивам.

Вполне возможно, что рано или поздно на рынке все же появится страхование ICO — игрокам рынка необходимы классические инструменты фондового рынка. До этого момента лучшей страховкой будет тщательный отбор проектов и взвешенные решения об инвестициях.