Завершения 2017 года ждали без преувеличения все угольщики страны. Темпы роста производства, достигнутые в предыдущий период, создавали полную уверенность в том, что угольная отрасль именно в этом году перешагнет исторический рубеж добычи 400 млн т угля в год. И в декабре, просматривая ежесуточную сводку по добыче, мы каждый раз с нетерпением ждали: ну когда же? Когда?

И этот день настал…

Дата 24 декабря 2017 года будет навсегда вписана золотыми буквами в историю угольной промышленности России! Именно в этот день, на просторах Кузбасса, и была добыта, как свидетельствуют данные «ЦДУ ТЭК», 400 миллионная с начала 2017 года тонна угля.

Мы прошли к этому моменту долгий путь, полный бед и потерь, надежд и свершений. Ожидание этого достижения растянулось на долгих 30 лет, за которые сменилось целое поколение горняков. Десятками закрывались неперспективные и особо убыточные шахты и разрезы, десятки тысяч горняков оставались без работы, с карты страны исчезали целые угольные регионы. Полностью закрылись все шахты Кизеловского бассейна, в Подмосковном бассейне и на Урале уцелело по 1 разрезу, в Печорском бассейне из почти 40 шахт осталось 6 (+1 разрез), в Приморском крае на 3 угольных бассейна осталось 2 разреза. Казалось, что реструктуризация отрасли похоронит и то немногое, что осталось от угольного производства… Но нет!

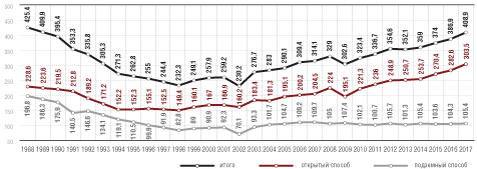

В период перед распадом СССР угольная отрасль страны переживала самый благоприятный период в своей истории. Объем добычи на территории России достиг своего исторического максимума в 1988 году и составил 425,4 млн тонн. С этого момента в отрасли началось снижение объемов производства, растянувшееся более чем на десять лет.

С развалом социалистической системы экономики прекратилось дотирование угольных предприятий из государственного бюджета, и большинство шахт оказалось на грани выживания. Кривая добычи перешла в крутое пикирование, продолжавшееся до 2000 года, когда впервые за много лет добыча угля несколько выросла по сравнению с предыдущим годом. В дальнейшем, по мере оздоровления экономической ситуации в отрасли и экономике страны в целом, начался постоянный и устойчивый рост объемов производства, продолжающийся и по настоящее время.

Казалось бы, чуть чуть не дотянули до исторического рекорда… Ан нет! Рекорд все таки состоялся. Дело в том, что за тридцать лет, прошедших с 1988 года, марочный состав добываемых в стране углей претерпел существенные изменения. И если в 1988 году доля каменных углей в общей добыче составляла 64,3%, то к 2017 году этот показатель увеличился до 81,6%, или в 1,3 раза. Доля же бурых углей сократилась за указанный период соответственно с 35,7% до 18,4%, то есть почти в 2 раза. Это привело к тому, что добыча угля в условном исчислении увеличилась непропорционально исчислению натуральному. Если 425,4 млн т добытого в 1988 году угля составляли 291 млн тонн условного топлива (т.у.т), то 408,9 млн т угля, добытого в 2017 году, составляют, по данным «Росинформуголя», уже 306 млн т.у.т. Таким образом, угольщики страны превысили уровень добычи 1988 года сразу на 15 млн т.у.т! Естественно, в условном исчислении…

На сегодняшний день угольная промышленность России является наиболее динамично развивающейся отраслью отечественного ТЭК, за последнее десятилетие объем производства угля в стране увеличился почти на четверть (для сравнения — прирост объемов добычи нефти за этот же период увеличился на 12%, природного газа — на 4%). Среднегодовой темп роста добычи угля в этот же период составил 102,8%.

В области угольных поставок было достигнуто другое наивысшее достижение — впервые за всю историю объем российского угольного экспорта превысил в 2017 году объем внутрироссийских поставок. Достижение, конечно, убедительное, но с другой стороны — настораживающее. Прирост объема производства угля составил за 2017 год 22,0 млн т, а объем угольного экспорта за это же время увеличился на 24,0 млн тонн. Поставки на внутренний рынок увеличились при этом всего на 3,3 млн тонн. Не трудно понять, что сбыт почти всего прироста объема угледобычи был обеспечен исключительно за счет угольного экспорта!

Значительный рост объемов российского угольного экспорта за последние три года объясняется благоприятной ценовой конъюнктурой мирового угольного рынка. К примеру, цены на энергетические угли за этот период на основных мировых торговых площадках увеличились: Европа, CIF ARA (Амстердам-Роттердам-Антверпен) — в 1,9 раза, Австралия, FOB Ньюкасл — в 2 раза, ЮАР, FOB Ричардс Бей — в 1,9 раза, Япония, CIF Восточное побережье — в 1,6 раза, Колумбия, FOB Боливар — в 1,9 раза. На коксующийся уголь цены за указанный период увеличились на торговой площадке Австралия, FOB Квинсленд в 3,3 раза («Металл Эксперт», № 1, 2018).

На внутреннем рынке динамика среднегодовых цен на угольную продукцию изменялась практически по сценарию рынка мирового — относительные колебания в 2010–2014 годах и резкий всплеск за последние три года. В целом же за рассматриваемый период среднегодовые цены на уголь на внутреннем рынке увеличились на 103,8%, то есть больше чем в 2 раза. Примерно также изменились и цены на мировом рынке. К сожалению, отсутствие роста объемов внутреннего рынка заставляет российских углепроизводителей искать дополнительные рынки сбыта своей продукции за пределами страны.

Однако следует понимать, что сегодняшняя благоприятная ценовая конъюнктура мирового угольного рынка может измениться в любой момент, как это уже было, когда средние цены на энергетические угли падали с 130 $/т в 2011 году до 60 $/т в 2015 году. А в условиях существенного снижения цен угольный экспорт станет просто убыточным для российских углепроизводителей, особенно в условиях постоянно растущих тарифов на железнодорожные перевозки угля. Существенного роста спроса на угольную продукцию на внутреннем рынке в ближайшем будущем не ожидается. Таким образом, дальнейший рост добычи угля в России целиком и полностью зависит от ценовой конъюнктуры мирового угольного рынка.

Среднемесячная производительность труда в угольной отрасли...