Хотите знать, почему не удается накопить на отпуск или новую машину? Начните планировать семейный бюджет. Мы расскажем, как вести домашнюю бухгалтерию, чтобы не влезать в долги.

По понятиям

Ваши доходы. Зарплата, деньги за фриланс, долг, который вернул вам сосед, — все, что прогнозируемо, вносите в бюджет заранее. Так вы сможете оценить свои силы и обойтись теми средствами, которые имеете в текущем месяце.

Ваши расходы. Это коммунальные платежи, кредиты и другие обязательные траты: продукты на всю семью, транспортные расходы, телефон и интернет. Список вы легко дополните сами. Обязательно откладывайте деньги на все регулярные платежи сразу после зарплаты.

Ваши накопления. Это уже интереснее! Накопления появятся, когда вы начнете откладывать деньги на любые мыслимые и немыслимые цели и желания — квартиру, отпуск или новые сапоги. Долг, который вам рано или поздно вернут, — это тоже накопления. Если не хотите потратить свободные деньги на еду и развлечения, дайте другу взаймы на определенный срок, а потом получите обратно круглую сумму. Только подумайте, надежен ли ваш друг, или все-таки лучше отнести деньги в банк.

Зачем тратить время на подсчеты?

Посчитав доходы и расходы в течение нескольких месяцев, вы будете знать, сколько тратите и на что именно. Вы увидите, где можно урезать траты, а где нет, и как заткнуть черные дыры, в которые улетают деньги. В результате вам удастся спланировать накопления.

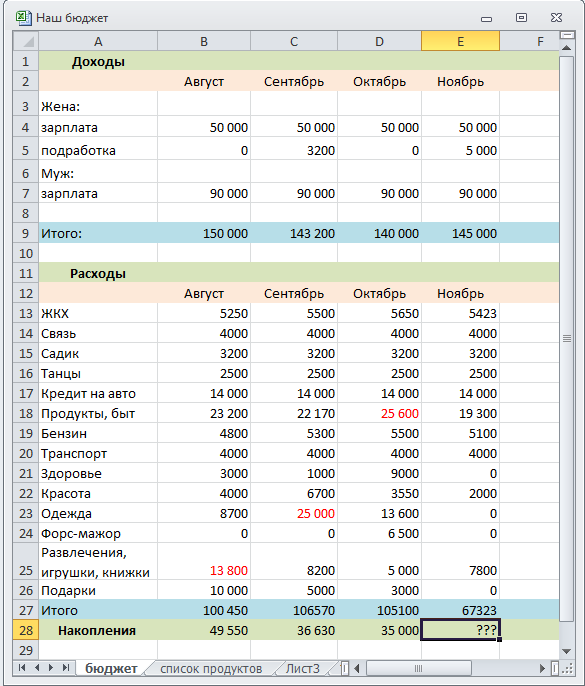

Рассмотрим на моем примере. В октябре доходы моей семьи составили 140 000 рублей, а обязательные траты —

80 000 рублей. Разница — 60 000 рублей, именно на эту сумму мы можем влиять, исходя из семейных целей. Около

25 000 рублей из них ушло на карманные расходы, развлечения и одежду, а 35 000 рублей отложили на отпуск. Если на карманные расходы и покупки мы тратим больше, то на отпуск остается меньше. Поэтому в наших же интересах соблюдать лимит.

Как вести бюджет

- По старинке. Для этого способа вы можете использовать тетрадь или блокнот. Еще потребуется шкатулка или коробка для хранения денег. Регулярно записывайте доходы и расходы в тетрадку, берите деньги из шкатулки и подсчитывайте, сколько осталось до конца месяца. Осталось мало — значит, пора экономить.

- Матрица трат. Вам поможет табличка в Excel или ее продвинутые аналоги. Разбейте траты на категории и следите за динамикой. Такие таблички быстро отрезвляют. Стоит увидеть, что ужины вне дома или поездки на такси — это велосипед вашей мечты, и сразу появится мотивация. Мои траты на такси и фаст-фуд составляли 1000 рублей в неделю. Я решила отказаться от вредной пищи, стала больше ходить пешком, а сэкономленные за месяц 4000 рублей перечислила на накопительный счет. За год я соберу 48 000 рублей плюс проценты.

- Брачный уговор. Еще один рецепт — это укоренить принцип финансовой прозрачности в семье. Обсуждайте доходы и траты, следуйте намеченному финансовому плану сообща. Возможно, вам потребуется завести совместные счета или карты для общих расходов. На персональных картах можете оставить заначку на личные нужды. Карты с кешбэком — еще лучше, они позволят зарабатывать на повседневных покупках.

- Мобильные приложения. Попробуйте установить на мобильный телефон приложения для учета личных финансов. Вот несколько из них: «Где Деньги», «Семейный бюджет», «Коинкипер», «Дребеденьги», «Тяжеловато», «Изифинанс». Смартфон у вас всегда под рукой. Оплатив покупку в магазине, вы можете сразу же внести итоговую сумму из чека в телефон либо собирать чеки и вносить суммы раз в неделю. Записи можно группировать и строить диаграммы для наглядности.

- Мобильный банк. С его помощью можно строить бюджет, просматривать отчеты и диаграммы. Но есть нюанс: если вы привыкли расплачиваться разными картами, придется все траты сводить вручную в конце месяца. И делать это, конечно, будет лень.

Выводы

Чтобы денег хватало не только от зарплаты до зарплаты, возьмите семейный бюджет под контроль. Только так вы увидите, как сэкономить и накопить.

Если в вашей семье за бюджетом следит один человек, а остальные только тратят, привести финансы в порядок будет очень сложно. Бюджет — это дело всей семьи.

Важно наглядно представлять свои доходы и расходы. Поэтому выберите тот способ вести домашнюю бухгалтерию, который подойдет вам: от шкатулки до диаграмм в телефоне.

Семейный бюджет — это не бюджет страны, а просто финансовый план. От него иногда можно отступать, позволяя себе незапланированные, но приятные траты.

Подписывайтесь на наш Телеграм канал https://t.me/RosEvroBlog