Частного российского предпринимателя, заинтересованного в расширении своего бизнеса на арабские страны и/или привлечении инвестиций из арабских стран, в первую очередь, вероятно, интересует, как и за счет каких источников он может привлечь прямые частные, в т.ч. и венчурные, инвестиции в свой проект. Какие же возможности находятся в этой области? И насколько возможно отечественному предпринимателю, разработчику и инноватору получить доступ к финансовым ресурсам состоятельных арабов?

Денег много, денег много, денег некуда девать?

К странам региона Ближнего Востока и Северной Африки (БВСА), не считая Израиль и Турцию, традиционно относят 22 арабские страны, расположенные на этих двух континентах. Среди них как одни из самых богатых, так и беднейшие страны мира. Данный регион является одним из основных глобальных поставщиков углеводородов и крупнейших глобальных финансовых центров. Это, прежде всего, относится к государствам Персидского залива, объединенным в Совет по сотрудничеству арабских государств Персидского залива (ССАГПЗ): Саудовской Аравии – крупнейшей экономике региона, Объединенным Арабским Эмиратам (ОАЭ), Кувейту, Катару, Оману и Бахрейну. Накопив, благодаря притоку нефтедолларов, огромные золотовалютные резервы, страны ССАГПЗ в сфере финансового сотрудничества с Россией действуют в основном через свои суверенные фонды. Однако частного российского предпринимателя, заинтересованного в расширении своего бизнеса на арабские страны и/или привлечении инвестиций из арабских стран, в значительно большей степени интересовали бы не суверенные инвестиционные стратегии государств ССАГПЗ, а прямые частные инвестиции, в т.ч. и венчурные.

Финансовая обеспеченность региона не вызывает сомнений. Согласно данным Отчета об уровне благосостояния региона Ближнего Востока (Middle East 2016 Wealth Report), подготовленного дубайской компанией Research and Markets, в регионе проживает около 480 000 человек с высоким уровнем дохода, совокупное богатство которых составляет US$2,5 трлн. Около US$165млрд. находятся под управлением венчурных (VC) фирм и в фондах прямых инвестиций (PE).

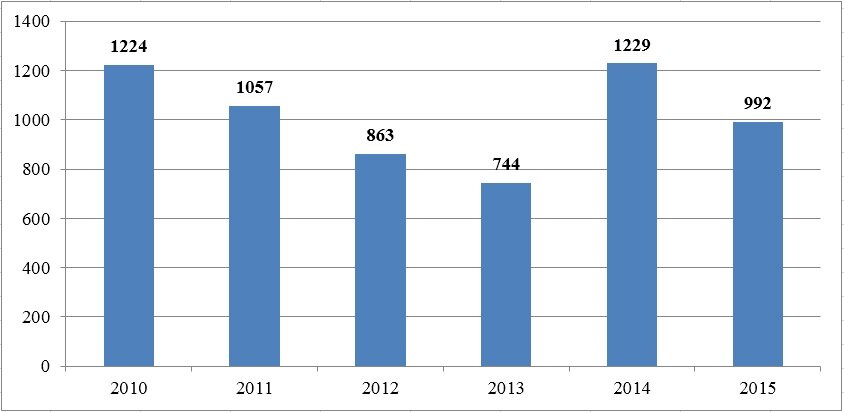

Сбор средств в VC и PE фонды в регионе на протяжении 5 лет, с 2010 по 2015 гг., составлял (в млн. US$)

Большая часть капитала, зарезервированного под прямые и венчурные инвестиции, распределена между фондами, не имеющими выраженной региональной нацеленности. При этом, по данным компании BECO Capital, из 116 VC фондов, действовавших в 2016 году в регионе, всего только пара десятков принадлежат непосредственно национальным арабским инвесторам. Эксперты исследовательского подразделения общеарабского организатора «цифровых» событий ArabNet считают, что удельный вес венчурного капитала в ВВП в наиболее финансово развитых и обеспеченных странах региона - ОАЭ и Саудовской Аравии составляет всего 0,003% и 0,002% соответственно. Иными словами, при численности населения региона БВСА примерно в 300 млн. человек, совокупный ВВП которого составляет почти US$3 трлн. (исключая Турцию), на долю венчурного капитала приходится всего несколько сотен миллионов долларов.

Блеск и нищета региональной венчурной индустрии

Венчурная индустрия в регионе БВСА сравнительно молода. Одной из крупнейших венчурных фирм в регионе является Middle East Venture Partners (MEVP), управляющая US$169 млн. Основанная в 2010 г. в Бейруте, MEVP инвестировала в более чем 42 стартапа на Ближнем Востоке. Wamda Capital, основанная в 2014 году, инвестировала в более чем 15 стартапов из своего US$75 млн. фонда. Middle East Internet Group, совместное предприятие между Rocket Internet и MTN, начала работу в 2013 году. Она профинансировала и создала ряд компаний электронной коммерции в регионе. BECO Capital из ОАЭ, специализирующаяся на технологически-ориентированных компаниях преимущественно из стран ССАГПЗ. Действующая из Кувейта и Дубая Arzan Venture Capital финансирует малые и средние технологические компании и обеспечивает им пост-инвестиционную поддержку. Помимо них, к числу наиболее крупных и известных фондов также относятся египетская Sawari Ventures, «инвестирующая в людей, способных превратить провидческие идеи в ведущие компании на ранках стран БВСА», Leap Ventures, имеющая штаб-квартиры в Дубае (ОАЭ) и Бейруте (Ливан) и специализирующаяся на инвестициях в технологически-ориентированные компании на стадии расширения, Dash Ventures, базирующаяся в Аммане (Иордания) и работающая с компаниями на посевной и ранних стадиях по всему региону, дубайская Iliad Partners, ориентирующаяся на стартапы на посевной и ранних стадиях в «цифровой» отрасли. И, наконец, недавно привлекшая US$60 млн. эмиратская Turn8, также начинает осваивать венчурный рынок стран БВСА. Помимо этого, в стартапы на Ближнем Востоке инвестируют некоторые корпорации и дочерние инвестиционные подразделения крупнейших ближневосточных телекоммуникационных и промышленных компаний, в частности, Choueiri Group, Saned Partners Equity, Silicon Badia и STC Ventures.

Появление венчурной индустрии в регионе после 2010 г., происходит на фоне сохранения практически во всех странах БВСА, за исключением Эмиратов, в том или ином виде государственной модели, предполагающей, в том числе, сильное государственное вовлечение в национальную хозяйственную жизнь. Кроме того, в регионе действуют и другие ограничения, как-то: а) жесткая регламентация банковской деятельности, не позволяющая банкам финансировать стартапы; б) традиционное отсутствие во всех государствах БВСА законов о банкротстве, что не дает возможности реструктурировать задолженность; в) ограничения на иностранную собственность; г) традиции семейной формы организации бизнеса; д) государственный контроль за интернетом; е) фрагментация рынков, несмотря на декларируемые интеграционные инициативы – все это существенно подрывает потенциал начинающих компаний, включая и те, что уже привлекли венчурные инвестиции. Серьезным препятствием для их деятельности также является система квотирования зарубежной рабочей силы и низкий уровень квалификации местной рабочей силы.

Параллельно с основной инвестиционной деятельностью местные венчурные фонды и компании вынуждены работать над созданием экосистемы предпринимательства и инвестиций при минимальной государственной поддержке: самостоятельно вести исследования, организовывать обучающие семинары и курсы, создавать лаборатории и инкубаторы, проводить конкурсы, развивать сети бизнес-ангелов и т.п. Ситуация усугубляется также не очень высоким уровнем компетенции самих венчурных инвесторов: «У нас нет опытных инвесторов, - говорит Самир Тарази, основатель и CEO компании RedTroops (Иордания), - которые действительно являются провидцами. К сожалению, большинство наших инвесторов склонны плестись в хвосте, а не лидировать, следуя примеру другого инвестора или инвестируя в арабскую версию бизнес-модели, которая уже опробована за рубежом». Правоту этих слов подтверждают наиболее масштабные и знаковые инвестиции в регионе в такие проекты как Careem – аналог Uber (инвестиции - US$350 млн., среди инвесторов Arzan Venture Capital, BECO Capital, STC Ventures, Wamda Capital), Souq.com – аналог Amazon (инвестиции - US$250, среди инвесторов Tiger Global Management LLC и южноафриканская Naspers Ltd.), The Luxury Closet – продажа подержанных предметов роскоши через интернет (US$2,2 млн, среди инвесторов MEVP и Wamda Capital), Compareit4me – сервис по сравнению финансовых услуг различных поставщиков (инвестиции – US$6 млн., среди инвесторов MEVP и STC Ventures), ArabianWeather – метеорологический онлайн сервис (инвестиции US$7 млн., среди инвесторов - DASH Ventures, Silicon Badia, Wamda Capital), Laimoon – эмиратская рекрутинговая онлайн платформа (инвестиции – US$1,25 млн., среди инвесторов BECO Capital и MEVP) и др.

Российские примеры успешного привлечения арабских инвестиций

Означает ли все вышесказанное отсутствие шансов у российских предпринимателей получить доступ к источникам арабского венчурного или ангельского капитала для своих проектов? Отнюдь. После исторического визита короля Саудовской Аравии Сальмана бин Абд аль-Азиза в Москву в октябре 2017 г., в числе прочих совместных бизнес-инициатив, была достигнута договоренность о создании 2-х новых фондов, объемом US$1 млрд. каждый, для инвестиций в энергетические и высокотехнологичные проекты. В свое время именно соединение российских технологий и саудовского частного капитала позволило этому аравийскому королевству стать одним из лидеров глобального рынка осетрины и черной икры. Российский предприниматель Ю.А. Киташин сумел убедить саудовского ангельского инвестора, главу диверсифицированной производственной группы компаний Abdallah AlFaris Group of Industries (AGI), шейха Абдаллу аль-Фариса инвестировать в завод по разведению осетровых в г. Даммам (КСА) на побережье Персидского залива. В итоге возникла компания Caviar Court Food Processing, производящая в настоящее время около 100 тонн осетрины и 10 тонн черной икры в год. Ее оценочная стоимость сегодня составляет около US$20 млн., а продукция экспортируется в Россию и поставляется к королевскому двору в Эр-Рияде.

Другим примером успешного привлечения арабских инвестиций отечественными разработчиками является компания JetSmarter. В 2015 г. проживающий в США уроженец Москвы Сергей Петроссов сумел привлечь US$20 млн. от саудовского принца Абдаллы бен Бандара бен абд аль-Азиза ас-Сауда, известного рэпера Jay Z и топ-менеджеров Goldman Sachs и Twitter для финансирования своего проекта бронирования личных самолетов через мобильное приложение, работающее по месячной подписке.

По-видимому, именно такой подход: сочетание уникальных отечественных разработок и арабского капитала и является наиболее перспективным, если речь идет о расширении российского бизнеса на страны БВСА или локализацию отечественных продуктов и разработок на арабских рынках.