Как и обещал, сегодня, на примере компании АЛРОСА я расскажу как проводить оценку акций, а также почему акции данной компании занимают наибольшую долю в моем портфеле. Ещё я расскажу о том какие ожидания у меня по котировкам акций в 2018 году и почему стоит их купить если вы еще этого не сделали.

Для удобства и наглядности я сделал презентацию об оценке компании.

Вы можете начать с её просмотра целиком, а потом перейти к моему рассказу по слайдам.

Знакомство с компанией

Впервые я приобрел акции АЛРОСА в мае прошлого года, тогда цена на бирже и рекомендованный советом директоров дивиденд на акцию обеспечивали уровень доходности в районе 10%.

Я принялся за оценку компании и по ее итогам пришел к выводу, что акции АЛРОСА серьезно недооценены. Тогда я оценил их в 130 руб.

Затем, в августе произошло событие, обрушившее акции компании на бирже, - прорыв воды и затопление на руднике "Мир". По итогам спасательной операции компанией было принято решение о закрытии месторождения. Менеджмент заявил, что в ближайшем будущем добыча на руднике будет приостановлена и возможность возобновления работ будет изучена в 2018-2019 гг.

С учётом данного события я пересмотрел свой взгляд на оценку акций компании, и вот, что я думаю о компании сейчас.

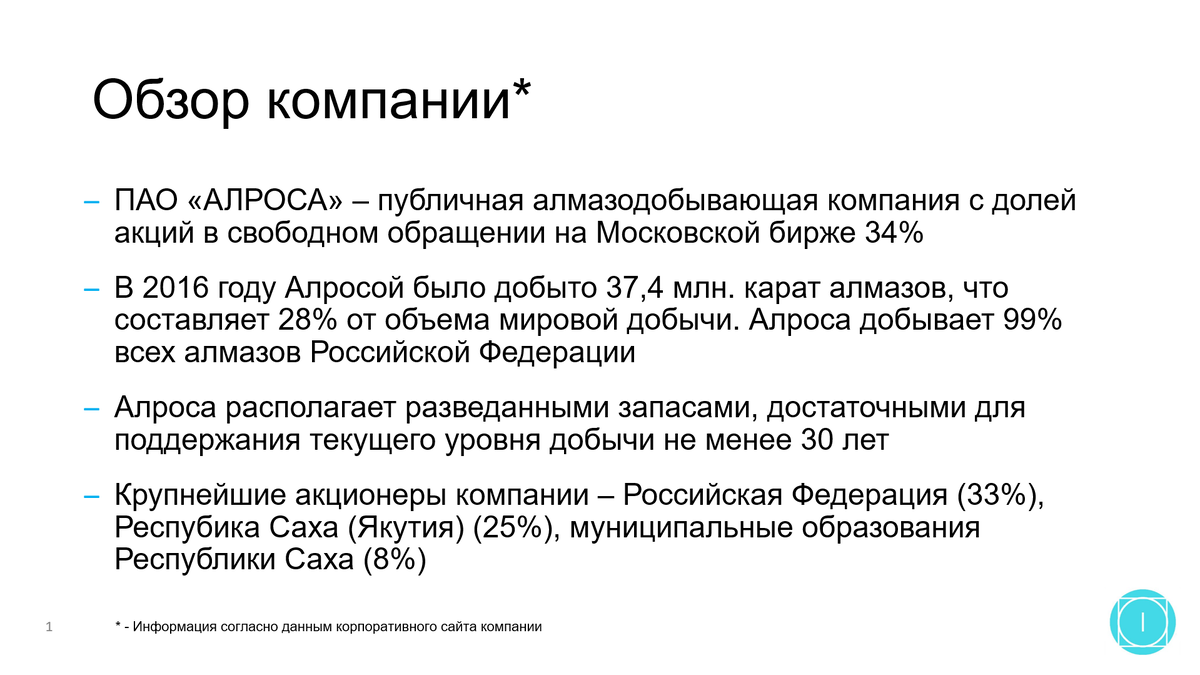

Обзор компании

АЛРОСА является практически монополистом по добыче алмазов в стране и крупнейшей алмазодобывающей компанией в мире. Компания более чем на 66% контролируется государством.

Мировой рынок алмазной продукции является стабильным и устойчивым. Среднее время разработки нового месторождения - 5 лет. В ближайшее время, согласно экономическим трендам, компания прогнозирует дисбаланс спроса и предложения на рынке алмазов, что должно привести к росту цен на сырье и увеличению рентабельности компаний отрасли.

Разделяю ли я прогноз роста цен?

Скорее нет, чем да, так как я не уверен в прогнозируемых темпах роста спроса.

Но то, что рынок выглядит стабильным и скорее всего таким останется отрицать не стоит.

Большую часть продукции компания реализует в Бельгию, Индию и Израиль по долгосрочным контрактам. Компания является экспортером и получает выручку в долларах, а значит оценку акций компании также целесообразно производить в долларах.

Большая часть добычи АЛРОСА приходится на Якутию. Необходимо отметить, что в дивизион Мирный, добыча которого составляет 21% от всей продукции компании включена не только кимберлитовая трубка Мир, но и трубка Международная, а также три россыпных месторождения.

Авария на руднике мир сказалась на отчетности компании и привела к снижению котировок акций на бирже. При этом, часть расходов, связанных с аварией, была включена в состав операционных расходов компании. Для целей анализа и прогнозирования я эти расходы исключил.

Результаты компании и оценка

Последние 4 года компания стабильно генерировала операционную прибыль от 1 589 млн. долларов до 2 097 млн. долларов. При этом рентабельность по операционной прибыли в 2015-2016 гг. была выше, чем в 2013-2014 гг. за счёт более высокого курса доллара (выручка в долларах, а расходы в рублях) и программы оптимизации затрат.

Результаты компании за 9 мес. 2017 г. умеренно негативные и связаны с упомянутой аварией, а также с укреплением курса рубля и реализацией запасов среди которых было больше мелких камней, которые являются менее рентабельными.

С учётом закрытия трубки "Мир", камни которой являются более рентабельными, я предполагаю среднюю рентабельность по операционной прибыли на уровне 40%.

Для консервативной оценки я предположил нижнюю границу добычи согласно прогнозу менеджмента, а также средний уровень цен. С учётом налога денежный поток для компании составит 1 257 млн. долларов. Ставку дисконтирования я определил в номинальном выражении в долларах, как доходность к погашению долгосрочных облигаций компании + премия за риск инвестирования в акции для России (5%).

Таким образом, с учётом предположений стабильного денежного потока в номинальном выражении на определенном мной уровне стоимость компании (Enterprise Value, EV) составляет 14 994 млн. долларов. За вычетом чистого долга согласно отчетности за 9 мес. 2017 г. получаем стоимость акционерного капитала 13 457 млн. долларов, что эквивалентно 1,83 долларов за акцию или 103,7 руб.

С учётом того, что котировки акций уже побывали на таких уровнях можно ожидать, что они еще раз достигнут значения в приблизительно 105 руб. за акцию. Сейчас акция стоит

76,58 руб., что означает ожидаемую доходность 37%.

Когда акции придут к своей консервативной оценке я оценивать не берусь, но я вижу три основных варианта:

1) Рост российского рынка в 1 полугодии 2018 года, а также рост акций АЛРОСА до ожидаемого уровня;

2) Падение российского рынка вслед за другими мировыми рынками в случае кризиса;

3) Рост акций по итогам публикации сильной отчетности за 1 квартал 2018 года.

С учетом данных сценариев цель будет достигнута, в среднем, в мае-июне 2018 года.

Канал Долгосрочные инвестиции.