Многие ошибочно уверены в том, что управлять финансами – значит контролировать долги и одновременно добывать кредиты (то есть эти самые долги наращивать). Это не совсем так, а вернее – совсем не так.

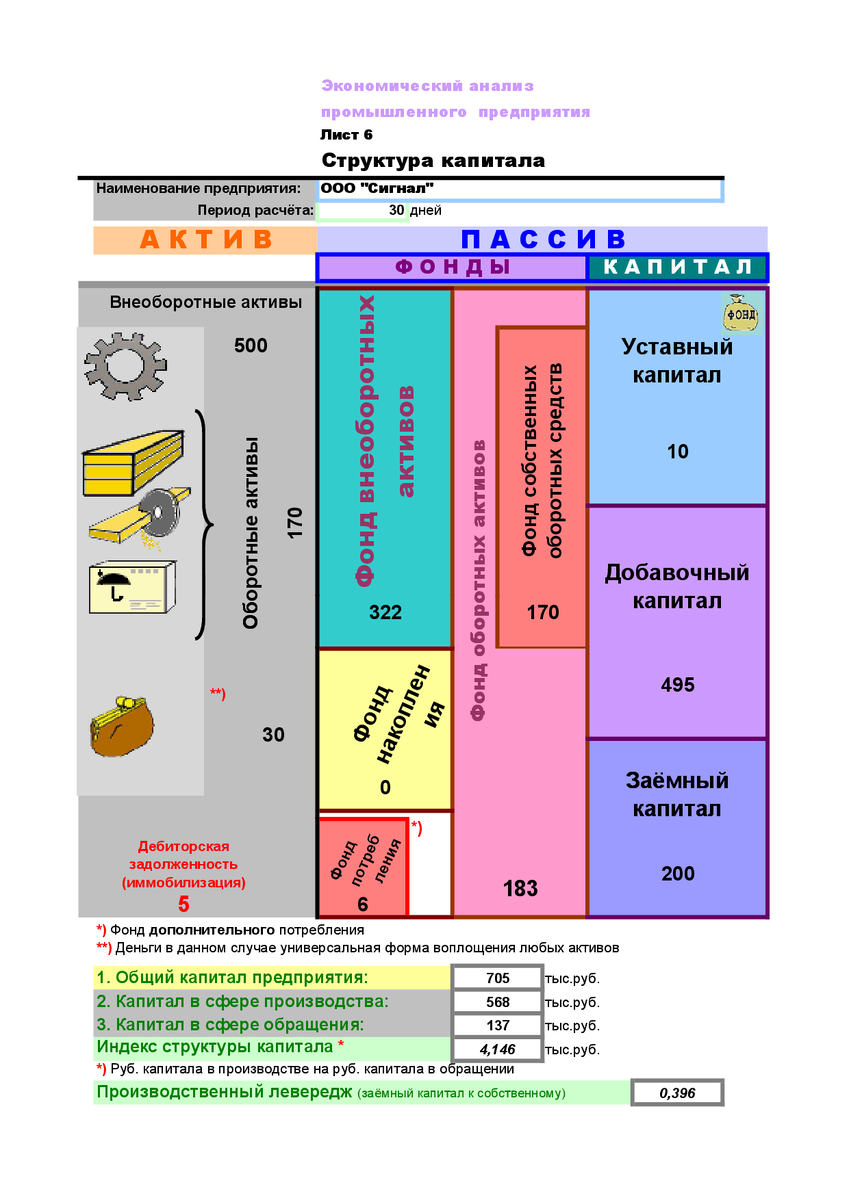

Есть такое понятие – структура капитала. Это не только деление капитала на собственный и заёмный (самое простое и очевидное), а его функциональная классификация на:

- основной капитал (который должен соответствовать в активе основным средствам – должен, но почти никогда не соответствует);

- оборотный капитал (соответствующий в активе оборотным средствам);

- фонд накопления или развития производства (бизнеса) – формируется из распределенной прибыли или из займов;

- фонд потребления (хорошо если из распределяемой прибыли, а если из займов – каюк);

- фонд пополнения оборотных средств;

- страховой (резервный) фонд.

Где на эту классификацию можно посмотреть? А нигде! – таких счетов в типовом бухгалтерском учете не предусмотрено, их просто нет. Да, опытный финансовый директор может их организовать совместно с бухгалтерией, но для этого требуется высочайшая квалификация обоих.

В данном алгоритме имитируется наличие таких счетов, в этом и состоит его уникальность.

Управлять финансами, не зная структуры капитала все равно что жевать без зубов. Или регулярно делать покупки, не зная, сколько у вас денег и в карманах, и на счетах. Вот и всё.

Нет, не всё. Настоящее управление финансами абсолютно не нужно:

- фирмам-однодневкам;

- перепродавцам, посредникам;

- бюджетным прилипалам с мощной «крышей»;

- идиотам.

Если вы не нашли себя в этом списке, тогда вам нужно к нам.