В недавнем отчете Центра макроэкономического анализа и краткосрочного прогнозирования сказано, что хотя российская экономика выходит из кризиса, но ее ожидает затяжная стагнация. Аналитики говорят о неустойчивости инвестиций в основные фонды, кризисе корпоративных финансов, приводящем к замедлению динамики оплаты труда и потребительских рынков, а также закреплении тенденции возврата конкурирующего импорта.

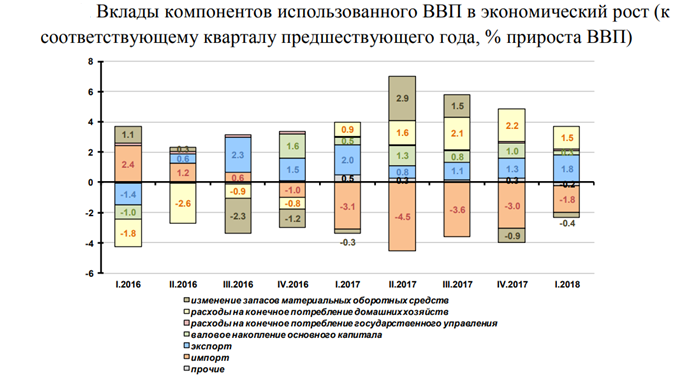

Данные ЦМАКП показывают, что за последний квартал уменьшился масштаб факторов роста ВВП, но его структура осталась прежней. Санкции на продукцию металлургических компаний и ограничения поставок нефти ОПЕК+ ослабляют значимость экспорта. Показатель прироста ОФ минимальный за последние три квартала (всего 0,3% в приросте ВВП) и на протяжении года отрицательный вклад запасов. По мнению аналитиков это свидетельствует об окончании этапа посткризисного восстановления и повышении процентных ставок, превосходящих уровень рентабельности компаний, сдерживающих развитие бизнеса.

Хотя данные Росстата показывают рост промышленного производства, но аналитики указывают на ухудшение оценки текущего положения менеджерами самих компаний, индекс PMI упал до 48,1% в июне 2018 года. Такая динамика может обусловить затяжную стагнацию выпуска, хотя прежде аналитики считали эти проблемы временными.

К признакам будущего застоя авторы относят стабилизацию спроса на рабочие места, наступившую после продолжительного роста. Аналогичная ситуация наблюдается и в инвестиционной сфере. К тому же увеличение уровня оплаты труда обусловили повышения зарплаты в бюджетной сфере, а в частном и теневом секторах ситуация мало изменилась. Это оказывает влияние на потребление населения, где отмечается слабое расширение и околостагнационная динамика. Также увеличивается влияние кредитного рычага, а сам рынок балансирует на грани кризисного уровня.

Многие развитые страны сейчас также переживают спад экономики из-за торговых войн, однако Китай не планирует уступать, и намерен вести пошлины на 85% товаров США.