Начал разбираться со Сбербанком и их новой политикой отношения к деньгам на счетах клиентов, но понял, что совсем не прощупывал ситуацию и отношение читателей к банкам. Поэтому сегодня расскажу о принципе работы банков. Если вы не спали на лекциях по макроэкономике, то эта статья вам будет не очень интересна, а всех остальных приглашаю в невероятный мир финансов и банков.

Почему крупные банки никогда не обанкротятся?

Многие считают, что в банках работают просто невероятные аналитики, которые страхуют все деньги в его обороте и даже приумножают их. Не буду оспаривать их гениальность в мире финансов, но если честно, то вся банковская система и причастные к ней люди (кроме клиентов) - законные мошенники. Сейчас объясню.

Допустим у вас есть 1000 рублей и вы несёте их в банк, чтобы они полежали на депозите и вы получили процент. Но в момент, как только ваши деньги поступают к вам на счёт, они из 1000 рублей в банковской системе превращаются в 9000 рублей. Магия, не иначе. Или ... самая глобальная схема денежных махинаций? Уже не кажется, что банк белый и пушистый.

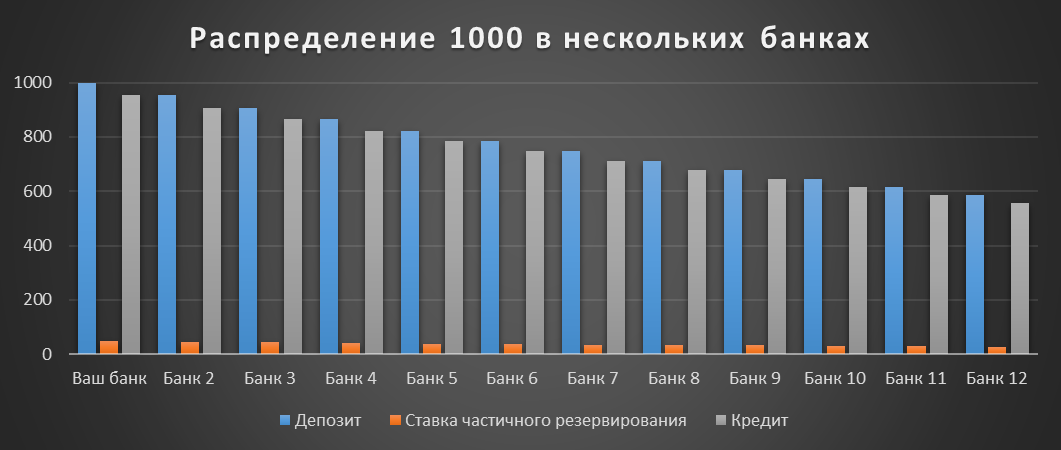

А теперь к деталям. При вполне доступных и свободных данных без особых знаний математики любой человек может посчитать, что при ставки в 10-25% невозможно так приумножить 1000 рублей. Тут и появляется законная схема мошенничества, а называется она - система частичного резервирования. А это со стороны закона карт-бланш для банка по использованию ваших денег. И нет, если деньги в кредитном обороте, то вы всё равно в любой момент можете забрать свои кровные. Для этого была придумана ставка частичного резервирования, которая (в нашем государстве) равна 4,75%. Это неприкосновенная сумма от вашего депозита, в нашем случае 47,5 рублей.

Подводя промежуточный итог мы понимаем, что у банка по итогу сумма и то меньше, а вопрос с преумножением ваших денег остаётся открытым. Так вот, так как схема мошенническая, то без сообщников не обойтись, поэтому сумма, которая отдана в полное распоряжение банка (1000-47,5=952,5) начинает крутиться в системе. Ваш банк даёт кредит другому банку. Денег в системе уже становиться 1952,5 рублей. Этот банк повторяет, то что сделал ваш банк (оставляет у себя на счету 95,75, а остальное отдаёт в кредит). Так может продолжаться очень долго. Для удобства схематично изобразил все операции. (тут файл, если вам интересно посчитать с другой суммой)

А вдруг вам понадобиться все деньги и безотлагательно. Нет, вам не хватит власти для того, чтобы разрушить всю эту схему) Ваш банк просто пойдёт в тот, которому дал кредит, тот поступит также, и клубок свернётся обратно. Но чтобы вы не чувствовали себя хозяином мира, вам за внеплановый съём денег и нарушение работы "банковских гениев" выпишут штраф в виде процентов от вклада (по итогу вы можете заработать меньше, чем если бы не лезли к ним))

Взыскивание денег с заёмщиков для вас не займёт у вас ни капли времени, ведь вы всего лишь винтик в банковской системе и таких как вы огромное количество, банк просто возьмёт часть из резервов других депозитов и вернёт вам вашу тысячу, а потом займётся коллекторской деятельностью. Все финансы - это только цифры в мониторе, которыми командует банковская система. В одиночку против нее не пойдёшь, а впрочем, это другая история. Таким образом банки радувают ваши средства, поднимая свою капитализацию, потому что по факту этих денег у них нет, но в документах долговая расписка имеет свою цену, она и включена в капитализацию.

Получилось много цифр, но иначе не объяснить, поэтому задавайте вопросы в комментарии. Если понравилось, то обязательно ставьте лайк и подписывайтесь на канал!