Налоговое законодательство не предусматривает возможности подписания мирового соглашения между налоговыми органами и налогоплательщиками. Однако, мировое соглашение с ФНС на практике имеет место быть, в том числе при банкротстве предприятий. Рассмотрим конкретную ситуацию, порядок составления соглашения, образец его оформления.

Мировое соглашение с ФНС - общие сведения

Под мировым соглашением понимается оформленная в письменной форме договоренность, свидетельствующая о том, что стороны на добровольных началах приходят к компромиссу после обсуждения ключевых моментов возникшего между ними спора. Путем некоторых уступок можно сэкономить время, силы и денежные средства оппонентов. Однако, в случае с Федеральной налоговой службой, не всегда можно рассчитывать на возможность заключения мирового соглашения - зачастую ФНС не имеет права по собственному усмотрению прощать предприятиям задолженности без предварительного на то согласия государства.

Несмотря на то, что в Налоговом кодексе не сказано о том, что затруднительной ситуации налогоплательщик может попробовать договориться с налоговой службой и попросить о прощении части долга, ч. 4 ст. 49 АПК РФ предусматривает право сторон на завершение судебного разбирательства мировым соглашением. Также, согласно указаниям ч. 2 ст. 139 АПК РФ, по общему правилу стороны могут прийти к мировому соглашению по любому делу. Разумеется, налоговое законодательство не устанавливает порядка заключения мировых соглашений между ФНС РФ и компанией, но все же оформить сделку возможно.

Впервые мировое соглашение с ФНС было достигнуто в 2012 году, когда судебное разбирательство между налоговыми органами и налогоплательщиком завершилось вынесением Постановления Президиума ВАС РФ от 26.06.2012 № 16370/11, согласно которому стороны спора пришли к согласию. После этого Федеральная налоговая служба в своем Письме от 02.10.2013 № СА-4-7/17648 признала законность заключения мировых соглашений. С этого момента налоговые органы при решении затруднительных ситуаций с налогоплательщиками стали обращать внимание на слоившуюся судебную практику и рассматривать возможность прощения части долга и задолженности полностью.

Мировое соглашение с ФНС - каковы полномочия контролеров

При расследовании материалов дела Арбитражные суды в первую очередь определяют, не нарушает ли мировое соглашение с ФНС прав третьих лиц. Кроме того, документ проверяется на предмет наличия противоречий действующим законам. Далее, арбитры должны проверить:

- не нарушены ли императивные правовые нормы, которые регулируют взаимоотношения сторон;

- имеет ли орган государственной власти полномочия на заключение подобного мирового соглашения.

Важно! Мировое соглашение с ФНС имеет свои особенности - согласно п. 27 Постановления Пленума ВАС РФ от 18.07.2014 № 50, такой документ не может предусматривать полное освобождение налогоплательщика от уплаты налогов, изменение налоговой ставки или порядка исчисления пеней по задолженностям. Другими словами, изменение налоговых последствий спорных операций компании в сравнении с установленными законом последствиями невозможно.

В мировое соглашение с ФНС возможно включить перечисленные ниже положения, не противоречащие законодательству:

- условие о распределении судебных издержек;

- условие о сроках исполнения налогоплательщиком обязательств по уплате налогов по спорному периоду;

- условие об уменьшении суммы штрафов, подлежащих уплате налогоплательщиком;

- признание обстоятельств, влияющих на факт возникновения налоговых последствий;

- условие о рассрочке или об отсрочке платежей;

- положение о прощении части пеней и штрафов;

- изменение размера доначислений по налогам, пеням, штрафам.

Мировое соглашение с ФНС - позиция налоговой службы

В Письме ФНС РФ от 02.10.2013 № СА-4-7/17648 говорится о том, что налоговым органам следует в спорах с налогоплательщиками рассматривать возможность заключения мирового соглашения, ориентируясь на судебную практику. ФНС ссылается на норма АПК РФ, согласно ст. 138, 139 которого стороны вправе прийти к согласию и завершить спор посредством заключения мирового соглашения.

Важно! Проекты мировых соглашений направляются для согласования в Правовое управление ФНС РФ.

Ранее суды признавали невозможность заключения мировых соглашений с налоговыми органами, о чем свидетельствуют Постановления Пленума ВАС РФ от 09.12.2002 № 11 (п. 17), от 31.10.1996 № 13 (п. 12). Однако, в настоящее время случаи с урегулированием претензий таким способом наблюдаются все чаще. К примеру, мировое соглашение было заключено при вынесении Постановления Президиума ВАС РФ от 26.06.2012 № 16370/11 и ФАС Московского округа от 22.03.2013 по делу № А40-41103/12-91-228.

Какие преимущества может дать мировое соглашение с ФНС

Мировое соглашение с ФНС позволит налогоплательщику добиться более мягкого режима применения в отношении него санкций, а также позволит снизить налоговые потери. Вот какие преимущества были получены компаниями в приведенных нами в пример спорах:

Постановление Президиума ВАС РФ № 16370/11 Согласно мировому соглашению, ФНС признает часть доначислений НДС неправомерной, не начисляет пени на сумму доначисленного налога на прибыль за 2 года (за время судебной тяжбы). В данном случае прощенная сумма пеней составила 18 млн рублей.

Постановление Московского округа по делу № А40-41103/12-91-228

В тексте мирового соглашения говорилось о признании неправомерным доначислений сумм налога на прибыль (более 10 млн рублей) и НДС (более 3 млн рублей), а также штрафов.

Налоговому органу заключение мирового соглашения также может быть полезно - решение спора означает скорое пополнение бюджета и сокращение последующих судебных издержек, которые могли бы иметь место в случае продолжения конфликта.

Мировое соглашение с ФНС - процедура мирового урегулирования

В первую очередь должны быть проведены переговоры между сторонами спора. Данная стадия мирового урегулирования завершится, когда будет принято решение, удовлетворяющее интересам налоговых органов и налогоплательщика. По итогам переговоров оформляется письменное соглашение. Форма такого соглашения не регламентирована на законодательном уровне, но существует несколько требований:

- текст мирового соглашения должен быть однозначным, понятным, четким;

- если соглашение подписано представителем налогоплательщика, он должен обладать соответствующими полномочиями.

Проект соглашения направляется в Правовое управление ФНС на согласование - от этого зависит возможность заключения мирового соглашения. В случае положительного решения, стороны заявляют суду ходатайство об утверждении данного документа.

Суд знакомится с проектом мирового соглашения и проверяет его на предмет противоречия закону и ущемления прав третьих лиц. Если юридических препятствий к заключению мирового соглашения не имеется, суд утверждает соглашение и прекращает производство по делу. С этого момента стороны обязаны выполнять условия мирового соглашения. В противном случае, документ подлежит принудительному исполнению на основании исполнительного листа, выданного по ходатайству заключившего соглашение лица арбитражным судом.

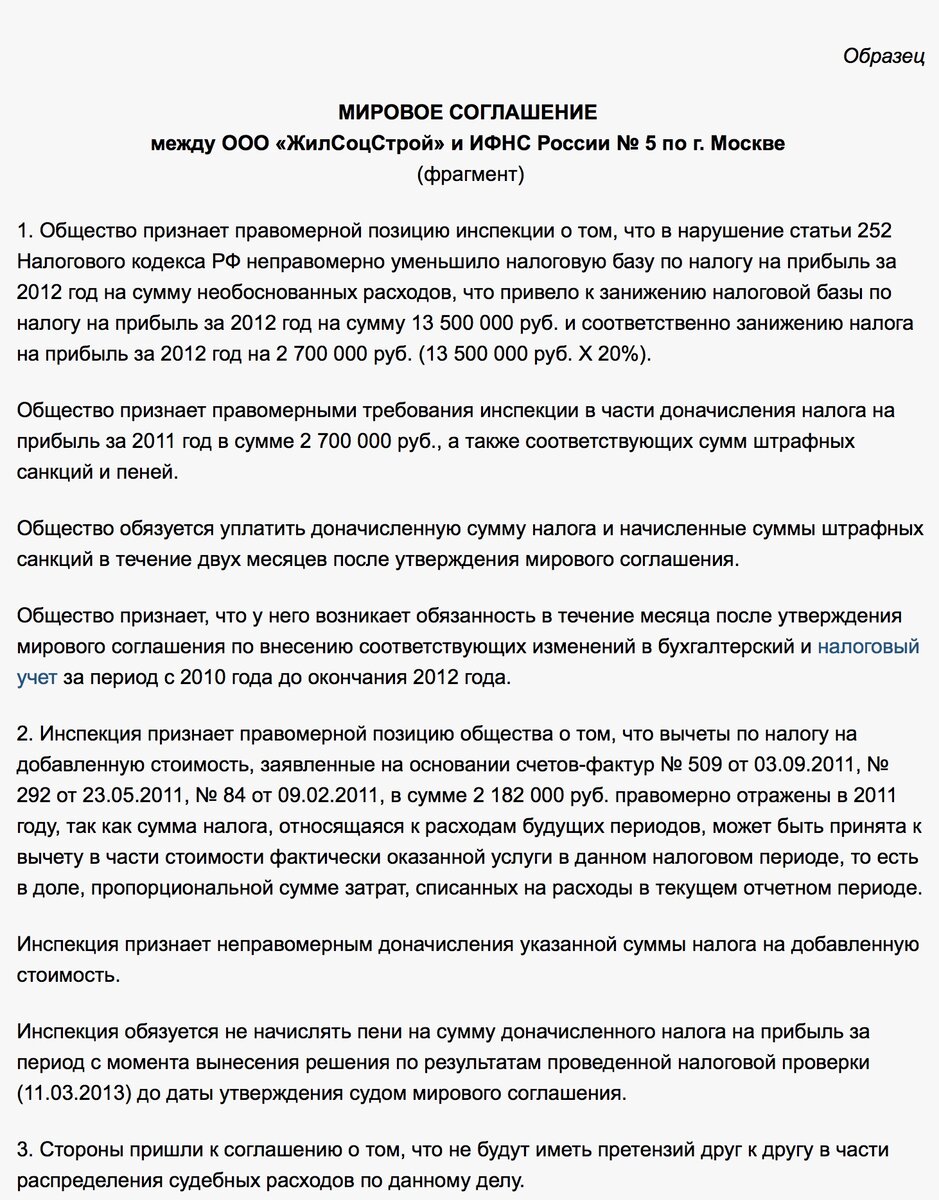

Образец мирового соглашения с ФНС

Перед вами образец текста проекта мирового соглашения с налоговой службой:

Типичные ошибки

Ошибка: Налогоплательщик полагает, что на стадии исполнения судебного акта заключить мировое соглашение с ФНС уже невозможно, поскольку время упущено.

Комментарий: Подписать мировое соглашение с ФНС возможно на любой стадии арбитражного процесса и при исполнении судебного акта.

Ошибка: Налогоплательщик, подписывая проект мирового соглашения с ФНС, уверен в том, что соглашение с этого момента вступит в силу.

Комментарий: После того, как ФНС и налогоплательщик одобряют проект мирового соглашения, документ направляется в Правовое управление ФНС. Если будет получено одобрение, только после этого проект соглашения передается суду на рассмотрение. И только в том случае, если суд не находит причин для отказа в удовлетворении просьбы сторон, соглашение вступает в силу.

Ответы на распространенные вопросы о про мировое соглашение с ФНС

Вопрос №1: Можно ли заключить мировое соглашение с ФНС в случае банкротства предприятия, условиями которого будет освобождение от уплаты налогов и пересмотр порядка исчисления пеней?

Ответ: Нет, такого мирового соглашения добиться не удастся. Изменение налоговых последствий спорных действий налогоплательщика по сравнению с тем, какие последствия установлены законом, невозможно. Правила исчисления пеней, освобождение от уплаты налога и уменьшение налоговой ставки запрещены законом.

Вопрос №2: Какая из сторон может предложить заключить мировое соглашение с ФНС?

Ответ: Предложение о заключении мирового соглашения может поступить от налогового органа, налогоплательщика и арбитра. Причем, согласно ч. 1 ст. 135 АПК РФ, ч. 1 ст. 138 АПК РФ, суд должен предпринять попытки к примирению сторон судебного спора.