Если вы планировали купить квартиру в новостройке, рассчитывая на рождение первого ребенка и доброе государство с дешевой ипотекой, можете смело спускать эти планы в унитаз. Правила игры на рынке недвижимости изменились настолько жестко, что привычная схема покупки бетона теперь доступна только избранным, а остальным предстоит увлекательный квест по выживанию на рынке аренды.

К середине 2026 года мы подошли с совершенно новой реальностью. Эпоха, когда любой желающий мог запрыгнуть в вагон льготной ипотеки, размахивая свидетельством о рождении единственного чада, закончилась. Государство, уставшее субсидировать сверхприбыли девелоперов из худеющего бюджета, решило радикально перекроить правила семейной ипотеки. И то, что сейчас обсуждается в кулуарах Минстроя и Центробанка - это не просто косметическая корректировка, это настоящий тектонический сдвиг, который перевернет рынок с ног на голову.

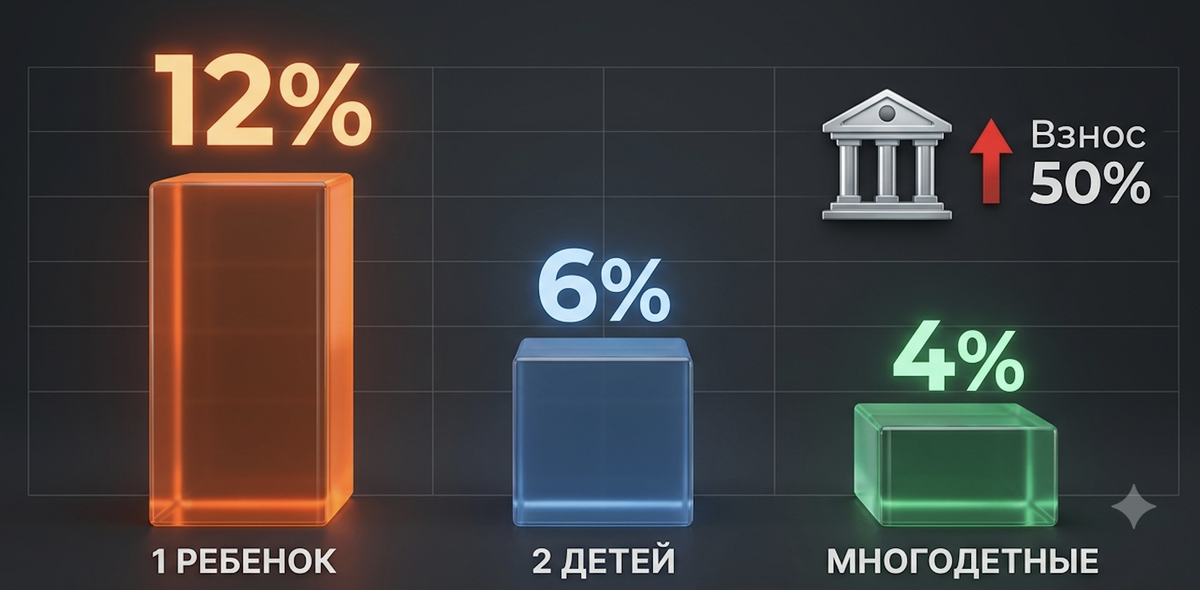

Демографическая математика: сколько теперь стоит ваш ребенок

Давайте смотреть правде в глаза. Изначально семейная ипотека задумывалась как мощный демографический драйвер. Логика была простой: дайте молодым семьям дешевые деньги на жилье, и они начнут рожать. Но экономика столкнулась с суровой реальностью - льготные программы разогнали цены на новостройки до небес, сожрав всю выгоду от низкой ставки.

Теперь чиновники решили применить принцип финансового кнута и пряника. Глава Минстроя открыто заявляет о том, что для семей с одним ребенком максимальная ставка по семейной ипотеке взлетит вдвое - до 10-12% годовых. Вы только вдумайтесь в эти цифры. Это уже не льгота, это практически заградительный барьер для огромного пласта молодых профессионалов, которые только начинают строить семью и карьеру.

Ориентиры, которые задают в правительстве, выглядят как жесткая тарифная сетка на деторождение. Есть один ребенок - держи ставку 10-12% и плати баснословные деньги банку. Решились на второго - ставка падает до комфортных 6%. Умудрились стать многодетными - получайте суперприз в виде 4% годовых.

Идея, безусловно, красивая на бумаге. Но в реальной жизни больших городов, где и сосредоточен основной спрос на новостройки, многодетных семей меньшинство. Основной покупатель первичного жилья - это как раз та самая молодая пара с одним малышом, которая хочет съехать со съемной квартиры или от родителей. И именно по ним наносится самый сокрушительный удар.

Если вы читаете это и понимаете, что ваши друзья прямо сейчас радостно выбирают евродвушку, рассчитывая на старые условия - обязательно перешлите им эту статью, пока они не внесли задаток. Розовые очки бьются стеклами внутрь, и лучше снять их до визита в банк.

Иллюзия доступности: как 12% убивают ваш бюджет

Чтобы понять масштаб катастрофы, достаточно взять в руки обычный калькулятор. Представьте типичную квартиру в спальном районе Москвы или хорошем районе миллионника стоимостью 12 миллионов рублей. При старой ставке в 6% и первоначальном взносе в 20% ваш ежемесячный платеж составлял вполне подъемные для среднего класса цифры.

А теперь заложите в формулу те самые 12% для семьи с одним ребенком. Ваш ежемесячный платеж улетает в космос, увеличиваясь почти в два раза. Переплата за двадцать лет кредита становится такой, что на эти деньги можно было бы купить еще две квартиры. По факту получается парадоксальная ситуация: самая популярная и массовая государственная программа становится недоступной именно тем, для кого квартирный вопрос стоит наиболее остро.

Но ставка - это только верхушка айсберга. Настоящая мясорубка начинается на этапе одобрения кредита.

Банковский фильтр: почему даже под высокий процент вам не дадут денег

Вы думаете, что если вы смиритесь со ставкой в 12%, банк радостно распахнет перед вами двери? Как бы не так. Финансовый сектор прекрасно понимает, что рынок перегрет. Разрыв между ценами на первичку и вторичку достиг неприличных значений. Если завтра вы перестанете платить по кредиту, банк просто не сможет продать вашу новенькую квартиру за те же деньги, что вы за нее отдали застройщику.

Поэтому банки, не дожидаясь официальных дедлайнов и новых постановлений, уже сейчас начали выкручивать руки заемщикам. Требования к первоначальному взносу растут как на дрожжах. Сегодня многие кредитные организации уже отказываются разговаривать с вами, если у вас нет минимум 30% от стоимости жилья.

Но и это не предел. В закрытых банковских чатах и на совещаниях риск-менеджеров все чаще звучит цифра 50%. Половина стоимости квартиры наличными - вот новый пропуск в мир «льготной» ипотеки. Для 90% молодых семей накопить 5-6 миллионов рублей на первоначальный взнос в условиях растущей инфляции и дорогой аренды - задача из области научной фантастики. Это абсолютно непосильная ноша.

Кредитная история теперь рассматривается буквально под микроскопом. Забыли закрыть кредитку с лимитом в 50 тысяч рублей? Получите отказ. Берете потребительский кредит на ремонт? Отказ. Уровень дохода проверяют так, словно вы берете кредит на покупку завода, а не бетонной коробки в спальном районе. Банки сознательно режут воронку одобрений, готовясь к тяжелым временам.

Лавочка закрыта: один кредит в одни руки

Отдельная боль для всех инвесторов и любителей жить за счет государства - это жесткое закручивание гаек в самих правилах выдачи. Раньше как было? Оформили одну ипотеку на жену, вторую на мужа, купили две студии, сдаете их в аренду и чувствуете себя Уорреном Баффетом местного разлива.

Все, лавочка закрыта окончательно. Правило «одна семья - один льготный кредит» теперь выбито в граните. Более того, оба супруга в обязательном порядке становятся созаемщиками, что автоматически лишает вторую половину права на еще один льготный транш. Государство ясно дает понять: мы помогаем вам купить крышу над головой, а не формировать инвестиционный портфель за счет налогоплательщиков.

Еще один интересный нюанс, который испортил кровь многим хитрым покупателям - требование о регистрации детей по месту жительства вместе с родителями. Раньше можно было прописать ребенка у бабушки в регионе, а самому брать квартиру в столице. Теперь цифровые базы синхронизированы, и такие финты больше не проходят. Государство хочет видеть четкую прозрачную картину: кто, где и на какие деньги живет.

Застройщики в ловушке: спрос падает, а цены снижать страшно

Что в этой ситуации делают застройщики? Они находятся в состоянии тихого ужаса, который тщательно маскируется бодрыми пресс-релизами. Продажи в новостройках уже показывают серьезное падение. По оценкам адекватных аналитиков рынка, если ставка для семей с одним ребенком закрепится на уровне 12% при гигантских требованиях к первоначальному взносу, спрос на бетон обвалится еще как минимум в два раза.

Девелоперы оказались в классическом капкане. С одной стороны, они не могут просто так взять и снизить цены на 20-30%, потому что их финансовые модели завязаны на проектное финансирование от банков. Банк просто не позволит застройщику продавать дешевле той цены, которая заложена в бизнес-плане.

С другой стороны, продавать квартиры по текущим космическим ценам без дешевой ипотеки попросту некому. У населения нет таких доходов. В итоге застройщики начинают изобретать изощренные маркетинговые схемы: скрытые скидки, субсидирование ставки за свой счет на первые пару лет, программы траншевой ипотеки, продажа квартир без отделки, урезание площадей. На рынке появляются абсурдные микростудии по 15 квадратных метров, которые гордо именуются «квартирами для старта».

Но все эти ухищрения - лишь попытка оттянуть неизбежное. Рано или поздно бетонному картелю придется столкнуться с реальностью: платежеспособный спрос исчерпан.

А как вы планируете решать жилищный вопрос в этих новых реалиях? Будете копить на 50% взноса, уйдете в долгосрочную аренду или, может, реально задумаетесь о рождении второго ребенка исключительно ради ставки в 6%? Поделитесь своими мыслями в комментариях, мне действительно интересно увидеть срез мнений реальных людей, а не сухие цифры Росстата.

Вторичный рынок: миф об альтернативе

Многие наивно полагают: ну раз первичка стала такой дорогой и недоступной, пойду куплю классную готовую квартиру на вторичном рынке. Дом уже построен, соседи ремонты сделали, инфраструктура обжитая.

План отличный, если у вас есть полная сумма наличными. Если же вам нужна ипотека, то вторичный рынок встретит вас ледяным душем. Обычная рыночная ставка сейчас болтается в районе 16% годовых, а в некоторых банках с учетом всех страховок и комиссий уходит и за 18-20%.

При таких ставках покупка квартиры в кредит теряет любой финансовый смысл. Вы будете работать исключительно на выплату процентов банку, а тело долга будет таять со скоростью ледника в Антарктиде. На рынке сейчас не наблюдается никакой паники или ажиотажа перед грядущими изменениями просто потому, что люди парализованы. Покупатели со вторички ушли в аренду, продавцы сняли объекты с продажи, не желая отдавать их с дисконтом. Рынок замер в ожидании того, кто моргнет первым.

Некоторые эксперты утверждают, что банки иногда могут давать условия на вторичку чуть ниже стандартных 16%, если это какие-то совместные партнерские программы или реализация залогового имущества. Но это капля в море, которая не делает погоды на рынке в целом. Глобально вторичный рынок сейчас мертв для ипотечников.

Социальные последствия: здравствуй, поколение арендаторов

Мы наблюдаем фундаментальный слом российской модели потребления недвижимости. На постсоветском пространстве всегда считалось, что наличие собственной квартиры, пусть даже в ипотеку на тридцать лет - это базовый показатель жизненного успеха. Человек без «своего угла» воспринимался обществом как неудачник.

Жесткие барьеры, которые сейчас выстраивает государство и Центробанк, неизбежно приведут к тому, что Россия пойдет по западному пути. Мы получим огромное поколение молодых профессионалов, которые никогда не смогут купить собственное жилье в мегаполисе. Они будут вынуждены всю жизнь жить в арендованных квартирах, переезжая с места на место вслед за работой.

Это спровоцирует колоссальный бум на рынке аренды. Собственно, мы уже видим этот процесс: арендные ставки в крупных городах растут сумасшедшими темпами, потому что туда хлынул весь тот спрос, который был отсечен от ипотечной кормушки новыми заградительными ставками и огромными первоначальными взносами. Доходные дома, апартаменты под сдачу, институциональные инвесторы в жилую недвижимость - вот те сектора, которые будут расти как на дрожжах в ближайшие пять лет.

Резюме инвестора: что делать с деньгами прямо сейчас

Как человек, который съел не одну собаку на инвестициях в недвижимость, могу дать четкий расклад на ближайшее будущее.

Первое - забудьте о спекуляциях с новостройками. Время, когда можно было купить котлован по льготной ставке, а через два года продать готовую коробку на 30% дороже, ушло безвозвратно. Застройщики уже заложили всю вашу потенциальную прибыль в текущую цену.

Второе - если у вас есть наличные, вы сейчас король рынка. Продавцы на вторичке, которым срочно нужны деньги, готовы давать отличные скидки реальным покупателям с кешем. Выторговать 10-15% дисконта за хорошую квартиру от изначальной цены в объявлении сейчас более чем реально.

Третье - если вы та самая молодая семья с одним ребенком, не лезьте в ипотечную петлю под 12% годовых при текущих ценах на бетон. Математика не на вашей стороне. Сложите ваши сбережения на депозиты, благо ставки по вкладам сейчас перекрывают инфляцию, спокойно снимайте жилье и копите жирок. Рынок цикличен. Бетонный пузырь, надутый льготными деньгами, сейчас медленно сдувается под давлением Центробанка. Когда застройщики начнут массово банкротиться или давать реальные, а не маркетинговые скидки в 20-30%, вот тогда и настанет время покупать.

А пока государство четко дало понять: спасение утопающих без первоначального взноса - дело рук самих утопающих. Рынок недвижимости лечится от дешевых денег через сильную боль, и наша главная задача сейчас - просто не стать пациентом этой палаты.