19 июня Банк России проведет четвертое заседание в 2026 году, на котором примет решение по ключевой ставке. Инфляция замедляется, рубль остается крепким, конфликт на Ближнем Востоке подходит к концу. С другой стороны, дефицит бюджета остается высоким, а рост государственных расходов — это проинфляционный фактор.

В этой статье разберем возможные сценарии по ключевой ставке и влияние каждого из них на наши личные финансы.

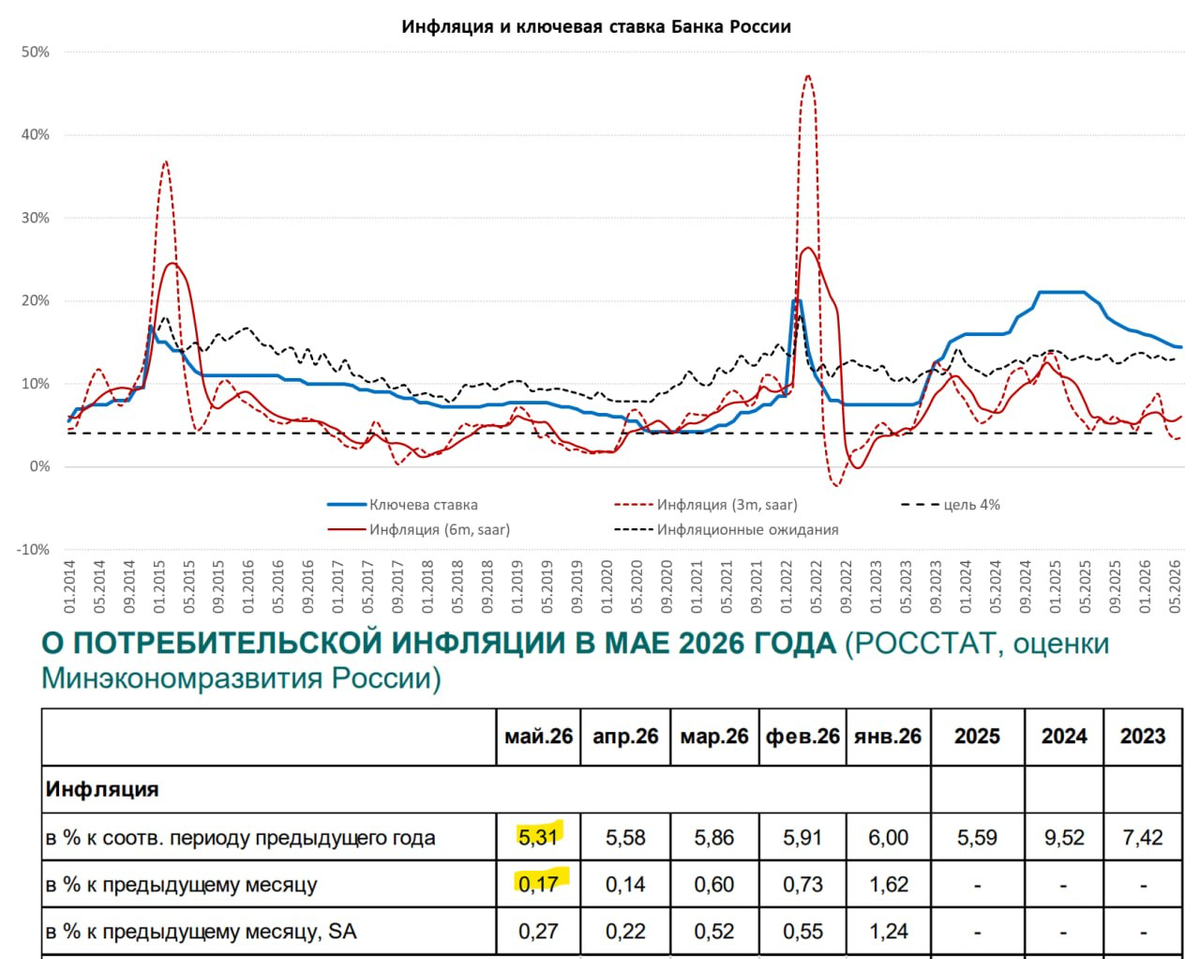

Что происходит с ключевой ставкой в России

Совет директоров Банка России проведет очередное заседание по ключевой ставке 19 июня.

Ключевая ставка — это процент, под который ЦБ дает деньги банкам.

От нее зависят проценты по вкладам, ставки по кредитам и ипотеке, доходность облигаций и даже курс рубля. Сейчас ставка составляет 14,5%. В 2026 году Банк России снижал ставку три раза подряд шагом в 50 базисных пунктов. В марте ставку понизили с 15,5% до 15%, в конце апреля — с 15% до 14,5%. Цикл смягчения денежно-кредитной политики продолжается на фоне устойчивого замедления инфляции, охлаждения экономики и ослабления внутреннего спроса.

Главный аргумент в пользу дальнейшего снижения — замедление инфляции и падение инфляционных ожиданий населения. По данным Росстата, годовая инфляция в мае замедлилась до 5,31% против 5,58% в апреле. За месяц цены прибавили всего 0,17%. Это ниже прогноза самого ЦБ на второй квартал 2026 года и укладывается в годовой ориентир регулятора в 4,5–5,5%.

Банк Росси внимательно смотрит на инфляционные ожидания населения — то, какого роста цен ждут сами россияне. Согласно последним данным на середину июня, инфляционные ожидания и наблюдаемая инфляция замедлились. Ожидаемая населением инфляция в июне упала до 12,4% против 13,0% месяцем ранее. Оценка наблюдаемой инфляции упала до 14,2% против 15,1%.

Аргументы в пользу сохранения ставки

Среди аналитиков и экономистов есть небольшая часть тех, кто считает наиболее вероятным сценарием паузу и сохранение ставки на уровне 14,5%. Среди их аргументов чаще всего звучат следующие:

- инфляционные ожидания населения остаются повышенными. Несмотря на снижение в июне они все равно остаются высокими, поэтому ЦБ может сохранить осторожную позицию;

- базовая инфляция все еще выше цели, а денежная масса растет быстрее прогнозов. В среднесрочной перспективе это создает проинфляционные риски;

- бюджетный фактор и высокий бюджетный дефицит, который поддерживает государственные расходы;

- крепкий рубль, скорее всего, временный. Во втором полугодии аналитики ждут ослабления рубля в диапазон 90–95 рублей за доллар. Слабый рубль снова поднимет цены на импорт и окажет давление на инфляцию;

Однако такого сценария придерживается меньшая часть аналитиков. Согласно опросу «Ведомостей» только 1 из 19 аналитиков ждет сохранения ставки на текущем уровне. Еще трое допускают шаг в 0,25 процентных пунктов на ближайшем заседании.

Вероятность паузы на предстоящем заседании оценивается в 10-15%, а вероятность снижения до 14,25% — в 25-30%.

Аргументы в пользу снижения ставки

Базовый сценарий на ближайшем заседании предполагает очередное снижение ставки до 14% — такой прогноз дали 14 из 19 экспертов. Один из участников опроса даже считает вероятным снижение до 13,5–14%. Вероятность такого сценария оценивается в 55-60%.

В качестве основных аргументов в пользу снижения ставки аналитики приводят следующие:

- инфляция уже несколько месяцев замедляется и идет ниже прогноза ЦБ. Это дает регулятору пространство для смягчения;

- экономическая и инвестиционная активность в первом квартале сократилась. Слишком жесткая политика тормозит рост и наращивает долговую нагрузку компаний, которым становится сложнее обслуживать кредиты;

- реальная ставка, то есть ключевая ставка за вычетом инфляции, сейчас около 9%. Это очень много по историческим меркам. Даже снизив ставку до 14%, ЦБ сохранит политику жесткой;

Как решения Банка России влияют на деньги россиян

Вкладчики проиграют первыми. Банки снижают ставки по депозитам на опережение — они ориентируются не на сегодняшнее решение, а на ожидание дальнейшего смягчения. Если ставку понизят до 14%, проценты по вкладам в течение месяца упадут на 0,5–1 процентный пункт, причем быстрее всего по коротким вкладам. Двузначная доходность по депозитам уходит, и окно для фиксации высокой доходности закрывается.

Заемщики выиграют, но медленно. Кредиты и ипотека дешевеют с задержкой и не так быстро, как хотелось бы. Резкого удешевления ждать не стоит: даже после снижения ставка по кредитам останется высокой, а рыночная ипотека — дорогой.

Для рубля и уровня цен решение будет нейтральным в моменте, но задаст тренд. Чем ниже ставка, тем слабее со временем будет рубль и тем выше риск ускорения инфляции во втором полугодии.

Что делать с деньгами

В цикле понижения ключевой ставки нужно стараться фиксировать повышенную доходность на длинный срок.

Государственные облигации с погашением через 3–5 лет позволяют зафиксировать доходность около 14% годовых на несколько лет вперед. Это удобный способ сохранить высокую ставку дольше, чем по банковскому вкладу. Для сравнения: средняя доходность годовых депозитов — около 12%. В облигациях можно зафиксировать более высокую ставку на срок в 3-5 раз дольше.

Снижение ставки также станет позитивом для фондового рынка. Деньги дешевеют, а дивидендные акции становятся привлекательнее депозитов, доходность которых падает. Но базовый сценарий со снижением до 14% рынок во многом уже заложил в цены, поэтому бурного роста только на факте решения ждать не стоит. А вот для среднесрочных и долгосрочных перспектив акций снижение ставки будет позитивом.

Если во втором полугодии рубль ослабнет, как прогнозируют аналитики, валютная диверсификация защитит сбережения. Постепенно нарастить долю валютных инструментов или золота — разумная страховка, а не спекуляция.

Если случится сюрприз и ставку снизят сильнее — выиграют длинные облигации и акции. Но рассчитывать на этот сценарий заранее не стоит из-за низкой вероятности.

Что в итоге

Базовый сценарий на 19 июня — снижение ставки на 50 базисных пунктов — до 14%. Вероятность этого сценария — около 55–60%. Осторожный шаг в 25 базисных пунктов или пауза менее вероятны, но также возможны.

За снижение играют замедление инфляции, крепкий рубль и охлаждение экономики. Против — высокие инфляционные ожидания, рост денежной массы и бюджетные риски.

Для личных финансов снижения ставки благоприятный период, когда можно зафиксировать повышенную доходность на длинный срок. Если упустить высокие ставки сейчас, то новая возможность может появиться не скоро.

Материалы носят исключительно информационный характер, адресованы неограниченному кругу читателей и не являются индивидуальной инвестиционной рекомендацией или предложением купить или продать упомянутые ценные бумаги и финансовые инструменты. Инвестирование и приобретение ценных бумаг связано с дополнительными рисками, возможна потеря инвестированных средств. Перед инвестированием рекомендуется пройти риск-профилирование. Доходность в прошлом не гарантирует доходности в будущем.