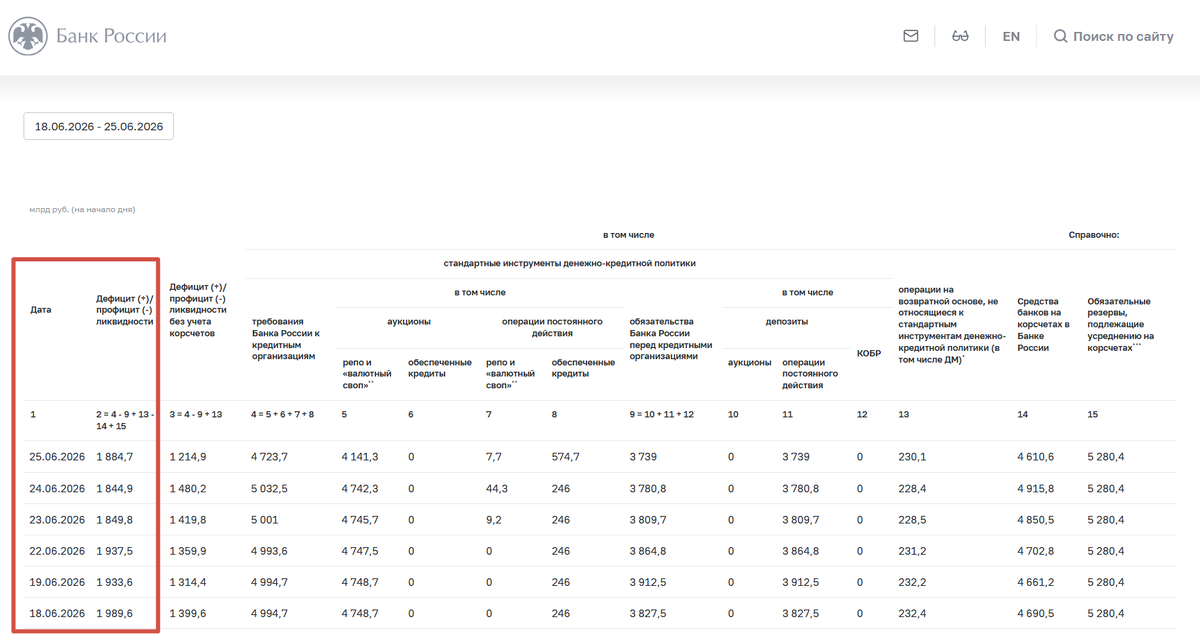

Дефицит ликвидности в российской банковской системе с начала года вырос почти в 4 раза - следует из опубликованных данных Центробанка.

Сейчас, в последнюю неделю его объем составляет почти 2 трлн рублей.

Тогда как в начале года был около 0,6 трлн. На это уже обратили внимание даже федеральные СМИ.

Что означает "дефицит ликвидности" простыми словами? Это дефицит свободных средств для обеспечения необходимых текущих операций. Например, если у вас лежат деньги на вкладе, есть ценные бумаги, но нет денег, чтобы купить продукты или оплатить коммуналку прямо сейчас - у вас дефицит ликвидности.

Для банка отсутствие ликвидности означает невозможность совершения текущих операций в запрашиваемом клиентами объеме: осуществление денежных переводов, выдача средств со счетов и т.д.

Если у банка не хватает ликвидности, он старается одолжить эти деньги у ЦБ или у другого банка через краткосрочные займы репо (на неделю или даже на один день). Поэтому и объемы таких операций в последние месяцы стремительно растут. Но они составляют отнюдь не 2 трлн рублей, а уже более 4 трлн, доходило до 5 трлн в мае.

И 2 трлн - это остаток дефицита ликвидности уже ПОСЛЕ привлечения средств через репо. То есть, их все равно в итоге не хватает.

Откуда у банков дефицит ликвидности? Например, из-за ухудшения качества кредитов: снижаются платежи по ним и растут резервы, которые банки обязаны отчислять в ЦБ под проблемные активы. Но главное - из-за усилившегося оттока средств из банков в наличность - это основная причина.

С января объем наличных денег в обращении вырос на 1,7 трлн руб, что почти рано образовавшемуся дефициту ликвидности. Только за май показатель подскочил на 0,4 трлн руб. Тогда как по итогам всего 2025 года прирост составил лишь 0,75 трлн руб.

Отток средств из банков, как уже не раз писал, происходит по совокупности причин. Например, уход экономики в тень из-за повышения налогов, повсеместные блокировки и отключения интернета, и, что особенно важно - снижение ставок по вкладам сильно ниже реальной инфляции - это следствие снижения ключевой ставки тогда, когда ее нельзя было снижать.

Доля наличных в составе денежной массе стремительно растет, обгоняя все остальные ее составляющие. В деньгах - это уже более 20 трлн, а в процентах - 14,5% от всех денег в стране, включая те, что на вкладах.

Что делают банки? Они уже, как видно из данных Финуслуг, после последнего решения ЦБ по ставке, где она была снижена, впервые за долгие месяцы не снизили, а повысили (!) ставки по ряду вкладов. Потому что им не хватает средств и они стараются остановить этот усиливающийся отток.

2 трлн - это большой дефицит? Относительно большой, да! Если учесть, что, допустим, всего на вкладах физлиц лежит сейчас около 70 трлн рублей, вот уже 2,5% этой суммы банкам не хватает. Но это еще пока не критический дефицит.

Важны тенденции. Если он будет дальше расти - ситуация будет усугубляться. Банки будут вынуждены повышать ставки по вкладам (даже если ЦБ, ну вдруг, продолжит снижать ставку, что уже вряд ли). И, разумеется, не понизят ставки по кредитам, как многие хотят. Потому что если ставки по вкладам сильно не покрывают реальную инфляцию, которая сейчас резко пошла в рост из-за топливного кризиса, будет массовый отток средств, и все будет куда хуже.

Это наглядное подтверждение тому, что если снижать ключевую ставку вопреки здравому смыслу, ни к чему хорошему это не приведет. Ставка ЦБ должна быть объективной, отражать реальную ситуацию в экономике, а не чьи-то хотелки.

Как я писал ранее, разница между ставками по вкладам и реальной инфляцией уже составляет около 3 процентных пунктов.

И тут либо сокращать этот разрыв (и тогда никакого снижения ставок по кредитам не будет, они даже вырастут), либо будет усиливаться отток средств из банков, что в итоге вызовет куда более серьезный банковский кризис.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.