Что будет с 100 000 рублями, если просто положить их «и забыть» на 22 года?

Останется ли капитал капиталом или растворится в инфляции?

И можно ли в России вообще копить вдолгую, если вокруг все время что-то меняется?

Согласитесь, очень интересные вопросы! 😏

Я в теме накопления всего 5-й месяц: начала в январе 2026 года. И сейчас появилось ощущение, что процесс у меня наконец пошел. Уже вышла за 200+ тыс, а еще совсем недавно эта сумма казалась мне чем-то недостижимым!

Сейчас я учусь копить с пониманием: какие есть инструменты, как они работают, когда их применять и что от них ждать.

Именно поэтому я веду этот блог - в своем движении вперед. Хочу быть полезной, делиться тем, что изучаю, и собирать вокруг себя единомышленников. Если вам близка тема накоплений - присоединяйтесь! 🖐

Почему вопрос «копить или жить на максимум» актуален как никогда

В комментариях мне часто пишут:

- «Какая может быть долгосрочная стратегия, если в стране постоянно потрясения?»

- «Зачем откладывать копейки, если все равно все меняется?»

- «Лучше сейчас жить на максимум - неизвестно, что будет потом».

И я очень хорошо понимаю этот взгляд. Потому что сама так жила!

По молодости проживала деньги легко и с удовольствием. И только с возрастом начинаешь иначе смотреть на будущее: пенсия, здоровье, снижение доходов, непредвиденные расходы - все это уже не абстракция, а вполне вероятный сценарий.

Поэтому в свои 49+ я осознанно пришла к идее: копить 15+ лет, чтобы собрать капитал, какой получится.

Сейчас я откладываю немного: 10-15 тыс руб в месяц. Рассчитываю, что в 2027 году смогу выйти уже на 25+ тыс, и что дальше смогу еще больше.

Это мой личный ответ на вопрос: надо ли копить? Да.

Но есть еще более важный вопрос: а будет ли в этом смысл в российских условиях?

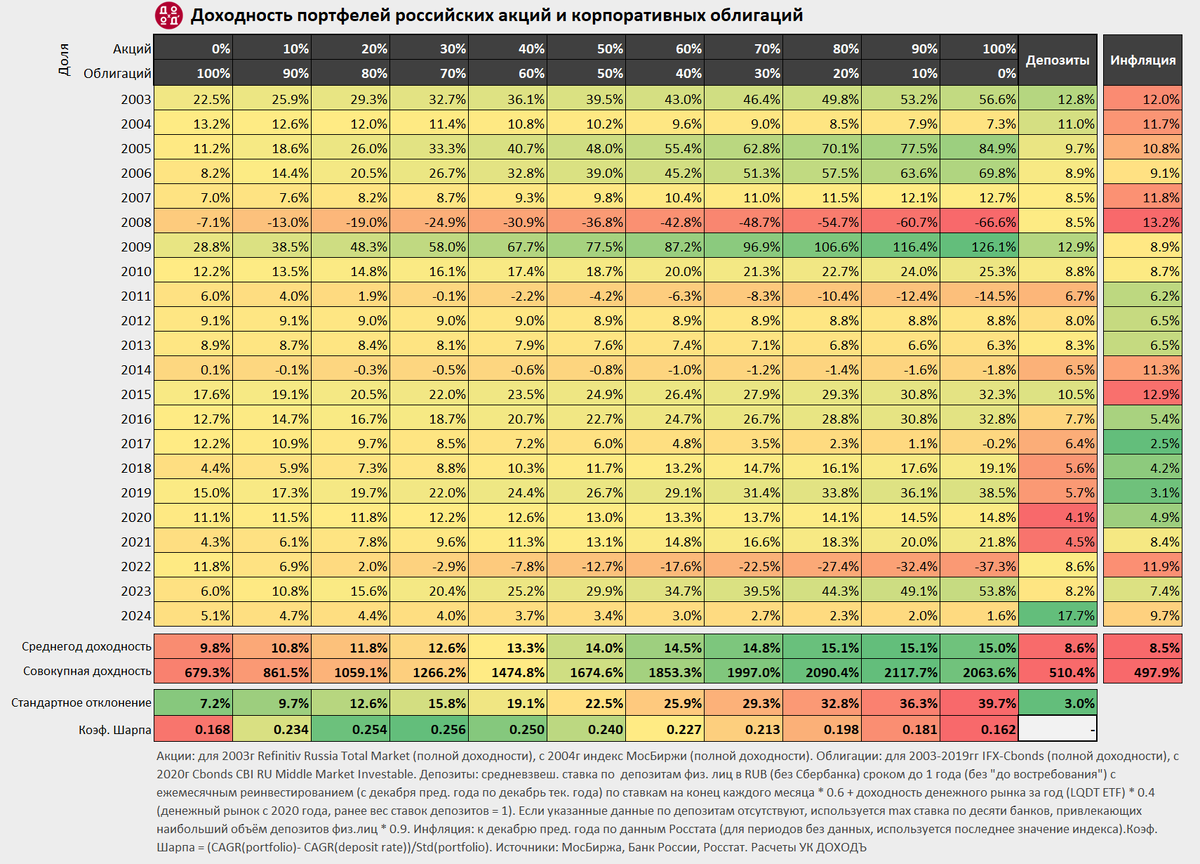

Что показывают 22 года данных: не эмоции, а факты

Я нашла очень интересную таблицу - в ней собраны вместе данные за 2003-2024 годы:

- инфляция

- доходность депозитов

- доходность облигаций

- доходность акций

- а также смешанных стратегий.

Источник - УК «Доходъ», с указанием всех первичных данных, так что этим цифрам можно доверять.

22 года истории российского рынка в одной ТАБЛИЦЕ: где деньги действительно росли, где съедались инфляцией, и какая стратегия давала лучший результат:

Именно такие длинные исторические ряды особенно полезны. Они показывают не один удачный или провальный год, а картину целиком.

За 22 года в России происходило многое - кризисы, падение и рост ставок, изменения рынков, восстановление, новые потрясения - и менялось практически все: и ставки, и доходности, и уровень инфляции.

Но самое важное даже не это.

Важно, что разные инструменты вели себя по-разному в разные периоды

Один год акции могли дать космический рост, а в другой глубокий минус.

Депозиты выглядели спокойнее, но часто еле-еле обгоняли инфляцию.

Облигации оказывались чем-то средним между надежностью и доходностью.

А смешанные стратегии - тем самым компромиссом, который во многих случаях выглядел разумнее, чем ставка на один инструмент.

Инфляция за 22 года

Динамика по годам (мин и макс): в 2003 12% --> 9,1% --> 13,2% --> 8,9% --> 6,2% --> 12,9% --> 2,5% --> 11,9% --> 7,4% --> 9,7% в 2024.

- минимальная: 2,5%

- максимальная: 13,2%

- среднегодовая: 8,5%

- совокупная инфляция за 22 года: 497,9%.

Это означает очень простую вещь:

Чтобы купить в 2024 году то же самое, что можно было купить на 100 тысяч рублей в 2003-м, понадобилось бы примерно 597,9 тысяч рублей.

Иначе говоря, деньги за это время обесценились почти в 6 раз.

Т.е. 100 тысяч рублей 2003 года по покупательной способности превратились примерно в 16-17 тысяч рублей 2024 года.

💡 Инфляция не забирает деньги сразу. Она делает это тихо - год за годом.

Как вели себя за 22 года разные инструменты

1. Депозиты: самый понятный инструмент, но не самый выгодный

Динамика по годам (мин и макс): в 2003 12,8% --> 8,5% --> 12,9% --> 6,7% --> 8,3% --> 6,5% --> 10,5% --> 4,1% --> 8,6% --> 17,7% в 2024

- минимальная доходность: 4,1%

- максимальная: 17,7%

- среднегодовая доходность: 8,6%

- совокупная доходность за 22 года: 510,4%.

Что это значит на практике:

100 000 рублей на депозите за 22 года превратились бы примерно в 610 400 рублей.

Если сравнить с инфляцией 8,5%, становится понятно: депозиты в среднем лишь немного обгоняли рост цен. Как инструмент для долгого капитала депозит имеет ограничения: он сохраняет деньги, но почти не увеличивает капитал.

💡 Депозит - это не про большой капитал. Это про сохранность, ликвидность и предсказуемость.

2. Облигации: между доходностью и спокойствием

Динамика по годам (мин и макс): в 2003 22,5% --> 7,0% --> -7,1% --> 28,8% --> -6,0% --> 9,1% --> 0,1% --> 17,6% --> 4,4% --> 15,0% --> 4,3% --> 11,8% --> 5,1% в 2024

- минимальная доходность: -7,1%

- максимальная: 28,8%

- среднегодовая доходность: 9,8%

- совокупная доходность за 22 года: 679,3%

100 000 рублей в облигациях за 22 года превратились бы примерно в 779 300 руб.

Это уже интереснее, чем депозит, и спокойнее, чем акции.

Облигации часто выглядят как более предсказуемый инструмент, но важно помнить: облигации тоже могут давать минус, особенно если меняются ставки или неправильно выбран риск, срок и вид бумаги.

💡 Для многих инвесторов облигации - это основа умеренного портфеля.

3. Акции: самый сильный рост, но и самая высокая нервная цена

Динамика по годам (мин и макс): в 2003 56,6% --> 7,3% --> 84,9% --> 12,7% --> -66,6% --> 126,1% --> 25,3% --> -14,5% --> 8,8% --> 8,8% --> -1,8% --> 32,8% --> -0,2% --> 19,1% --> 38,6% --> -37,6% --> 53,8% --> 1,6% в 2024

- минимальная доходность: -66,6%

- максимальная: 126,1%

- среднегодовая доходность: 15,0%

- совокупная доходность за 22 года: 2063,6%

100 000 рублей в акциях за 22 года превратились бы примерно в 2 163 600 рублей.

Вот это уже совсем другой масштаб!

Акции - это инструмент, который в долгую может дать самый сильный результат. Но по пути придется пережить просадки, иногда очень глубокие!

И это важно понимать: если смотреть только на среднюю доходность, то кажется, что акции - это просто!

На деле же акции требуют:

- горизонта 10+ лет

- дисциплины

- регулярных покупок

- готовности не паниковать на просадках.

💡 Акции - это не про “быстро разбогатеть”. Это про “не сломаться, пока капитал растет".

Смешанные стратегии: компромисс между доходностью и риском

Смешанные стратегии особенно интересны тем, что они позволяют выбирать между «страшно» и «мало дохода».

Это уже более взвешенный подход:

- часть портфеля работает на рост

- часть сглаживает просадки

- психологически выдерживать такой путь проще.

4. 70% акции / 30% облигации

Динамика по годам (мин и макс): в 2003 46,4% --> 9,0% --> 62,8% --> 11,0% --> -48,7% --> 96,9% --> -8,3% --> 8,9% --> -1,2% --> 27,9% --> 3,5% --> 31,4% --> -22,5% --> 39,5% --> 2,7% в 2024

- минимальная доходность: -48,7%

- максимальная: 96,9%

- среднегодовая доходность: 14,8%

- совокупная доходность: 1997,0%.

100 000 рублей превратились бы за 22 года примерно в 2 097 000 рублей.

5. 50% акции / 50% облигации

Динамика по годам (мин и макс): в 2003 39,5% --> 10,2% --> 48,0% --> 9,8% --> -36,8% --> 77,5% --> 18,7% --> -4,2% --> 8,9% --> -0,8% --> 24,9% --> 6,0% --> 26,7% --> -12,7% --> 29,6% --> 3,4% в 2024

- минимальная доходность: -36,8%

- максимальная: 77,5%

- среднегодовая доходность: 14,0%

- совокупная доходность: 1674,6%.

100 000 рублей превратились бы за 22 года примерно в 1 774 600 рублей.

6. 30% акции / 70% облигации

Динамика по годам (мин и макс): в 2003 32,7% --> 11,4% --> 33,3% --> 8,7% --> -24,9% --> 58,0% --> -0,1% --> 9,0% --> -0,5% --> 22,0% --> 8,5% --> 22,0% --> -2,9% --> 20,4% --> 4,0% в 2024

- минимальная доходность: -24,9%

- максимальная: 58,0%

- среднегодовая доходность: 12,6%

- совокупная доходность: 1266,2%

100 000 рублей превратились бы за 22 года примерно в 1 366 200 рублей.

Чем больше доля акций, тем выше потенциальная доходность - но и выше волатильность (колебания).

Чем больше облигаций, тем спокойнее путь, но ниже итоговый результат.

💡 Смешанный портфель - это не про максимализм. Это про баланс.

Как вам такая фраза как итоговый вывод:

💡 Лучший портфель - не тот, что дает максимум, а тот, который вы сможете выдержать 15 лет подряд.

Итого: что стало бы с 100 000 рублей за 22 года

Чтобы было нагляднее, соберу все вместе.

Если бы в 2003 году вы вложили 100 000 рублей, то к 2024 году получили бы примерно:

- если просто держали деньги дома - то с инфляцией их покупательная способность снизилась бы почти в 6 раз

- чтобы просто сохранить прежний уровень цен, нужно около 597 900 рублей

- депозиты дали около 610 400 рублей

- облигации дали около 779 300 рублей

- 30% акции / 70% облигации дали около 1 366 200 рублей

- 50% акции / 50% облигации дали около 1 774 600 рублей

- 70% акции / 30% облигации дали около 2 097 000 рублей

- акции дали около 2 163 600 рублей.

На длинной дистанции разница между стратегиями становится очень заметной. И чем выше доля акций, тем выше потенциальный результат - но и тем выше риск просадок по пути.

И даже в нашей стране с постоянными изменениями и сложной историей капитал растет.

💡 Копить можно, но нельзя копить «вслепую».

Что важнее всего в этих цифрах

1. Инфляция - это не абстракция, а реальная потеря денег

497,9% за 22 года - почти шестикратное удорожание жизни.

Если деньги лежат без дела или в инструменте, который едва обгоняет инфляцию, формально сумма может расти, но реальная ценность капитала - нет.

2. Депозит - это не инструмент роста, а инструмент сохранения

Он полезен:

- для подушки безопасности

- для краткосрочных целей

- для денег, которыми нельзя рисковать.

Если весь капитал держать только во вкладе, то это не самая сильная стратегия на длинном горизонте.

3. Облигации - хороший базовый уровень

Они уже могут дать дополнительную доходность, при этом остаются относительно понятным и умеренно рискованным инструментом.

4. Акции - главный драйвер роста капитала

Если цель - капитал на 10-15+ лет, акции и портфельные стратегии начинают играть ключевую роль.

5. Смешанный портфель - самый практичный вариант для большинства

Если не хочется слишком сильно рисковать, то сочетание акций и облигаций часто выглядит разумным компромиссом.

И главный вывод:

в России можно копить и вдолгую, и с пользой - если не держать деньги в одном-единственном инструменте и если понимать, что именно вы хотите от этих денег.

Не обязательно начинать с больших сумм. Но важно действовать:

- регулярно откладывать

- не бросать это при первых сомнениях

- выбирать инструменты осознанно

- держать горизонт не в месяцы, а в годы.

💡 Капитал строится не одним решением, а привычкой.

И для меня этот разбор подтвердил: копить имеет смысл.

И да, длинный срок решает.

Еще мы убедились, что стратегия важнее эмоций.

А еще, что портфель из нескольких инструментов лучше, чем ставка на один актив:

- депозит - надежность

- облигации - баланс

- акции - рост

- портфель - разумное сочетание.

Так что капитал строится не только из денег: он строится из знаний, привычек, дисциплины и терпения.

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Мои статьи по теме:

💥 Итоги 4 месяцев: ура, я накопила 201 тысячу рублей! Вот что реально помогло мне это сделать

Ключевая ставка снова вниз: мой новый прогноз до конца 2026 года (и что я делаю с портфелем)

Если бы у меня был 1 000 000 ₽ прямо сейчас: вот как бы я его инвестировала 💰

Полезная шпаргалка по видам накоплений и инвестиций: без нее никак 💰📌

И да, глядя на эти суммарные цифры в таблице, я пришла для себя к важному выводу:

Копить нужно не потому, что все стабильно, а потому, что нестабильно. Нас ждет неизвестность впереди - это и есть причина, чтобы иметь запас и капитал.

А вы с этим согласны? Жду вас в комментариях! 💕

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷