Когда ставка была 16%, то путь к 12% к декабрю 2026 казался реальным.

Сейчас ставка 14,5% - и казалось бы, все идет по плану.

Но! ЦБ обновил прогноз, поэтому прежняя “лесенка” уже не бьется с новыми цифрами. Я меняю прогноз и разбираю далее простыми словами 👇.

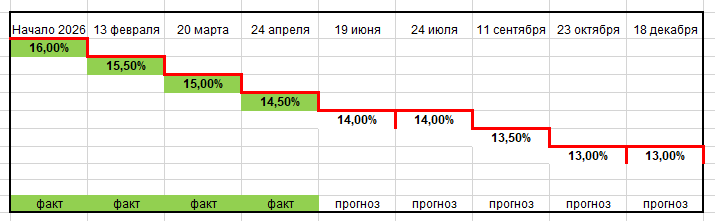

Итак, в феврале и марте я писала, что если ЦБ будет снижать ставку по 0,5% на каждом заседании, то к концу года можно прийти к 12%:

16% 👉 15,5% 👉 15% 👉 14,5% 👉 14% 👉 13,5% 👉 13% 👉 12,5% 👉 12% к декабрю.

24 апреля ЦБ действительно снова снизил ставку - до 14,5%.

Но одновременно дал более осторожный сигнал и обновил прогноз по средней ставке на 2026 год: 14 - 14,5%.

Что изменилось в логике прогноза

Раньше сценарий к декабрю 12% был возможен.

Сейчас, с учетом новой оценки ЦБ, базовый путь выглядит более осторожным: снижения будут небольшими и с паузами.

В 2026 году запланировано 8 заседаний:

- 13 февраля: ✅ (16% → 15,5%)

- 20 марта: ✅ (15,5% → 15,0%)

- 24 апреля: ✅ (15,0% → 14,5%)

- 19 июня

- 24 июля

- 11 сентября

- 23 октября

- 18 декабря.

Мой обновленный прогноз (с расчетом)

Берем ориентир по средней ставке за год: 14,25% (середина диапазона 14-14,5).

С учетом уже прошедших месяцев и текущих уровней получается, что в оставшуюся часть года средняя ставка должна быть около 13,44%.

Предположу такой сценарий (и поживем - все узнаем😉) :

- 19 июня: 14,5 → 14,0 (-0,5)

- 24 июля: пауза 14,0

- 11 сентября: 14,0 → 13,5 (-0,5)

- 23 октября: 13,5 → 13,0 (-0,5)

- 18 декабря: пауза 13,0.

Итог к декабрю: 13,0%.

Это уже не рывок к 12% - мне нравился этот прогноз, но увы он по текущей ситуации слишком оптимистичный. Будет более осторожное снижение согласно обновленной риторике ЦБ.

И моя актуальная прогнозная лесенка в картинке сейчас такая:

Что означает снижение ключевой ставки для нас

- Вклады: ставки по депозитам продолжат снижаться.

- Облигации: при снижении ключевой ставки чаще всего чувствуют себя лучше, особенно длинные ОФЗ (цены могут расти) 📈.

- Акции: в среднем получают поддержку за счет удешевления денег, но по секторам реакция разная.

- Кредиты / ипотека: продолжается тренд на постепенное удешевление.

- Инфляция: если будет расти, ЦБ может притормозить снижение ставки или взять паузу.

Что я делаю со своим портфелем

Мой портфель по-прежнему консервативный:

- 60% - облигации и ОФЗ

- 20% - фонды

- 20% - акции.

Мои действия сейчас:

✅ продолжаю держать ядро в облигациях

✅ реинвестирую купоны и дивиденды

✅ держу фокус на цели капитала.

Для меня это стратегия “медленно, но стабильно” 💙.

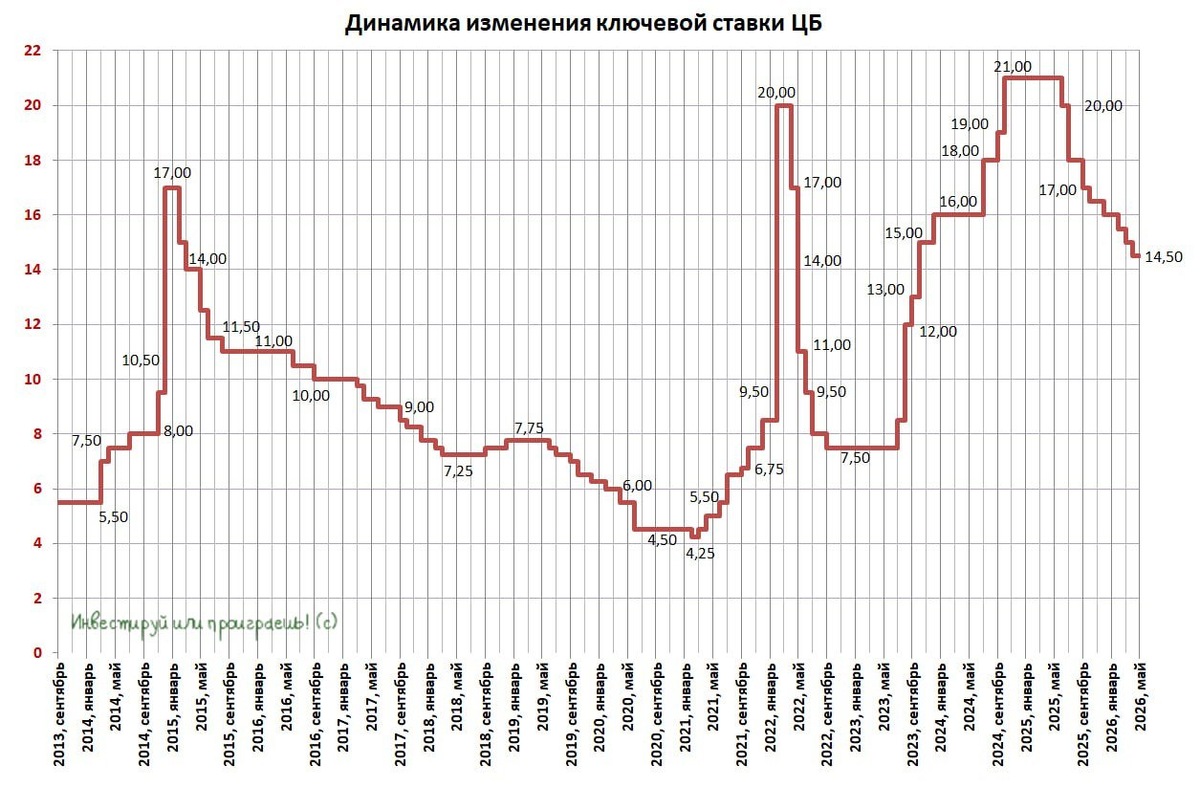

В России финансовая реальность меняется очень быстро ⚡️

Еще недавно ставка была 21%, сейчас - 14,5%.

А если посмотреть шире, то например, с 2013 года ключевая ставка ходила по очень широкому коридору: от 5,5% до 17%, потом к 4,25%, снова вверх до 20%, вниз до 7,5%, опять рост до 21% и сейчас снижение до 14,5%.

За 14 лет - финансовые качели, хорошо видно на картинке:

Каждое такое движение ключевой ставки влияет на наши деньги:

- на стоимость кредитов

- на доходность вкладов и облигаций

- на поведение акций

- на курс валют и интерес к золоту

- и главное - на то, как мы сохраняем и приумножаем капитал.

Я раньше не копила и всем этим не интересовалась

Сейчас начала копить вдолгую и обеспокоена - как сохранить и приумножить?

И мне кажется рабочей стратегией действовать системно:

✅ широко диверсифицировать (не держать все в одном инструменте)

✅ регулярно пополнять портфель

✅ реинвестировать купоны и дивиденды (чтобы работал сложный процент)

✅ периодически пересматривать структуру активов.

Я на днях увидела очень полезную таблицу, где рядом показаны инфляция и доходность акций / облигаций / депозитов за 20 лет, скоро напишу об этом статью...

Вывод простой: чтобы накопить капитал в наших условиях, нужно смотреть на картину в целом и шаг за шагом в этом разбираться 💙.

Что я и буду делать!

Оставайтесь со мной - вместе путь к капиталу проходить проще и спокойнее!

Предыдущие статьи по теме:

Пока идем в моем прогнозе: ставка ЦБ снижена до 15% (и будет ли 12% к декабрю?)...

🌱 Мой личный прогноз: как будет меняться ключевая ставка и что будет в 2026. И зачем я это делаю?..

⚠️ Важно:

Все, о чем написано в статье - исключительно из моих рассуждений и пока еще маленького опыта. Я не консультант и не советую, а просто рассказываю, как происходит у меня. Не является индивидуальной инвестиционной рекомендацией (ИИР).

Жду вас с советами:

А вы какими инструментами накопления / инвестирования пользуетесь, чтобы копить вдолгую (как я хочу на пенсию)?

Пишу честно и с душой. Если мои статьи откликаются, помогают вам: поддержите меня донатом - любая сумма (хоть 100 ₽) вдохновит меня! По полученным донатам отчитаюсь 🌷